Приложение № 3

к приказу Минэкономразвития России

от 14 апреля 2022 г. № 200

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ «ПРОЦЕСС ОЦЕНКИ (ФСО III)»

I. Основные этапы процесса оценки

1. Процесс оценки включает следующие действия:

- согласование задания на оценку заказчиком оценки и оценщиком или юридическим лицом, с которым оценщик заключил трудовой договор, путем подписания такого задания в составе договора на оценку объекта оценки (далее - договор на оценку) или в иной письменной форме в случае проведения оценки на основаниях, отличающихся от договора на оценку, предусмотренных Федеральным законом от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3813; 2021, N 27, ст. 5179) (далее - Федеральный закон);

- сбор и анализ информации, необходимой для проведения оценки;

- применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

- согласование промежуточных результатов, полученных в рамках применения различных подходов к оценке (в случае необходимости), и определение итоговой стоимости объекта оценки;

- составление отчета об оценке объекта оценки (далее - отчет об оценке).

2. Процесс оценки не включает финансовую, юридическую, налоговую проверку и (или) экологический, технический и иные виды аудита.

3. В процессе оценки необходимо соблюдать требования Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, а также следовать положениям методических рекомендаций по оценке, одобренных советом по оценочной деятельности при Минэкономразвития России.

II. Допущения оценки в отношении объекта оценки и условий предполагаемой сделки или использования объекта оценки

4. В процессе оценки для определения стоимости может требоваться установление допущений в отношении объекта оценки и (или) условий предполагаемой сделки или использования объекта оценки. Эти допущения могут быть приняты на любом этапе процесса оценки до составления отчета об оценке.

5. Допущения, указанные в пункте 4 настоящего федерального стандарта оценки, подразделяются на две категории:

- допущения, которые не противоречат фактам на дату оценки или в отношении которых отсутствуют основания считать обратное;

- допущения, которые не соответствуют фактам на дату оценки, но отражают возможные изменения существующих на дату оценки фактов, вероятность наступления которых предполагается из имеющейся у оценщика информации (специальные допущения).

Специальное допущение должно быть реализуемо с учетом применяемых предпосылок стоимости и цели оценки и соответствовать им. Если оценщик использовал специальное допущение, то данный факт должен быть отражен в формулировке объекта оценки.

6. Допущения могут оказывать существенное влияние на результат оценки. Они должны соответствовать цели оценки. Допущения в отношении объекта оценки и (или) условий предполагаемой сделки или использования объекта оценки не должны противоречить законодательству Российской Федерации и должны быть согласованы заказчиком и оценщиком и раскрыты в отчете об оценке.

III. Ограничения оценки

7. В процессе оценки могут быть выявлены ограничения в отношении источников информации и объема исследования, например, в связи с невозможностью проведения осмотра объекта оценки. Ограничения могут оказывать существенное влияние на результат оценки.

8. Ограничения, а также связанные с ними допущения должны быть согласованы оценщиком и заказчиком и раскрыты в отчете об оценке.

9. Оценка не может проводиться, если с учетом ограничений оценки оценщик не может сформировать достаточные исходные данные и допущения в соответствии с целью оценки или если объем исследований недостаточен для получения достоверного результата оценки.

IV. Работа с информацией

10. В процессе оценки оценщик собирает информацию, достаточную для определения стоимости объекта оценки, принимая во внимание ее достоверность, надежность и существенность для цели оценки. Признание информации достоверной, надежной, существенной и достаточной требует профессионального суждения оценщика, сформированного на основании анализа такой информации. Информация может быть получена от заказчика оценки, правообладателя объекта оценки, экспертов рынка и отрасли, а также из других источников. При этом оценщик учитывает:

- допущения оценки;

- компетентность источника информации и независимость источника информации от объекта оценки и (или) от заказчика оценки.

11. Способы получения информации могут включать составление запросов к информированным источникам, получение исходных документов и материалов, осмотр объекта оценки, интервью, поиск рыночной информации из различных источников. Для выполнения оценки оценщик может привлекать организации и квалифицированных отраслевых специалистов, обладающих знаниями и навыками, не относящимися к компетенции оценщика.

12. В процессе оценки оценщик использует информацию, доступную участникам рынка на дату оценки. Информация, которая стала доступна после даты оценки, может быть использована только в следующих случаях:

- если такая информация отражает состояние рынка и объекта оценки на дату оценки, соответствует ожиданиям участников рынка на дату оценки (например, статистическая информация, финансовые результаты деятельности компании и другая информация, относящаяся к состоянию объекта оценки и (или) рынка в период до даты оценки или на дату оценки);

- если использование такой информации допускается в особом порядке в рамках соответствующих специальных стандартов оценки при определении стоимости отдельных видов объектов оценки.

13. Заказчик оценки, правообладатель объекта оценки или иное уполномоченное ими лицо должны подтвердить, что предоставленная ими информация соответствует известным им фактам. Объем данных, требующих такого подтверждения, и форма подтверждения определяются оценщиком с учетом особенности содержания информации, ее существенности, если особые требования не указаны в задании на оценку. Информация должна быть подтверждена одним из следующих способов:

- путем заверения заказчиком копий документов и материалов;

- путем подписания заказчиком письма-представления, содержащего существенную информацию и (или) перечень документов и материалов, с подтверждением того, что информация соответствует известным заказчику фактам, планы и прогнозы отражают ожидания заказчика.

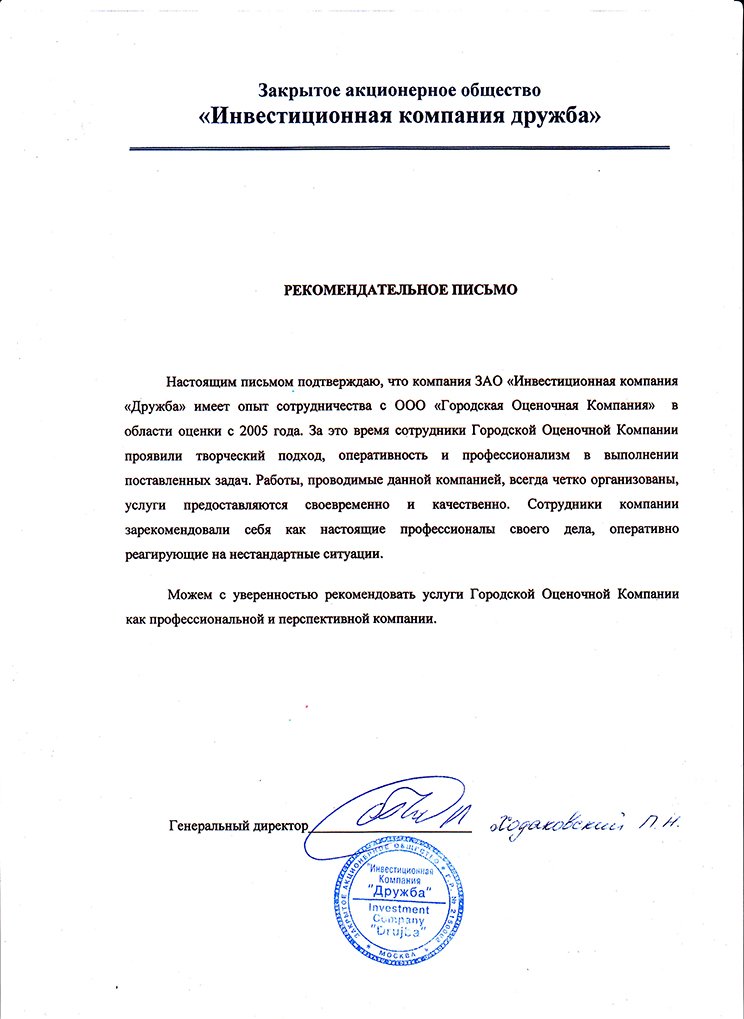

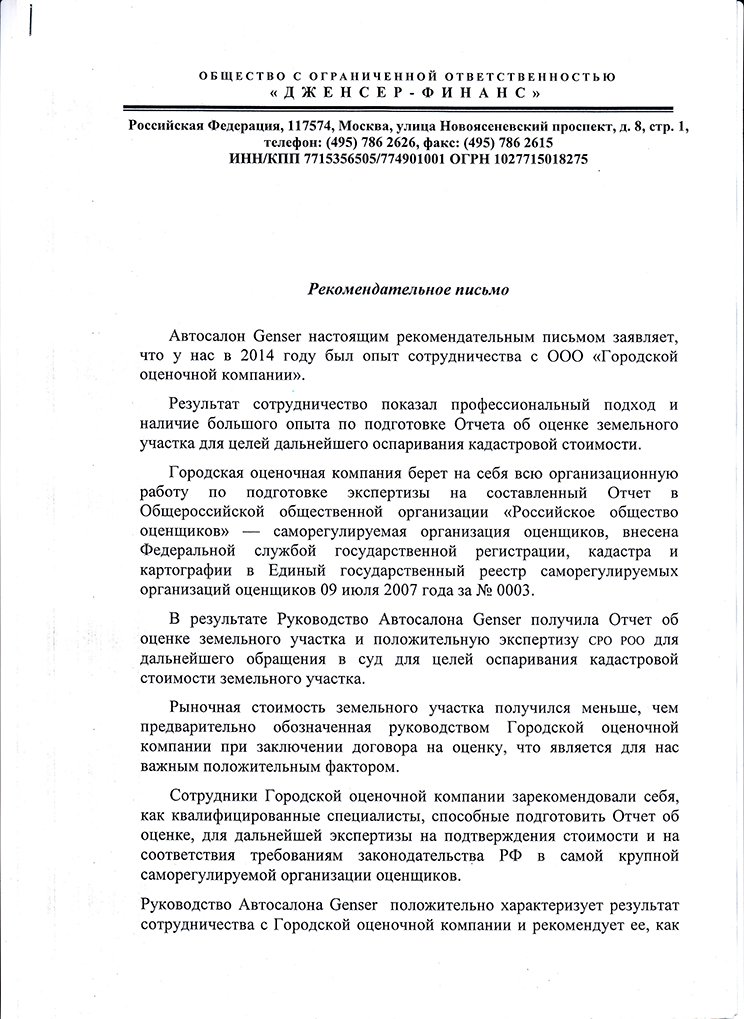

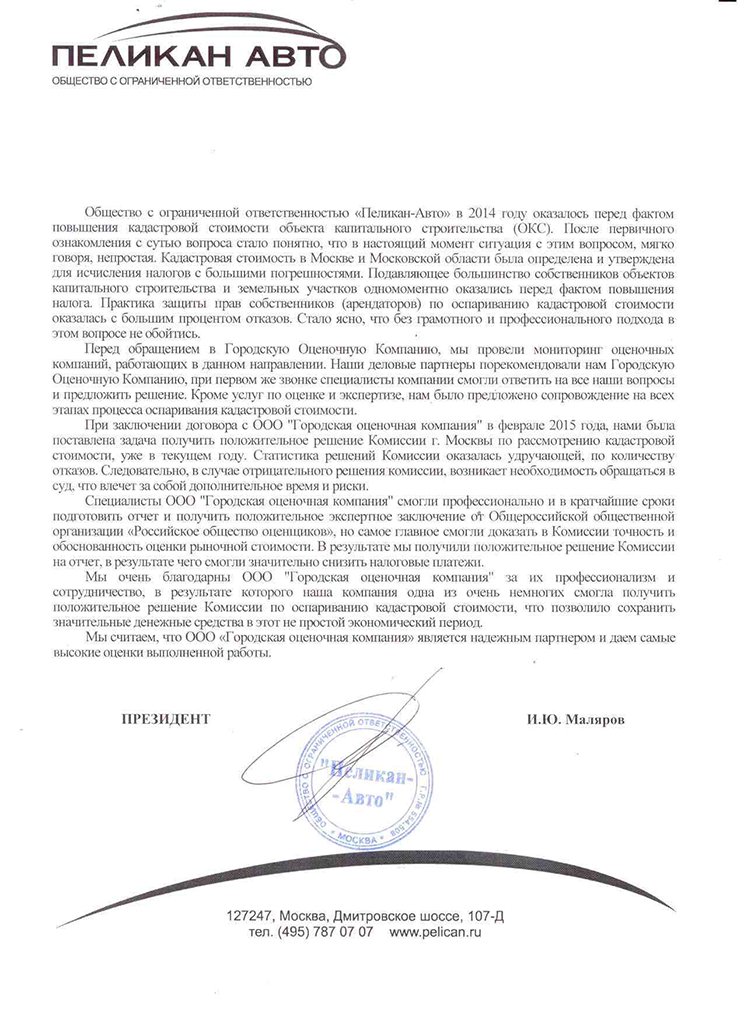

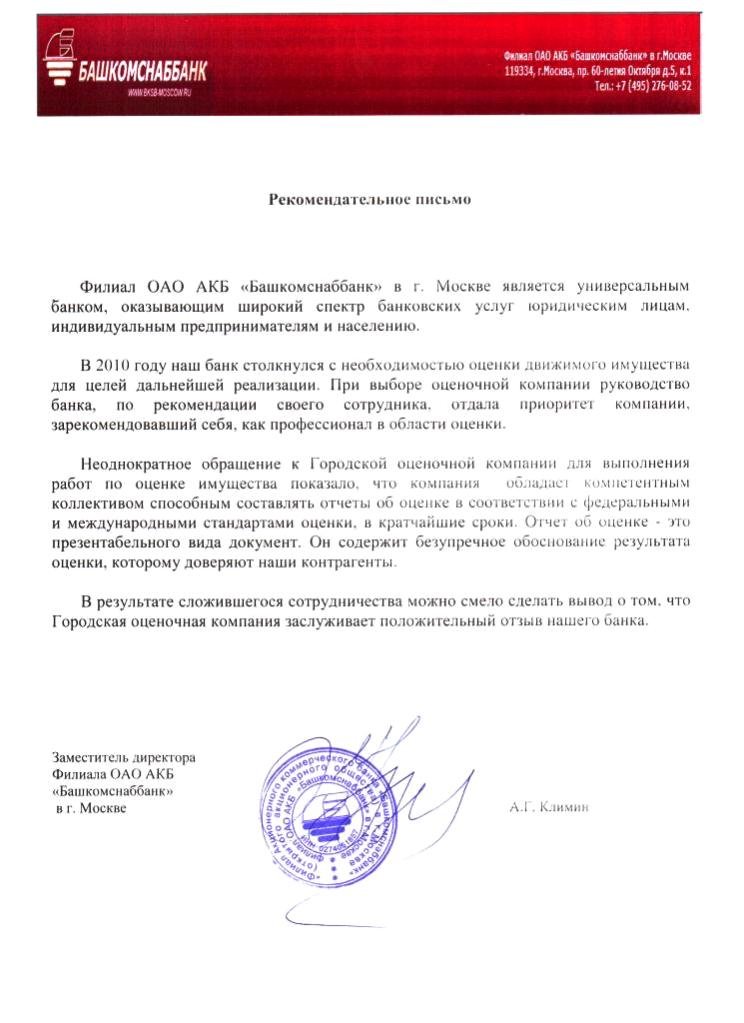

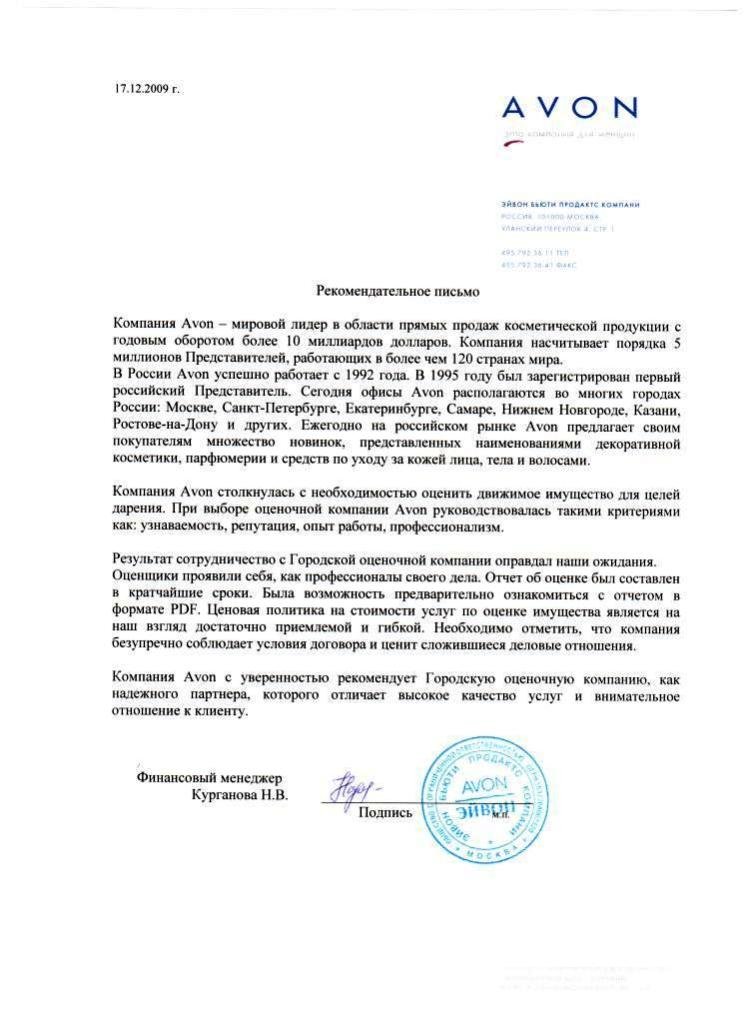

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону: ☎ +7(495) 105-95-30

Офис компании расположен рядом со ст. метро "Славянский бульвар"(последний вагон из центра), 10 минут пешком, ул. Давыдковская, дом 3 (есть парковка).

Организовать подготовку отчета можно удаленно, отправив нам заявку на e-mail Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript..

О компании

Городская оценочная компания более 17 лет оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании – это Специалисты с большим опытом по подготовке Отчетов об оценке коммерческой недвижимости, оценке бизнеса и имущественных комплексов.

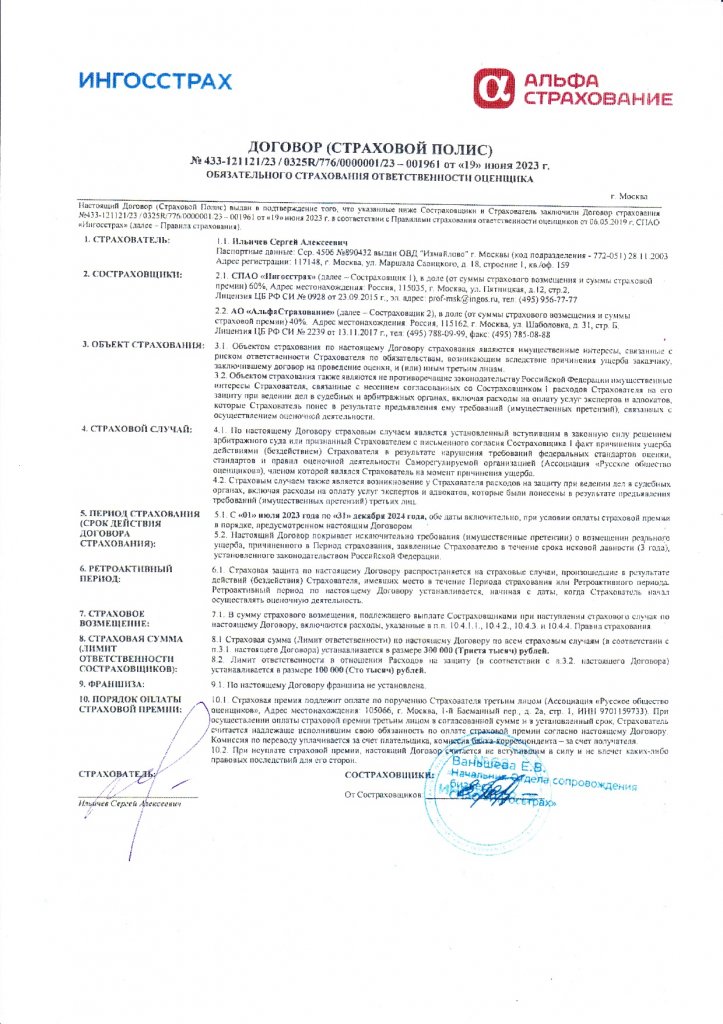

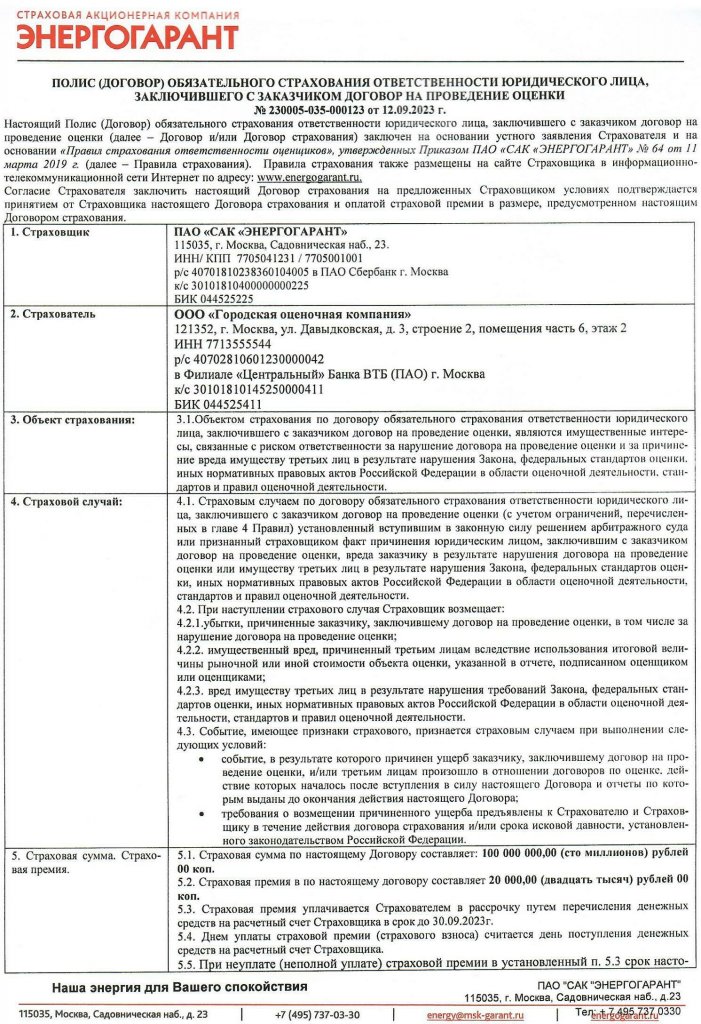

Дополнительная профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Руководство и специалисты компании ответственно и внимательно подходят к выполнению поставленной Заказчиком задачи, предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Оценщики нашей компании являются членами саморегулируемой организации оценщиков, часть их избрана и включена в состав Экспертного совета Ассоциации "Русское общество оценщиков", которое было основано 05 марта 1993 года, и имеет 83 республиканских, краевых и областных региональных отделений по всей территории России.

Контакты

Телефон: ☎ +7(495) 105-95-30

Наш адрес: г. Москва, ул. Давыдковская, дом 3

ст. метро "Славянский бульвар"

Свидетельства, рекомендации, аттестаты и полисы: