Приложение № 5

к приказу Минэкономразвития России

от 14 апреля 2022 г. № 200

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ «ПОДХОДЫ И МЕТОДЫ ОЦЕНКИ

(ФСО V)»

I. Подходы к оценке

1. При проведении оценки используются сравнительный, доходный и затратный подходы. При применении каждого из подходов к оценке используются различные методы оценки. Оценщик может применять методы оценки, не указанные в федеральных стандартах оценки, с целью получения наиболее достоверных результатов оценки.

2. В процессе оценки оценщик рассматривает возможность применения всех подходов к оценке, в том числе для подтверждения выводов, полученных при применении других подходов. При выборе подходов и методов оценки оценщику необходимо учитывать специфику объекта оценки, цели оценки, вид стоимости, достаточность и достоверность исходной информации, допущения и ограничения оценки. Ни один из подходов и методов оценки не является универсальным, применимым во всех случаях оценки. В то же время оценщик может использовать один подход и метод оценки, если применение данного подхода и метода оценки приводит к наиболее достоверному результату оценки с учетом доступной информации, допущений и ограничений проводимой оценки.

3. При применении нескольких подходов и методов оценщик использует процедуру согласования их результатов. В случае существенных расхождений результатов подходов и методов оценки оценщик анализирует возможные причины расхождений, устанавливает подходы и методы, позволяющие получить наиболее достоверные результаты с учетом факторов, указанных в пункте 2 настоящего федерального стандарта оценки. Не следует применять среднюю арифметическую величину или иные математические правила взвешивания в случае существенных расхождений промежуточных результатов методов и подходов оценки без такого анализа. В результате анализа оценщик может обоснованно выбрать один из полученных результатов, полученных при использовании методов и подходов, для определения итоговой стоимости объекта оценки.

II. Сравнительный подход

4. Сравнительный подход представляет собой совокупность методов оценки, основанных на сравнении объекта оценки с идентичными или аналогичными объектами (аналогами). Сравнительный подход основан на принципах ценового равновесия и замещения.

5. Рассматривая возможность и целесообразность применения сравнительного подхода, оценщику необходимо учитывать объем и качество информации о сделках с объектами, аналогичными объекту оценки, в частности:

- активность рынка (значимость сравнительного подхода тем выше, чем больше сделок с аналогами осуществляется на рынке);

- доступность информации о сделках (значимость сравнительного подхода тем выше, чем надежнее информация о сделках с аналогами);

- актуальность рыночной ценовой информации (значимость сравнительного подхода тем выше, чем меньше удалены во времени сделки с аналогами от даты оценки и чем стабильнее рыночные условия были в этом интервале времени);

- степень сопоставимости аналогов с объектом оценки (значимость сравнительного подхода тем выше, чем ближе аналоги по своим существенным характеристикам к объекту оценки и чем меньше корректировок требуется вносить в цены аналогов).

6. Методы сравнительного подхода основаны на использовании ценовой информации об аналогах (цены сделок и цены предложений). При этом оценщик может использовать ценовую информацию об объекте оценки (цены сделок, цена обязывающего предложения, не допускающего отказа от сделки).

7. Если сведения о совершенных сделках отсутствуют или их недостаточно для определения стоимости объекта оценки, оценщик может использовать цены предложений. Цена предложения представляет собой мнение одной из сторон потенциальной сделки, заинтересованной в более высокой цене, поэтому при проведении анализа цен предложений по аналогам оценщику следует учитывать:

- возможную разницу между ценой сделки и ценой предложения;

- период экспозиции аналога на рынке и изменение его цены за этот период (при наличии информации);

- соответствие цены аналога его характеристикам в сопоставлении с другими предложениями на рынке, избегая завышенных или заниженных цен предложения.

Поскольку сведения о предложениях не остаются неизменными, оценщику необходимо их документировать, чтобы обеспечить подтверждение этих данных в будущем.

8. Сравнение объекта оценки с аналогами может проводиться с использованием различных количественных параметров измерения объекта оценки, представляющих собой единицы сравнения. Например, единицами сравнения являются:

- цена (или арендная ставка) за единицу площади или иную единицу измерения при оценке объектов недвижимости;

- мультипликаторы (коэффициенты, отражающие соотношение между ценой и показателями деятельности организации) при оценке бизнеса;

- цена на единицу производительности или мощности, массы, габаритных размеров при оценке машин и оборудования.

9. Основные этапы сравнительного подхода:

- определение единиц сравнения, характерных для рынка объекта оценки;

- выбор наиболее сопоставимых аналогов и расчет единиц сравнения для каждого из них;

- сравнительный анализ количественных и качественных характеристик (сходства и различий) аналогов и объекта оценки;

- внесение в значения единиц сравнения корректировок для устранения различий между объектом оценки и аналогами (при необходимости);

- согласование скорректированных значений единиц сравнения или полученных на их основе показателей стоимости объекта оценки. Согласование проводится с учетом положений пункта 3 настоящего федерального стандарта оценки. При этом оценщик может обоснованно выбрать в качестве результата сравнительного подхода показатель стоимости, полученный на основе одного аналога или одной единицы сравнения, либо отказаться от применения показателя, полученного на основе какого-либо аналога или единицы сравнения.

10. В рамках сравнительного подхода при выборе аналогов следует:

- учитывать достаточность и достоверность информации по каждому аналогу;

- использовать при проведении анализа наиболее сопоставимые аналоги для того, чтобы вносить меньше корректировок;

- учитывать, что сделки, совершенные ближе к дате оценки, более репрезентативны, чем сделки, совершенные в более ранний срок, особенно на нестабильных рынках;

- рассматривать сделки, совершенные между независимыми сторонами;

- учитывать, что ценовая информация по фактическим сделкам является лучшим основанием для определения стоимости, чем предложения к совершению сделки, если условия сделки соответствуют предпосылкам рыночной стоимости.

III. Доходный подход

11. Доходный подход представляет собой совокупность методов оценки, основанных на определении текущей стоимости ожидаемых будущих денежных потоков от использования объекта оценки. Доходный подход основан на принципе ожидания выгод.

12. Рассматривая возможность и целесообразность применения доходного подхода, оценщику необходимо учитывать:

- способность объекта приносить доход (значимость доходного подхода выше, если получение дохода от использования объекта соответствует целям приобретения объекта участниками рынка);

- степень неопределенности будущих доходов (значимость доходного подхода тем ниже, чем выше неопределенность, связанная с суммами и сроками поступления будущих доходов от использования объекта).

13. В рамках доходного подхода применяются различные методы, основанные на прямой капитализации или дисконтировании будущих денежных потоков (доходов).

14. Определение стоимости объекта оценки при использовании метода прямой капитализации осуществляется путем деления дохода за один период (обычно год) на ставку капитализации.

15. В методе дисконтированных денежных потоков будущие денежные потоки по объекту оценки приводятся к текущей дате при помощи ставки дисконтирования, отражающей ожидаемую участниками рынка, или конкретными участниками сделки, или конкретным пользователем (в соответствии с определяемым видом стоимости) ставку доходности (норму прибыли) на инвестиции с сопоставимым риском.

16. Основные этапы доходного подхода:

- выбор вида денежного потока с учетом особенностей объекта оценки, например номинальный или реальный денежный поток, доналоговый или посленалоговый денежный поток, денежный поток с учетом (или без учета) заемных средств на собственный или инвестированный (общий) капитал;

- определение денежного потока.

В методе прямой капитализации денежный поток определяется за один период. В методе дисконтирования денежных потоков осуществляется:

- определение срока прогнозирования денежного потока (продолжительности прогнозного периода);

- прогноз денежного потока в течение срока прогнозирования; определение необходимости применения постпрогнозной (терминальной, остаточной) стоимости для объекта оценки по окончании срока прогнозирования денежных потоков и расчет соответствующей постпрогнозной стоимости с учетом особенностей объекта оценки;

- определение ставки дисконтирования (ставки капитализации), соответствующей денежному потоку;

- приведение прогнозных денежных потоков, в том числе постпрогнозной стоимости (при наличии), к текущей стоимости по ставке дисконтирования или капитализация денежного потока по ставке капитализации.

17. На выбор вида денежного потока влияет специфика объекта оценки и сложившаяся практика участников рынка. При этом ставка дисконтирования (ставка капитализации) должна соответствовать виду денежного потока в части его инфляционной (номинальный или реальный денежный поток), налоговой (доналоговый или посленалоговый денежный поток), валютной и иных составляющих отражать связанный с денежным потоком риск.

18. При выборе прогнозного периода учитываются:

- оставшийся срок полезного использования объекта оценки;

- период, на который доступна информация для составления прогноза;

- период достижения стабильного темпа роста денежных потоков объекта оценки, после завершения которого возможно применить постпрогнозную стоимость. Для объектов оценки с сезонным или циклическим характером деятельности прогнозный период должен учитывать сезонность или включать полный цикл получения доходов соответственно.

19. При прогнозировании денежного потока следует осуществлять его сопоставление со следующими показателями:

- ретроспективные показатели операционной, инвестиционной и финансовой деятельности (использования) объекта оценки;

- ретроспективные и прогнозные показатели отрасли и (или) сегмента рынка;

- прогнозный темп экономического роста региона или страны, в которой действует (используется) объект оценки.

20. Постпрогнозная стоимость представляет собой ожидаемую величину стоимости объекта оценки в конце прогнозного периода. Постпрогнозная стоимость определяется в случае, если объект оценки продолжит функционировать по окончании прогнозного периода. При расчете постпрогнозной стоимости следует учитывать:

- срок полезного использования объекта оценки - неограниченный или ограниченный (например, для объектов с истощимыми запасами или ресурсами);

- потенциал дальнейшего изменения (роста или снижения) денежных потоков за пределами прогнозного периода;

- заранее определенную сумму денежных средств, ожидаемую к получению после завершения прогнозного периода;

- циклический характер деятельности или использования объекта оценки.

21. При расчете постпрогнозной стоимости могут применяться различные методы, в частности:

- модель Гордона, которая представляет собой модель постоянного роста, основанная на предположении, что стоимость объекта оценки будет изменяться (увеличиваться или уменьшаться) с постоянным темпом в течение бесконечного периода времени в будущем. Данный метод подходит для объектов оценки с неограниченным или крайне продолжительным сроком полезного использования;

- метод прямой капитализации. Данный метод подходит для оценки объектов с неограниченным или крайне продолжительным сроком полезного использования;

- методы сравнительного подхода. Данные методы подходят для объектов оценки как с неограниченным, так и с ограниченным сроком полезного использования;

- метод расчета стоимости при ликвидации. В случае если затраты превышают доход от утилизации или ликвидации, величина постпрогнозной стоимости может принимать отрицательные значения. Данный метод подходит для объектов оценки с ограниченным сроком полезного использования.

22. Ставка дисконтирования и ставка капитализации должны отражать риски получения прогнозируемого денежного потока с точки зрения участников рынка, конкретной сделки или пользователя (в соответствии с видом определяемой стоимости). Существуют различные методы определения ставки дисконтирования (ставки капитализации) с учетом специфики объекта оценки. При определении ставки дисконтирования (ставки капитализации) следует учитывать:

- вид стоимости и соответствующие ему стороны сделки;

- допущения оценки;

- вид денежного потока, в частности его инфляционную (номинальный или реальный денежный поток), налоговую (доналоговый или посленалоговый денежный поток), валютную и иные составляющие;

- факторы риска инвестирования в объект оценки, в частности связанные с его следующими особенностями:

- вид объекта оценки (недвижимость, движимое имущество, бизнес, обязательства и другие);

- сегмент рынка объекта оценки (географическое положение объекта оценки или рынка

- производимого с его использованием продукта);

- срок полезного использования объекта оценки;

- специфические риски объекта оценки.

23. В расчетах по доходному подходу необходимо не допускать двойного учета рисков, связанных с получением денежных потоков, и в будущих денежных потоках, и в ставке дисконтирования (капитализации) одновременно.

IV. Затратный подход

24. Затратный подход представляет собой совокупность методов оценки, основанных на определении затрат, необходимых для воспроизводства или замещения объекта оценки с учетом совокупного обесценения (износа) объекта оценки и (или) его компонентов. Затратный подход основан на принципе замещения.

25. Рассматривая возможность и целесообразность применения затратного подхода, оценщик должен учитывать:

- возможность для участников рынка создать объект, обладающий такой же полезностью, что и объект оценки, - значимость подхода высокая, когда у участников рынка есть возможность создать объект без значительных юридических ограничений, настолько быстро, что участники рынка не захотят платить значительную премию за возможность немедленного использования оцениваемого актива при его покупке;

- надежность других подходов к оценке объекта - наиболее высока значимость затратного подхода, когда объект не генерирует непосредственно доход и является специализированным, то есть не продается на рынке отдельно от бизнеса или имущественного комплекса, для которого был создан.

26. В рамках затратного подхода применяются следующие методы:

- метод затрат воспроизводства или затрат замещения;

- метод суммирования стоимости компонентов в составе объекта оценки.

27. Затраты замещения (стоимость замещения) представляют собой текущие затраты на создание или приобретение объекта эквивалентной полезности без учета его точных физических свойств. Обычно затраты замещения относятся к современному аналогичному объекту, обеспечивающему равноценную полезность, имеющему современный дизайн и произведенному с использованием современных экономически эффективных материалов и технологий.

28. Затраты воспроизводства (стоимость воспроизводства) представляют собой текущие затраты на воссоздание или приобретение точной копии объекта. Расчет на основе затрат воспроизводства целесообразно применять в следующих случаях:

- полезность рассматриваемого объекта может быть обеспечена только точной его копией;

- затраты на создание или приобретение современного аналога больше, чем затраты на создание точной копии рассматриваемого объекта.

29. Основные этапы методов затрат воспроизводства и затрат замещения:

- расчет всех затрат участников рынка на приобретение или создание точной копии объекта оценки (затраты на воспроизводство) или актива с аналогичной полезностью (затраты на замещение);

- определение наличия и величины совокупного обесценения (износа) в связи с физическим износом, функциональным (моральным, технологическим) устареванием (износом) и экономическим (внешним) обесценением объекта оценки;

- вычет совокупного обесценения (износа) из общей суммы затрат воспроизводства или замещения для определения стоимости объекта оценки.

30. Метод суммирования основан на суммировании стоимостей всех компонентов, входящих в состав объекта оценки, когда стоимость каждого компонента определяется различными подходами с учетом специфики компонента. В оценке бизнеса этот метод носит название метода чистых активов.

31. Элементы затрат воспроизводства и замещения могут различаться в зависимости от вида объекта оценки и допущений оценки и обычно включают прямые и косвенные затраты, возникающие в процессе воспроизводства или замещения объекта на дату оценки. При расчете затрат воспроизводства и затрат замещения могут учитываться затраты на привлечение финансирования на период строительства и прибыль предпринимателя.

32. При определении затрат на воспроизводство или замещение необходимо рассмотреть возможность использования фактических затрат, произведенных при создании объекта оценки или аналогичного объекта, проанализировать и при необходимости применить корректировки:

- на изменение цен на элементы затрат в период между датой, когда были произведены соответствующие затраты, и датой оценки;

- на нетипичные дополнительные затраты или экономию средств, которые отражены в фактических затратах, но не возникнут при создании точной копии объекта оценки или объекта с аналогичной полезностью;

- на соответствие фактически произведенных затрат рыночным данным.

33. Различают следующие виды обесценения (износа, устаревания):

- физический износ, который представляет собой снижение стоимости объекта в результате ухудшения физического состояния и (или) утраты физических свойств из-за естественного физического старения и (или) в процессе использования (эксплуатации);

- функциональное устаревание (износ), которое представляет собой снижение стоимости объекта в связи с его несоответствием современным аналогам и (или) снижением технико-экономической эффективности его использования (эксплуатации): более низкая производительность, худшие параметры продукции и (или) технологического процесса, устаревание дизайна, более высокий уровень эксплуатационных расходов и другие факторы;

- экономическое (внешнее) обесценение, которое представляет собой снижение стоимости объекта, вызванное факторами, внешними по отношению к объекту, экономическими и (или) локальными факторами, в частности: избыток предложения подобных объектов на рынке, снижение спроса на производимую с использованием объекта продукцию, рост издержек производства, неблагоприятное влияние изменений факторов, характеризующих окружение объекта недвижимости. Действие данного вида обесценения может быть временным или постоянным.

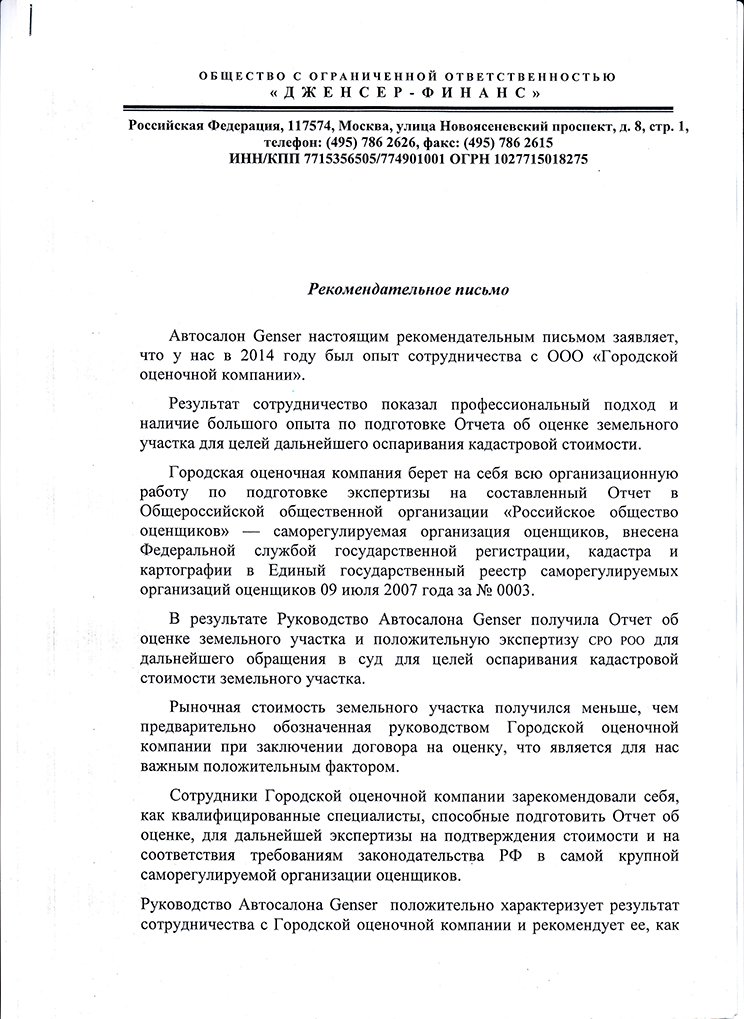

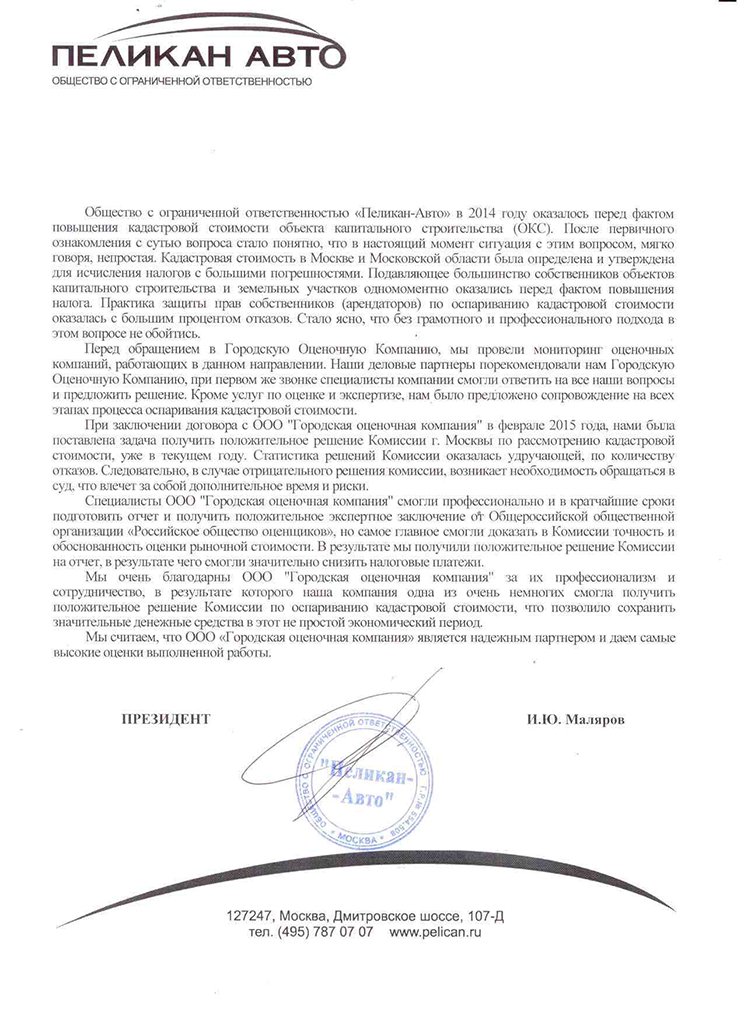

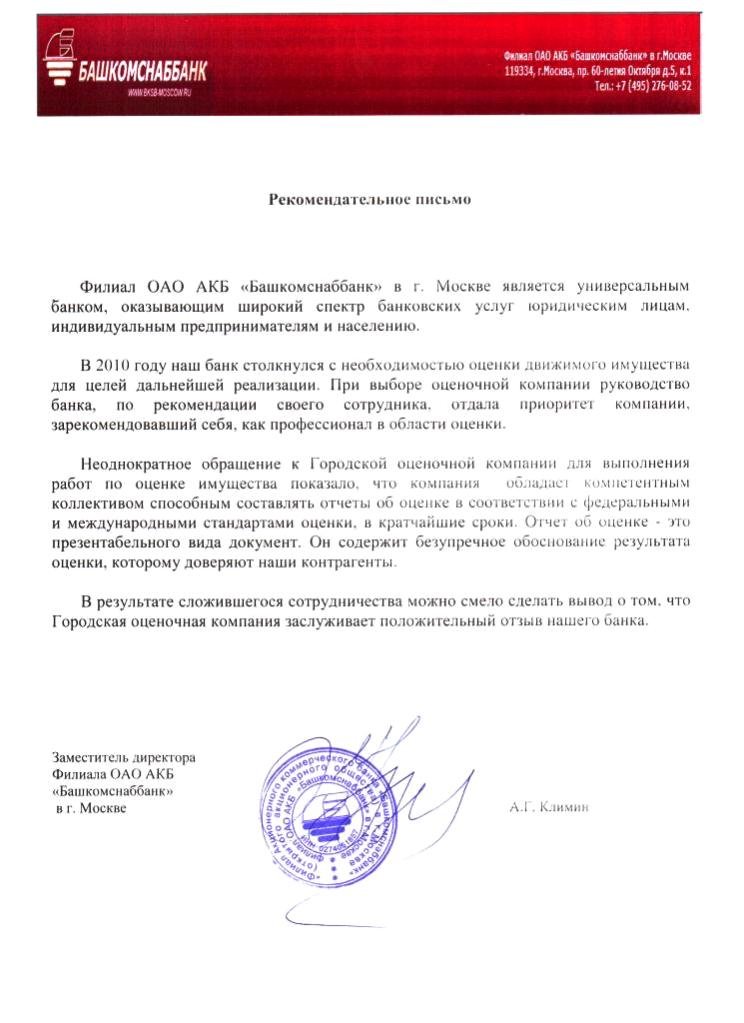

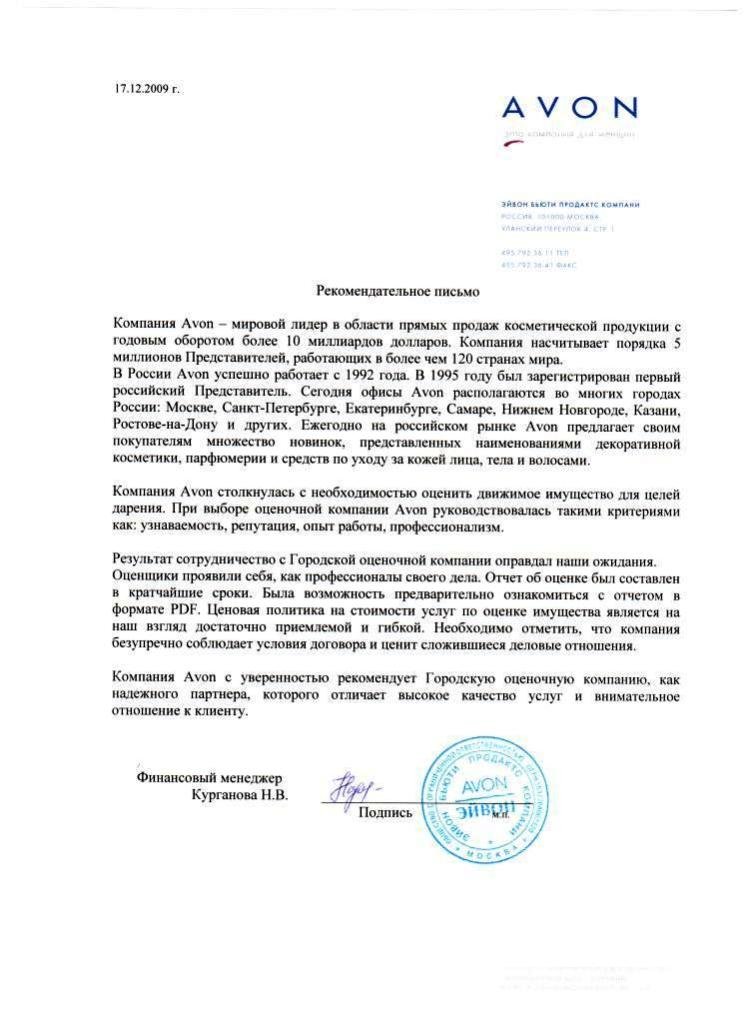

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону: ☎ +7(495) 105-95-30

Офис компании расположен рядом со ст. метро "Славянский бульвар"(последний вагон из центра), 10 минут пешком, ул. Давыдковская, дом 3 (есть парковка).

Организовать подготовку отчета можно удаленно, отправив нам заявку на e-mail Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript..

О компании

Городская оценочная компания более 17 лет оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании – это Специалисты с большим опытом по подготовке Отчетов об оценке коммерческой недвижимости, оценке бизнеса и имущественных комплексов.

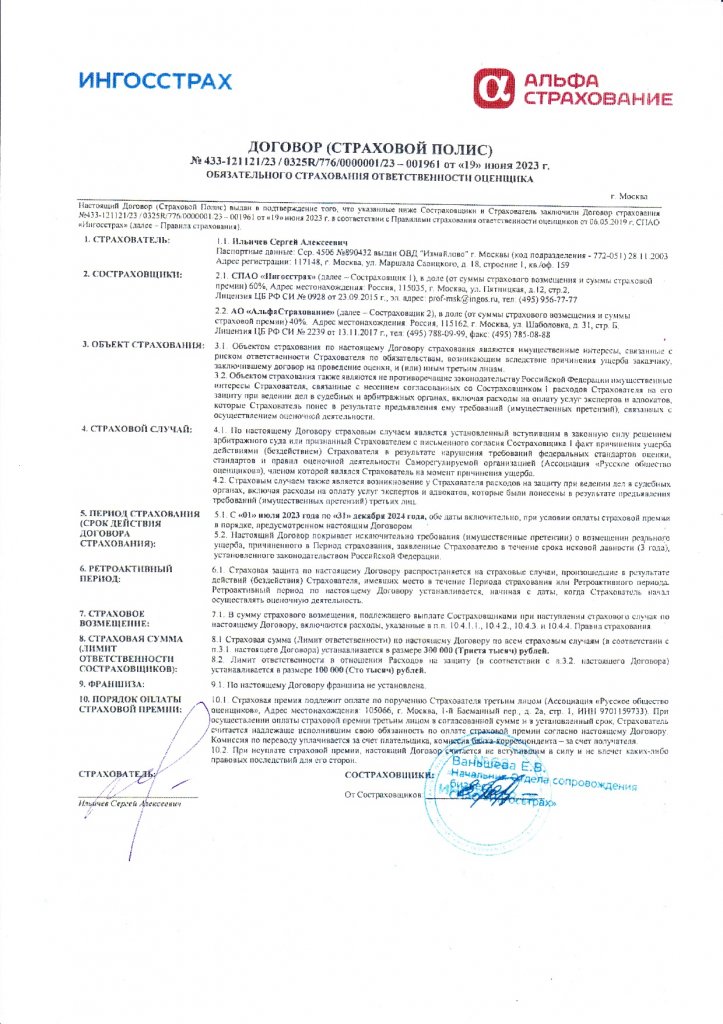

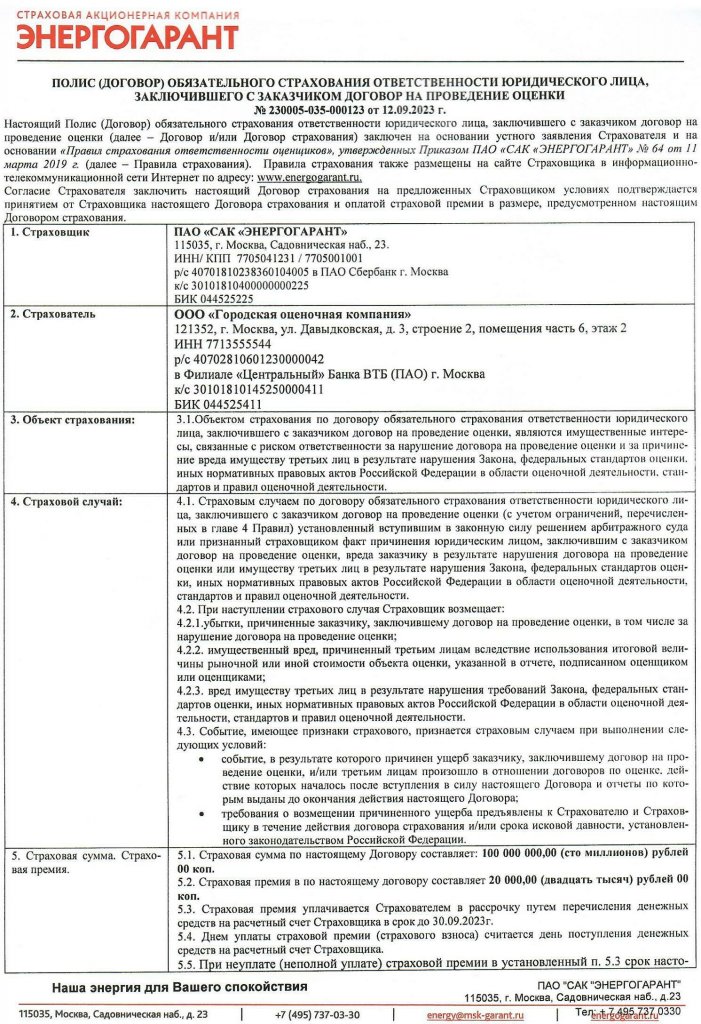

Дополнительная профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Руководство и специалисты компании ответственно и внимательно подходят к выполнению поставленной Заказчиком задачи, предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Оценщики нашей компании являются членами саморегулируемой организации оценщиков, часть их избрана и включена в состав Экспертного совета Ассоциации "Русское общество оценщиков", которое было основано 05 марта 1993 года, и имеет 83 республиканских, краевых и областных региональных отделений по всей территории России.

Контакты

Телефон: ☎ +7(495) 105-95-30

Наш адрес: г. Москва, ул. Давыдковская, дом 3

ст. метро "Славянский бульвар"

Свидетельства, рекомендации, аттестаты и полисы: