В соответствии со статьей 1225 ГК РФ, интеллектуальная собственность представляет собой исключительное право собственности на результаты интеллектуальной деятельности, на разработки, на средства и способы индивидуализации, такие как: бренды, патенты, товарные знаки, индивидуальные именования и проч.

В определение объектов интеллектуальной собственности входят- достижения в науке и технике, в литературе, в искусстве, в художественных и музыкальных произведениях, а также в других предметах творческой активности все они имеют нематериальный характер, различное содержание и форму представления.

Стоимость объектов интеллектуальной собственности

Материальный эквивалент объектов интеллектуальной собственности в качестве нематериального актива определяется возможностью актива приносить владельцу прав денежную прибыль.

Нематериальный актив (НМА) может приносить доход, соответственно, он имеет определённую стоимость в материальном эквиваленте.

Определение рыночной стоимости объектов интеллектуальной собственности (ОИС) позволяет вносить такие объекты в Уставный капитал, упрощает процессы оформления льготных выплат и при расчете доли прибыли.

Оказываем профессиональные услуги по оценке интеллектуальной собственности, для целей:

- переоценка в соответствии ФСБУ 6/2020

- решение имущественных споров

- внесение объектов в УК

- совершение сделок купли-продажи

- определение роялти

- постановка объектов на баланс компании

- оптимизация налогообложения

Этапы процесса оценки

-

СВЯЗАТЬСЯ С ОЦЕНЩИКОМ

Предоставляем консультацию от ведущего Оценщика с опытом в оценке более 20 лет.

На данном этапе Оценщик выясняет Вашу конечную цель, для которой необходимо подготовить отчет об оценке.

В результате чего, Оценщик может предложить наиболее надежный вариант решения Ваших задач для достижения конечной цели.

Проведем предварительный расчет стоимости вашего объекта.

Телефон: ☎ +7(495) 105-95-30

-

НАПРАВИТЬ ИНФОРМАЦИЮ

Для составления отчета об оценке необходимо направить:

Оценка патента, товарных знаков, роялти

- Свидетельство на объект оценки

- ОписаниеОценка стоимости бренда, деловой репутации (гудвилл)

- ИНН компании

- Бухгалтерская отчетность

- Описание деятельности компании

- Расшифровка выручки (номенклатура продукции и услуг)Оценка стоимости программного обеспечения

- Описание программного продуктаОценка стоимости лицензий

- Лицензия или лицензионный договорОценка стоимости авторских прав

- Описание объекта оценки с указанием автора, правообладателя и даты созданияОценка стоимости ноу-хау

- Описание оцениваемого объекта ноу-хауОценка конструкторской документации

- Описание и содержание конструкторской документации -

НАПРАВЛЯЕМ ВАМ КОММЕРЧЕСКОЕ ПРЕДЛОЖЕНИЕ

В предложении обязательно указываем:

- стоимость услуг и сроки подготовки отчета;

- квалификацию и стаж специалиста, который будет составлять отчет об оценке;

- наименование саморегулируемой организации, в которой состоит оценщик.

-

СОСТАВЛЯЕМ ДОГОВОР И ЗАДАНИЕ НА ОЦЕНКУ

Сотрудники нашей компании составляют задание на оценку и договор в соответствии с ФЗ №135 об Оценочной деятельности и Федеральными стандартами оценки.

В договоре на оценку закрепляется стоимость услуг, сроки подготовки отчета, указывается ФИО оценщика, размер страхования профессиональной ответственности.

-

ПОДГОТОВКА ОТЧЕТА

Специалист проводит осмотр объекта оценки.

Специалист проводит сбор документов необходимых для составления отчета об оценке.

Ознакомиться с необходимым перечнем документов для оценки можно в соответствующем разделе нашего сайта.

Отчет об оценке, готовится в соответствии с положениями действующего законодательства РФ об оценочной деятельности, а также с Федеральными стандартами оценки, стандартами и правилами оценочной деятельности, установленными саморегулируемой организацией оценщиков, членом которой является Оценщик >>>

-

ПЕРЕДАЧА ОТЧЕТА

После подготовки отчета об оценке, Оценщик направляет Вам электронную версию отчета для согласования.

Готовый отчет можно забрать в нашем офисе или получить его с помощью курьера.

Нас рекомендуют

Связаться с Оценщиком

Подготовка отчета об оценке рыночной стоимости интеллектуальной собственности для различных целей проводится нашими специалистами в кратчайшие сроки.

Предлагаем получить первичную консультацию от ведущего Оценщика с опытом подготовки отчетов об оценке НМА более 20 лет.

Направить нам документы и информацию для оценки интеллектуальной собственности можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Отчет об оценке интеллектуальной собственности и НМА

Отчет об оценке выполненный Специалистом Городской оценочной компании представляет собой документ доказательного значения и вызывает доверие у специалистов банков и страховых копаний, нотариусов, юристов, ФАУФИ (РОСИМУЩЕСТВО), МИНФИН, ЦБ, налоговой инспекции, судов, и других государственных учреждений, юридических и физических лиц.

Приложение к отчету содержит всю необходимую разрешительную документацию, на право ведения оценочной деятельности.

Почему выбирают нас

-

ОПЫТ БОЛЕЕ 20 ЛЕТ

c 2005 года на рынке оценочных услуг;

более 10 тысяч отчетов об оценке и судебных экспертиз;

100 млн рублей страхование ответственности;

компетенции в оценке компаний с активами более 50 млрд рублей;

оценщики, судебные эксперты с опытом оценки более 20 лет по различным направлениям;

оценщики избраны в Экспертный совет саморегулируемой организации оценщиков (СРОО).

-

ОТВЕТСТВЕННОСТЬ

Городская Оценочная Компания несет ответственность в полном объеме за качество и сроки оказания услуг, согласно действующему законодательству и договору.

Сотрудники нашей компании составляют задание на оценку и договор в соответствии с ФЗ №135 об Оценочной деятельности и Федеральными стандартами оценки.

В договоре на оценку закрепляется стоимость услуг, сроки подготовки отчета, указывается ФИО оценщика, размер страхования профессиональной ответственности.

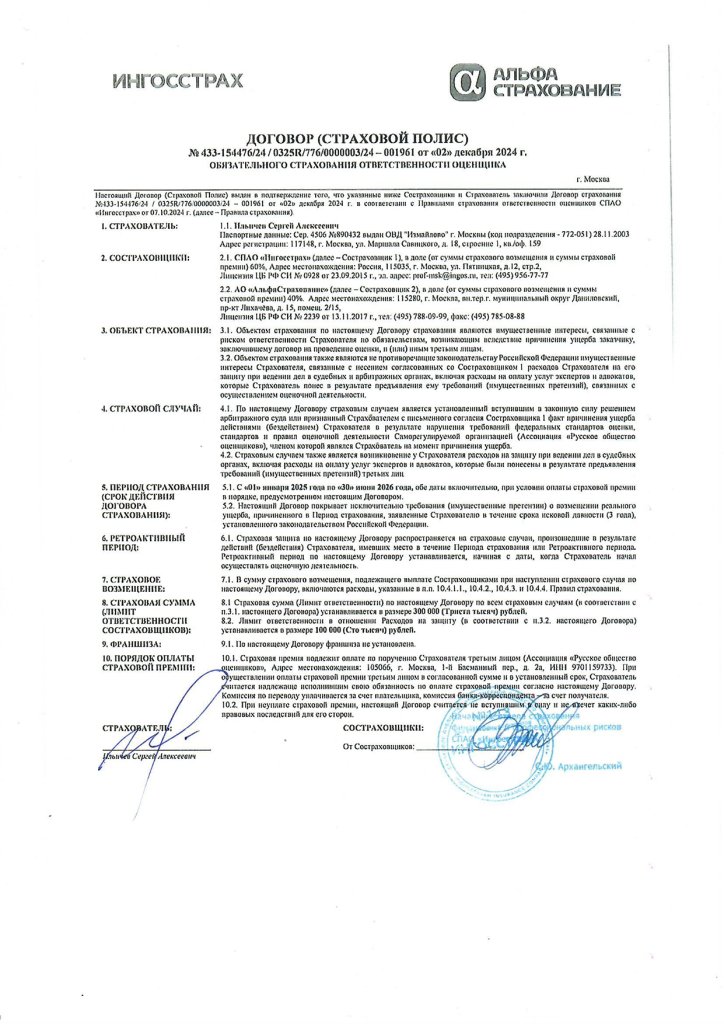

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

-

КОНСУЛЬТАЦИЯ ОЦЕНЩИКА

Предоставляем консультацию от ведущего Оценщика с опытом в оценке более 20 лет.

На данном этапе Оценщик выясняет Вашу конечную цель, для которой необходимо подготовить отчет об оценке.

В результате чего, Оценщик может предложить наиболее надежный вариант решения Ваших задач для достижения конечной цели.

Проведем предварительный расчет стоимости вашего объекта.

-

ОЦЕНКА ONLINE

Возьмем Вашу задачу под полную опеку.

Соберем документы по Вашему объекту.

Подготовим договор, задание на оценку, отчет об оценке на бумажном носителе и организуем курьерскую доставку.

В случае необходимости, дополнительно подпишем договор, задание на оценку, подготовленный отчет об оценке, УКЭП (Усиленная Квалифицированная Электронная Подпись).

-

КОНТРОЛЬ КАЧЕСТВА

Все отчеты об оценке проходят внутреннюю проверку по стандартам экспертизы СРОО.

Дополнительные услуги

-

КОМПЛЕКС УСЛУГ: ОЦЕНКА + ЭКСПЕРТИЗА СРОО

Подготовим отчет и возьмем на себя организацию экспертизы в саморегулируемой организации оценщиков (СРОО) для получения положительного результата.

Оценщики компании являются членами СРОО, а также входят в Экспертный совет. -

КОМПЛЕКС УСЛУГ по оспариванию кадастровой стоимости

Подготовим отчет об оценке + организуем юридическое сопровождение с внесением изменений новой кадастровой стоимости в Росреестре.

Если планируете подавать Заявление в суд самостоятельно, предоставим все необходимые инструкции и шаблоны.

-

ПОДГОТОВКА ВНЕСУДЕБНОЙ ЭКСПЕРТИЗЫ / исследования

Оперативно выясним суть Вашего спора, для постановки корректного вопроса Специалисту.

Подготовим внесудебное заключение специалиста, в короткие сроки, связанное с определением рыночной стоимости объектов.

Внесудебное исследование, оформленное в виде заключения специалиста, может стать самостоятельным неформализованным доказательством по усмотрению суда и быть признанным иным документом в соответствии со статьей 89 АПК РФ.

Внесудебное исследование (внесудебная экспертиза, досудебная экспертиза) может быть Вам полезно в споре:

- для определения цены исковых требований;

- для защиты своих прав;

- для усиления своей позиции в досудебном урегулировании спора;

- для демонстрации стороне спора перспективы судебного разбирательства;

- для усиления аргументации суду необходимости назначения судебной экспертизы, получив результаты досудебной экспертизы, суд может прийти к выводу, что судебная экспертиза необходима, либо наоборот на основании его результата вынести решение;

- для усиления аргументации суду необходимости назначения повторной судебной экспертизы, т.к. первая, сделана с ошибками. В данном случае речь идет о рецензировании экспертного заключения, которое уже есть в деле;Подготовкой внесудебного заключения будет занимается Специалист со стажем в оценочной деятельности более 20 лет, который является членом саморегулируемой организации оценщиков, имеющий соответствующий квалификационный аттестат.

Подробно о подготовке внесудебного заключений Специалиста можно ознакомиться >>>>

-

ПОДГОТОВКА СУДЕБНОЙ ЭКСПЕРТИЗЫ

Оперативно выясним суть Вашего спора, для постановки корректного вопроса Эксперту, проинформируем об экспертных возможностях.

Предоставим гарантийное письмо / согласие для суда на проведение судебной экспертизы, с указанием стоимости, сроков проведения экспертизы, с указанием сведений о судебно-экспертной организации, сведений об эксперте, с предоставлением копий документов, подтверждающих данные сведения.

Подготовим судебную Экспертизу в короткие сроки, связанные с определением рыночной стоимости имущества, сервитута, бизнеса, инвестиционных проектов, интеллектуальной собственности, различных услуг, убытков, в том числе упущенной выгоды.

Данный вид экспертизы называется финансово-экономической (оценочной) - по предмету исследования (по виду специальных знаний, применяемых при производстве экспертизы).

Судебная экспертиза – это процессуальное действие, регламентированные процессуальным законодательством (79-87 ГПК РФ, 82-87 АПК РФ, 77-83 КАС РФ).

Поэтому все действия по подаче ходатайства о назначении судебной экспертизы и его рассмотрении, процедуре назначения и производства экспертизы, закреплены в процессуальном законодательстве РФ.Подготовкой судебной экспертизы будет занимается Эксперт со стажем в оценочной деятельности более 20 лет, который является членом саморегулируемой организации оценщиков, имеющий соответствующий квалификационный аттестат.

Подробно о подготовке Судебной экспертизы можно ознакомиться >>>>

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию для оценки земельного участка можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

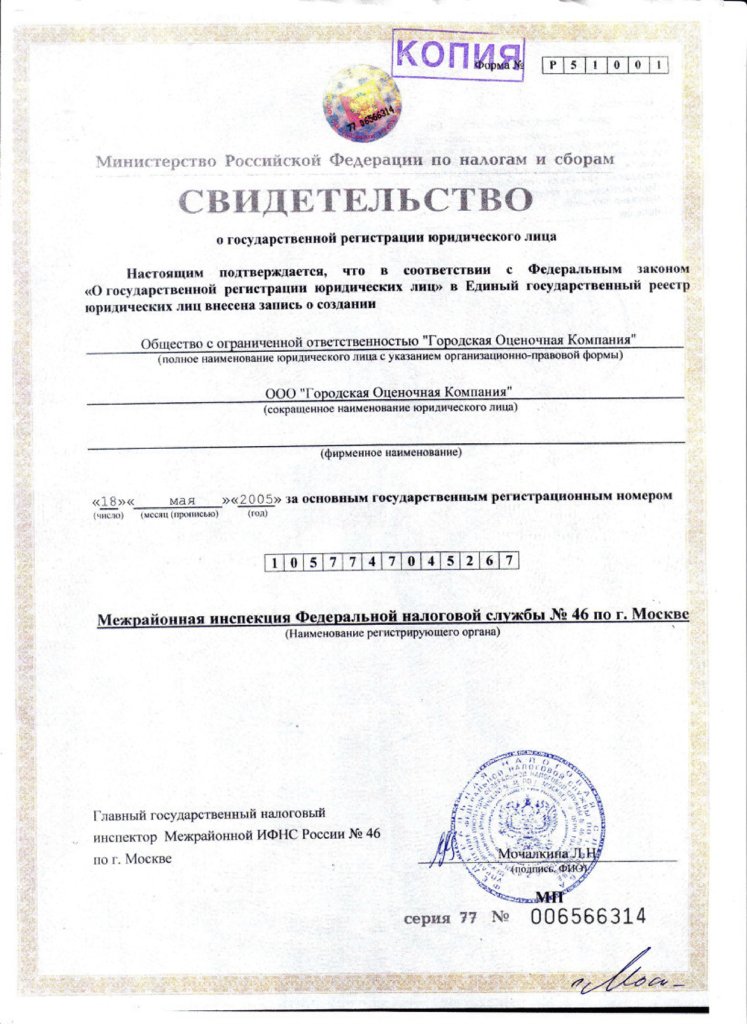

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Парк Победы», МФК «Мачт Пойнт»,

административная часть комплекса,

г. Москва, ул. Василисы Кожиной, д.13, этаж 5, офис №504.

Свидетельства, рекомендации, аттестаты и полисы:

| ГРАЖДАНСКИЙ КОДЕКС РФ |

|

Результатами интеллектуальной деятельности и приравненными к ним средствами индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальной собственностью), являются (ст.1225 ГК РФ):

|

| ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ |

|

Нематериальный актив - это немонетарный актив, который проявляет себя посредством своих экономических свойств. Он не имеет физической сущности, но предоставляет права и/или экономические выгоды своему правообладателю (МСО 210 МСО 2022). Стоимость нематериальных активов может быть классифицирована как возникающая из прав, отношений, синергии сгруппированных нематериальных активов и прав интеллектуальной собственности (ЕРОБ 3 ЕСОБ 2020). Это актив, который может быть отделен от субъекта предпринимательской деятельности и продан, передан, сдан в аренду или обменен отдельно или вместе с соответствующим активом, обязательством или договором. Неидентифицируемые нематериальные активы, возникающие из договорных или иных прав, которые могут быть или не быть отделимы от предприятия или других прав и обязанностей, обычно обозначаются термином «гудвилл» (VPGA 6 RICS VGS 2020). |

| БУХГАЛТЕРСКИЙ УЧЕТ |

|

Для целей бухгалтерского учета объектом нематериальных активов считается актив, характеризующийся одновременно следующими признаками: |

Определение размера компенсации

По смыслу ст.1252 ГК РФ истец не обязан представлять детальный расчет и доказывать величины причиненных убытков и взыскиваемой компенсации. Обусловлено это тем, что компенсация является альтернативой возмещению убытков и подлежит взысканию при доказанности факта нарушения. Истец должен доказать только факт нарушения и в исковом заявлении и указать размер компенсации в твердой сумме (в противном случае исковое заявление будет оставлено без движения).

Определение размера компенсации является задачей суда.

Однако истцу предпочтительнее обосновать заявленный размер компенсации. В противном случае, как показывает судебная практика, сумма будет снижена вплоть до минимальной.

«Указанные обстоятельства определяются на основе принципа состязательности сторон по результатам оценки представленных сторонами доказательств, что предусматривает активную роль лиц, участвующих в деле, по доказыванию/опровержению не только факта наличия/отсутствия правонарушения как такового, но и факторов, влияющих на определение размера подлежащей взысканию компенсации»

(Постановление Суда по интеллектуальным правам от 24 ноября 2015

№ С01-295/2015 по делу № А40-80567/2014)