МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

приказ №659 от 30 ноября 2022 г.

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ «ОЦЕНКА ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ (ФСО XI)»

I. Общие положения

1. Положения настоящего федерального стандарта оценки распространяются на проведение оценки отдельных объектов оценки, являющихся интеллектуальной собственностью (в том числе отнесенных к нематериальным активам), совокупности таких объектов, а также сложных объектов.

2. Положения настоящего федерального стандарта оценки могут быть использованы в рамках применения Федерального стандарта оценки «Оценка бизнеса (ФСО № 8)», утвержденного приказом Минэкономразвития России от 1 июня 2015 г. № 3261.

При оценке в соответствии с положениями законодательства Российской Федерации нематериальных активов, не указанных в пункте 1 настоящего федерального стандарта, применяются иные федеральные стандарты оценки (в зависимости от описания объекта оценки).

II. Объекты оценки

3. Для целей настоящего федерального стандарта оценки объектами оценки могут выступать исключительные права на результаты интеллектуальной деятельности и (или) приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальная собственность), указанные в статье 1225 Гражданского кодекса Российской Федерации2, или права использования таких результатов интеллектуальной деятельности и (или) средств индивидуализации, являющиеся объектами гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте, а также аналогичные права на совокупность таких объектов.

4. Для целей настоящего федерального стандарта оценки объектом оценки также может выступать исключительное право на сложный объект (в соответствии со статьей 1240 Гражданского кодекса Российской Федерации3), включающий несколько охраняемых результатов интеллектуальной деятельности или право использования таких объектов. Права (исключительное право и (или) право использования) на отдельные охраняемые результаты интеллектуальной деятельности, входящие в состав сложного объекта, могут выступать в качестве самостоятельных объектов оценки.

III. Задание на оценку

5. Задание на оценку должно содержать следующую информацию, дополнительную к указанной в федеральном стандарте оценки «Задание на оценку (ФСО IV)», утвержденном приказом Минэкономразвития России от 14 апреля 2022 г. № 200:

1) данные об объекте оценки (идентификация объекта оценки в частности:

- о составе объекта оценки, если оценивается сложный объект либо совокупность объектов;

- о наличии не включенных в объект оценки объектов интеллектуальной собственности (далее - ОИС) в случае, если такие объекты являются неотъемлемой частью деятельности, связанной с производством и (или) реализацией продукции (товаров, работ или услуг), осуществляемой с использованием объекта оценки;

- о предоставленной правовой охране результатам интеллектуальной деятельности и (или) приравненным к ним средствам индивидуализации юридических лиц, товаров, работ, услуг и предприятий, включая объем, сроки, территорию правовой охраны, наличие ограничений (обременений) в отношении исключительных прав на интеллектуальную собственность;

- об объеме прав на ОИС, права на который оцениваются;

2) информацию о правообладателе (правообладателях):

- для юридического лица - полное и сокращенное фирменное наименование организации, а также ее основной государственный регистрационный номер (ОГРН);

- для физического лица (лиц) - фамилия, имя, отчество (последнее - при наличии) правообладателя (правообладателей).

6. В задании на оценку могут быть указаны величины, которые необходимо определить помимо стоимости объекта оценки, в том числе:

- расчетная величина размера процентной ставки вознаграждения за предоставление права использования ОИС по лицензионному договору или договору коммерческой концессии;

- расчетная величина размера вознаграждения за право на получение патента на изобретение, патента на полезную модель или патента на промышленный образец, патента на селекционное достижение;

- расчетная величина размера вознаграждения работнику, являющемуся автором служебного изобретения, служебной полезной модели, служебного промышленного образца, служебной топологии интегральной микросхемы, служебного селекционного достижения;

- расчетная величина размера вознаграждения работнику, являющемуся автором служебного произведения (в том числе автором служебной программы для электронных вычислительных машин, изготовителем служебной базы данных);

- расчетная величина размера убытков (реального ущерба, упущенной выгоды) за неправомерное использование или нарушение исключительного права на результаты интеллектуальной деятельности и (или) приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана.

IV. Анализ информации

7. Для проведения оценки объекта оценки оценщик собирает информацию из различных источников и осуществляет идентификацию объекта оценки, включая:

1) права, экономические выгоды, связанные с ОИС, права на который оцениваются;

2) срок действия прав на интеллектуальную собственность;

3) лицензионные договоры или договоры об отчуждении исключительного права на интеллектуальную собственность (при их наличии);

4) другие факторы (при их наличии), имеющие непосредственное отношение к объекту оценки.

8. При оценке интеллектуальной собственности оценщик также осуществляет идентификацию других, не включенных в объект оценки, ОИС в случае, если такие объекты являются неотъемлемой частью деятельности, связанной с производством и (или) реализацией продукции (товаров, работ или услуг), осуществляемой с использованием ОИС, права на который оцениваются (при наличии информации).

9. Оценщик должен проанализировать внешние и внутренние факторы, влияющие на стоимость объекта оценки. Для определения стоимости объекта оценки в рамках анализа внешних факторов оценщик исследует макроэкономическую информацию, рынок объекта оценки и рынок продукции (товаров, работ, услуг), которая может быть произведена (выполнены, оказаны) с использованием ОИС, права на который оцениваются.

Анализ рынка должен включать в том числе:

- анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится ОИС, права на который оцениваются;

- анализ сделок (лицензионных договоров и договоров об отчуждении исключительного права) с ОИС, права на который оцениваются, либо с его аналогом (при наличии);

- информацию о доле рынка выпускаемой продукции (товаров, работ, услуг), производимой или реализуемой с использованием ОИС, права на который оцениваются, масштабах и тенденциях внутреннего и международного рынков (при наличии).

Анализ внутренних факторов должен включать (при наличии):

- описание продукции (товаров, работ, услуг), которая выпускается с использованием ОИС, права на который оцениваются;

- финансовые результаты деятельности с использованием ОИС, права на который оцениваются за репрезентативный период;

- анализ ассортимента продукции (товаров, работ, услуг), которая выпускается с использованием ОИС, права на который оцениваются;

- прогнозы, бизнес-планы развития деятельности с использованием ОИС, права на который оцениваются.

10. В случае если деятельность, связанная с производство и (или) реализацией продукции (товаров, работ или услуг), осуществляемая с использованием ОИС, права на который оцениваются, представляющего собой совокупность ОИС, не соответствует наиболее эффективному использованию ОИС, права на который оцениваются, или будет прекращена в связи с ее экономической нецелесообразностью, то такой ОИС, права на который оцениваются, необходимо рассматривать как набор самостоятельных ОИС, каждый из которых оценивается отдельно в соответствии с настоящим федеральным стандартом оценки. Наиболее эффективное использование отдельного ОИС может отличаться от его наиболее эффективного использования в составе совокупности ОИС.

11. Объем исследований определяется оценщиком самостоятельно на основании его профессионального суждения. Оценщик может привлекать организации и квалифицированных отраслевых специалистов, обладающих знаниями и навыками, не относящимися к компетенции оценщика.

12. Оценщику следует проанализировать собранную информацию и представить анализ информации в отчете об оценке в объеме, необходимом в соответствии с профессиональным суждением оценщика для установления стоимости объекта оценки с учетом цели оценки.

V. Подходы к оценке

13. При определении стоимости объекта оценки оценщик должен произвести поэтапный анализ и расчеты в соответствии с положениями федерального стандарта оценки «Подходы и методы оценки (ФСО V)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО V).

14. Доходный подход предусматривает дисконтирование денежных потоков (будущих экономических выгод), генерируемых ОИС, права на который оцениваются, или капитализацию годового чистого дохода (выгоды, эффект), включая доходы от возможного возмездного предоставления другим лицам доступа к экономическим выгодам от использования ОИС, права на который оцениваются.

15. При применении доходного подхода оценщик учитывает следующие положения:

1) оценщик определяет будущие денежные потоки, формируемы из экономической выгоды, генерируемой ОИС, права на который оцениваются. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, фактических лицензионных платежей или других выгод;

2) период, в течение которого ОИС, права на который оцениваются способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора. Продолжительность срока полезного использования ОИС, права на который оцениваются, может быть сокращена исходя из экономической нецелесообразности дальнейшего его использования.

16. В рамках оценки ОИС, права на который оцениваются, дополнительно следует учитывать любые доступные для правообладателя такого объекта налоговые выгоды и преимущества (в том числе эффекты от амортизации).

17. Стоимость ОИС, права на который оцениваются и который создает прибыль в комплексе с другими активами, может оцениваться в составе всего комплекса на основе избыточной прибыли. Для этого вначале формируется денежный поток от всего комплекса; устанавливаются экономические ренты (выгоды), приходящиеся на сопутствующие (материальные, финансовые, отдельно идентифицированные нематериальные) активы комплекса, не входящие в ОИС, права на который оцениваются, из денежного потока от всего комплекса вычитаются те доли денежных потоков, которые относятся к сопутствующим активам. Результат представляет собой избыточную прибыль, относящуюся к ОИС, права на который оцениваются. Стоимость ОИС, права на который оцениваются, определяется как приведенная стоимость остаточного денежного потока (избыточной прибыли).

18. При применении затратного подхода оценщик учитывает следующие положения:

1) стоимость объекта оценки определяется затратным подходом, когда существует возможность воссоздания ОИС, права на который оцениваются, путем определения затрат на его воспроизводство или замещение;

2) входные переменные, которые учитываются при применении затратного подхода, включают:

- затраты на разработку ОИС, права на который оцениваются, или приобретение права на идентичный объект или на объект с аналогичными полезными свойствами;

- любые корректировки затрат на разработку или приобретение, необходимые для отражения специфических характеристик ОИС, права на который оцениваются, в том числе функционального и экономического устареваний ОИС, права на который оцениваются;

- прибыль предпринимателя (разработчика ОИС, права на который оцениваются);

3) затраты на разработку ОИС, права на который оцениваются, могут включать расходы в том числе по оплате труда и иные виды вознаграждения, оплату материалов, накладных расходов, а также юридические издержки по правовой охране, налоги, прибыль предпринимателя (разработчика ОИС, права на который оцениваются);

4) в случае использования информации об исторических (первоначальных) затратах на создание ОИС, права на который оцениваются, необходимо привести их к дате оценки с помощью наиболее подходящего индекса;

5) затраты воспроизводства ОИС, права на который оцениваются, определяются исходя из действующих на дату оценки цен на услуги с использованием знаний, опыта и навыков авторов - разработчиков (при наличии) ОИС, права на который оцениваются;

6) затраты замещения ОИС, права на который оцениваются, определяются на основе действующих на дату оценки цен на сырье, товары, услуги, энергоносители и стоимости рабочей силы в том субъекте Российской Федерации и (или) в той отрасли экономики, в которых создаются объекты, аналогичные ОИС, права на который оцениваются.

19. При применении сравнительного подхода к оценке объекта оценки стоимость определяется оценщиком с использованием следующей информации:

- об условиях сделок, а также о предложениях на продажу и покупку аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки информация доступна;

- о влиянии ценообразующих факторов аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов. В ряде случаев цены предложений аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, могут использоваться в том числе следующие элементы сравнения:

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

- изменение цен на ОИС, права на который оцениваются, за период с даты совершения сделки с объектом-аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы ОИС;

- территория, на которую распространяется действие предоставляемых (оцениваемых) прав;

- функциональные, технологические, экономические характеристики выбранных аналогов, соответствующие характеристикам ОИС, права на который оцениваются;

- срок полезного использования, в течение которого объект оценки способен приносить экономические выгоды;

- другие характеристики ОИС, права на который оцениваются, влияющие на стоимость (при наличии).

VI. Особенности оценки при залоге

20. При определении стоимости объекта оценки для целей залога оценщик следует требованиям к проведению оценки в соответствии с положениями федерального стандарта оценки «Оценка для целей залога (ФСО № 9)», утвержденного приказом Минэкономразвития России от 1 июня 2015 г. № 327

21. В отчете об оценке объекта оценки для целей залога оценщик в отдельном разделе должен отразить результаты анализа в том числе следующей информации об ОИС, права на который оцениваются:

- наличие исключительных прав;

- все обременения и обязательства, информация о которых имеется в свободном доступе и (или) представлена оценщику сторонами договора, оказывающие влияние на стоимость объекта оценки;

- способность ОИС, права на который оцениваются, самостоятельно или в составе других объектов приносить экономические выгоды в будущем. В случае если получение выгод предполагается в составе совокупности объектов, необходимо описание таких объектов и прав на них;

- ликвидность ОИС, права на который оцениваются.

Ликвидность ОИС, права на который оцениваются, может быть подтверждена наличием сделок (в том числе по заключению лицензионных договоров) с ОИС, права на который оцениваются, или аналогичными объектами. Дополнительно для оценки объекта в целях залога может быть представлена информация о сделках с компаниями, для которых аналогичные объекты являются бизнесобразующими, и (или) ретроспективные данные в рамках деятельности с использованием ОИС, свидетельствующие о положительной динамике объемов продаж продукции (товаров, работ, услуг) при использовании ОИС, права на который оцениваются, и (или) о высокой вероятности коммерциализации ОИС, права на который оцениваются.

VII. Согласование результатов оценки

22. Согласование результатов оценки объекта оценки, полученных с использованием различных методов и подходов к оценке, осуществляется в соответствии с требованиями ФСО V.

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Организовать подготовку отчета можно удаленно, отправив нам заявку на e-mail Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания более 19 лет оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании – это Специалисты с большим опытом по подготовке Отчетов об оценке коммерческой недвижимости, оценке бизнеса и имущественных комплексов.

Дополнительная профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Руководство и специалисты компании ответственно и внимательно подходят к выполнению поставленной Заказчиком задачи, предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Оценщики нашей компании являются членами саморегулируемой организации оценщиков, часть их избрана и включена в состав Экспертного совета Ассоциации "Русское общество оценщиков", которое было основано 05 марта 1993 года, и имеет 83 республиканских, краевых и областных региональных отделений по всей территории России.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Наш адрес: г. Москва, ул. Давыдковская, дом 3

ст. метро "Славянский бульвар"

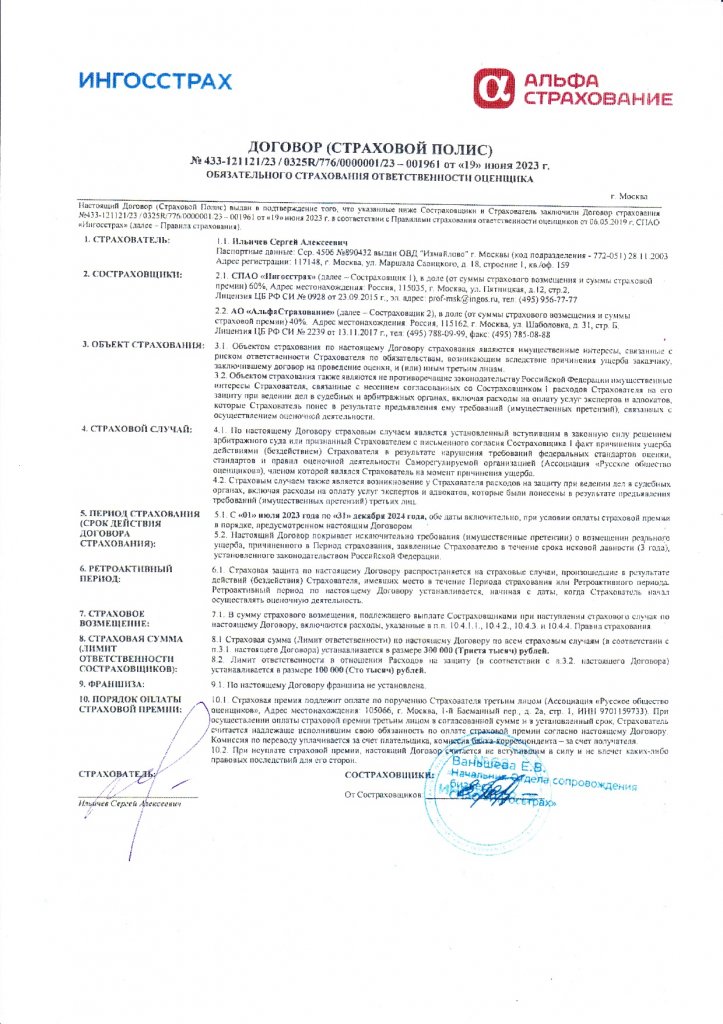

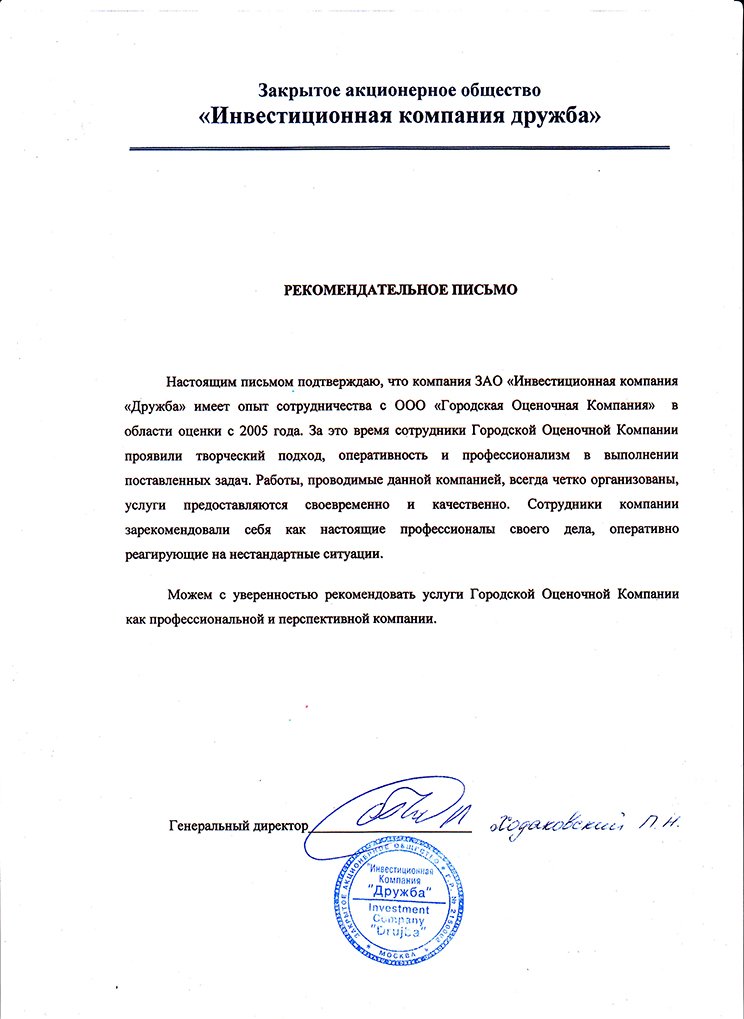

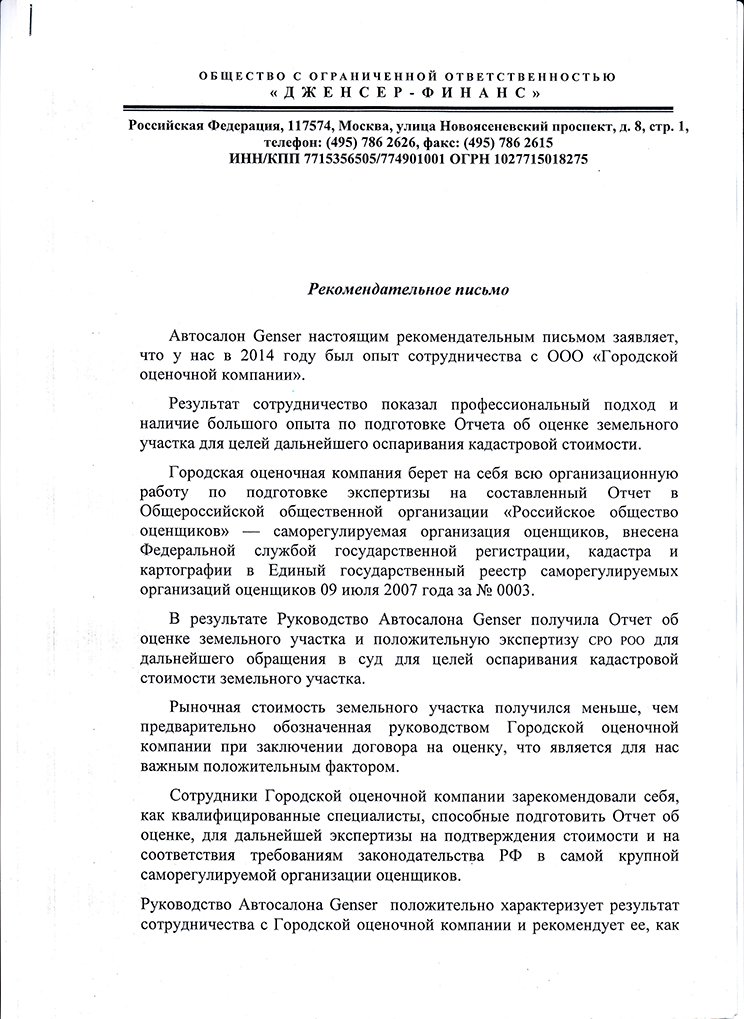

Свидетельства, рекомендации, аттестаты и полисы:

Основные положения ФСО XI

1. Положения ФСО XI распространяются на проведение оценки отдельных объектов оценки, являющихся интеллектуальной собственностью (в том числе отнесенных к нематериальным активам), совокупности таких объектов, а также сложных объектов. НМА, не указанных в пункте 1 ФСО XI, применяются иные федеральные стандарты оценки (в зависимости от описания объекта оценки).

2. Для целей ФСО XI объектами оценки могут выступать исключительные права на РИД и (или) приравненные к ним СИ, которым предоставляется правовая охрана (интеллектуальная собственность), указанные в статье 1225 ГК РФ, или права использования таких РИД и (или) СИ, являющиеся объектами гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте, а также аналогичные права на совокупность таких объектов, а также исключительное право на сложный объект (в соответствии со статьей 1240 ГК РФ), включающий несколько охраняемых РИД или право использования таких объектов.

3. В задании на оценки могут быть указаны величины, которые необходимо определить помимо стоимости объекта оценки, в том числе: … расчетная величина размера убытков (реального ущерба, упущенной выгоды) за неправомерное использование или нарушение исключительного права на результаты интеллектуальной деятельности и (или) приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана.

4. В случае если деятельность, связанная с производством и (или) реализацией продукции (товаров, работ или услуг), осуществляемая с использованием ОИС, права на который оцениваются, представляющего собой совокупность ОИС, не соответствует наиболее эффективному использованию ОИС, права на который оцениваются, или будет прекращена в связи с ее экономической нецелесообразностью, то такой ОИС, права на который оцениваются, необходимо рассматривать как набор самостоятельных ОИС, каждый из которых оценивается отдельно в соответствии с настоящим ФСО XI. Наиболее эффективное использование отдельного ОИС может отличаться от его наиболее эффективного использования в составе совокупности ОИС.

5. При определении стоимости объекта оценки оценщик должен произвести поэтапный анализ и расчеты в соответствии с положениями федерального стандарта оценки «Подходы и методы оценки (ФСО V)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. N 200 (далее – ФСО V).

6. Доходный подход предусматривает дисконтирование денежных потоков (будущих экономических выгод), генерируемых ОИС, права на который оцениваются, или капитализацию годового чистого дохода (выгоды, эффект), включая доходы от возможного возмездного предоставления другим лицам доступа к экономическим выгодам от использования ОИС, права на который оцениваются. В рамках оценки ОИС, права на который оцениваются, дополнительно следует учитывать любые доступные для правообладателя такого объекта налоговые выгоды и преимущества (в том числе эффекты от амортизации).

7. Стоимость объекта оценки определяется затратным подходом, когда существует возможность воссоздания ОИС, права на который оцениваются, путем определения затрат на его воспроизводство или замещение.

8. При применении сравнительного подхода к оценки объекта оценки стоимость определяется оценщиком с использованием следующей информации:

- об условиях сделок, а также о предложениях на продажу и покупку аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки информация доступна;

- о влиянии ценообразующих факторов аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов.

9. При определении стоимости объекта оценки для целей залога оценщик следует требованиям к проведению оценки в соответствии с положениями федерального стандарта оценки «Оценка для целей залога (ФСО № 9)», утвержденного приказом Минэкономразвития России от 1 июня 2015 г. № 3274. В отчете об оценке объекта оценки для целей залога оценщик в отдельном разделе должен отразить результаты анализа.

10. Ликвидность ОИС, права на который оцениваются, может быть подтверждена наличием сделок (в том числе по заключению лицензионных договоров) с ОИС, права на который оцениваются, или аналогичными объектами. Дополнительно для оценки объекта в целях залога может быть представлена информация о сделках с компаниями, для которых аналогичные объекты являются бизнесобразующими, и (или) ретроспективные данные в рамках деятельности с использованием ОИС, свидетельствующие о положительной динамике объемов продаж продукции (товаров, работ, услуг) при использовании ОИС, права на который оцениваются, и (или) о высокой вероятности коммерциализации ОИС, права на который оцениваются.

11. Согласование результатов оценки объекта оценки, полученных с использованием различных методов и подходов к оценке, осуществляется в соответствии с требованиями ФСО V.

НМА действующего предприятия (бизнеса), оценка стоимости которых не подпадают под действие ФСО XI

- бизнесобразующая технология (генерирующая единица);

- имена доменов, сайты, искусственный интеллект, неидентифицируемые как программы для ЭВМ или базы данных;

- заголовки СМИ;

- контрактные права;

- неконтрактные взаимоотношения;

- права и привилегии, не относящиеся к интеллектуальным правам;

- лояльность клиентов;

- персонал (человеческий капитал, собранная рабочая сила);

- гудвилл (деловая репутация);

- цифровые права (виртуальные (цифровые) объекты, большие данные, цифровые произведения и другие прочие цифровые активы, неидентифицируемые как ПрЭВМ или БД)