Методические разъяснения по оценке бизнеса для предоставления в Правительственную комиссию по контролю за осуществлением иностранных инвестиций в РФ

1. Методические разъяснения носят рекомендательный характер, предназначены для подготовки отчетов об оценке бизнеса (акций, долей участия) в целях предоставления в Правительственную комиссию по контролю за осуществлением иностранных инвестиций в РФ (далее – Правительственная комиссия) и обобщают практику подготовки соответствующих отчетов об оценке. Методические разъяснения развивают положения МРз–2/23 от 06.03.2023 и МРз-2/23(2) от 27.03.2023 по результатам их практической апробации.

2. Указами Президента РФ установлен особый порядок совершения сделок с пакетами акций и долями участия в российских компаниях, владельцами которых являются(лись) лица, связанные с недружественными странами (далее – Сделки). Проведение Сделок требует разрешения Правительственной комиссии, которое принимается в т.ч. с учетом анализа отчета об оценке соответствующего бизнеса вместе с положительным заключением саморегулируемой организации оценщиков по результатам его экспертизы .

3. Компоненты Задания на оценку (п. 3 ФСО IV ):

- Объект оценки – акции1 (доля участия), принадлежащие конкретному лицу (акционеру / учредителю, который собирается их продать и выйти из бизнеса по результатам Сделки).

- Вид стоимости – рыночная2.

- Предпосылки стоимости – стандартные рыночные (п. 14 ФСО II)3

- Дата оценки – рекомендуется установить так, чтобы по состоянию на эту дату уже была доступна информация о намерении совершить Сделку. Это позволит избежать нарушения требований п. 12 ФСО III (ограничение на использование информации, которая стала доступна после даты оценки).

- Цель оценки - «Предоставление отчета об оценке в Правительственную комиссию по контролю за осуществлением иностранных инвестиций в Российской Федерации для согласования сделки в соответствии с требованиями».

- Допущения и ограничения – могут включать описание существенных условий предполагаемой сделки 4,5, использования отдельных материалов в процессе оценки .

4. Рыночная стоимость устанавливается с учетом планов и перспектив развития бизнеса, которые определяются (п. 6, 7 ФСО 8):

- Характеристиками имущественного комплекса, финансовым состоянием бизнеса и параметрами его деятельности;

- Отраслевой и макроэкономической конъюнктурой (в частности, анализу подлежит влияние санкций и ответных мер РФ);

- Последствиями Сделки, которые имеют отношение к гипотетическому (типичному рыночному) покупателю(п. 14 ФСО II), т.е. фактом выхода акционера(ов) / учредителя(ей) по результатам Сделки (далее данная составляющая планов и перспектив развития – Последствия Сделки). Учет данного компонента имеет специфику и рассмотрен далее.

5. Экономические Последствия Сделки:

- Зависят от оцениваемого количества акций (размера доли), характеристик имущественного комплекса и деятельности конкретного бизнеса

- Распространенные примеры Последствий Сделки:

- изменение контрагентов бизнеса (покупателей, поставщиков, кредиторов);

- изменение структуры и условий финансирования;

- появление обязательств, необходимых для продолжения деятельности (расторжение договоров с выплатой соответствующей неустойки, увольнение части сотрудников с выплатой выходного пособия и т.д.);

- появление избыточных или непрофильных активов;

- изменение размера денежных потоков, их распределения во времени и связанных с ними рисков, в т.ч. в связи с существенными условиями Сделки;

- изменение условий доступа к ключевому сырью, материалам, объектам интеллектуальной собственности (цена, сроки и т.д.);

- появление оснований для прогноза плановой ликвидации бизнеса.

- Сделка может не приводить к существенным для бизнеса последствиям.

6. Доходный подход к оценке:

- Последствия Сделки могут влиять на величину денежных потоков, рисков деятельности, а также размер итоговых корректировок (например, стоимость избыточных и непрофильных активов ). При этом следует избегать двойного учета факторов стоимости (п. 23 ФСО V).

-

Риски будущей деятельности могут отличаться от среднерыночных и ретроспективных. Риски могут как повышаться, так и снижаться, например в связи с ответными мерами РФ на санкции (поддержка отечественных производителей, импортозамещение, обеспечение технологического и иного суверенитета и т.д.).

Последствия Сделки могут быть учтены в величине ставки дисконтирования за счет: премии за специфический риск, премии за размер, изменения структуры капитала, изменения стоимости заемного капитала.

- Может иметь место существенное различие прогнозных и ретроспективных показателей деятельности в связи с существенным изменением условий функционирования бизнеса из-за Последствий Сделки – снижается достоверность методов оценки, основанных на экстраполяции ретроспективных результатов.

- Планы и перспективы развития бизнеса формируются с учетом ключевых показателях эффективности для новых акционеров (собственников) ( при наличии на дату составления отчета об оценке).

7. Затратный подход к оценке:

- Последствия Сделки могут отражаться на:

- рыночной стоимости нематериальных активов;

- обесценении части активов, экономическая полезность которых снизилась из-за Последствий Сделки (незавершенное строительство, расходы будущих периодов, отложенные налоговые активы и т.д.);

- рыночной стоимости займов и кредитов.

- Существенным по стоимости активом может являться персонал, поскольку продолжение отдельных видов деятельности требует сотрудников такой квалификации и количества, получение которых, в разумные сроки, затруднено7. Стоимость данного актива может быть определена по рыночным затратам на поиск и обучение8 сотрудников.

- Применение подхода носит ограниченный характер (п. 11 ФСО 8). Может применяться, когда Последствия Сделки характеризуются высокой неопределенностью и денежные потоки бизнеса не могут быть определены9.

- При наличии предпосылки ликвидации бизнеса после совершения Сделки – оценка осуществляется по методу плановой ликвидации

8. Сравнительный подход – как правило, не применяется, в связи с отсутствием необходимой информации, а также невозможностью учесть Последствия сделки.

9. Учет скидок и премий:

- рыночная стоимость определяется с учетом рыночного уровня скидки на недостаток контроля (премии за контроль), скидки на низкую ликвидность.

- В общем виде, отсутствуют основания для невнесения скидок на неконтрольный характер для миноритарных пакетов акций (долей участия), поскольку:

- сделка осуществляется по инициативе продавца;

- сделка не является обязательным выкупом акций – не применимы положения ст. 87 Закона об АО;

- определению подлежит рыночная, а не действительная стоимость – не применимы положения ст. 23, 26 Закона об ООО.

- Размер скидки на неконтрольный характер (премии на контроль) следует определять с учетом фактических обстоятельств / намерений совершения Сделки 10.

10. Установление Последствий Сделки может требовать проведения анализа, не относящегося к процессу оценки 11 (п. 2 ФСО III). Результаты соответствующего анализа могут быть предоставлены Оценщику Заказчиком или отраслевыми специалистами (п. 11 ФСО III). Использование данных материалов и связанные с этим допущения, ограничения рекомендуется закрепить в Задании на оценку (п.п. 6 п. 3 ФСО IV). При этом Оценщик проверяет достоверность соответствующих данных, используя доступные ему способы

11. Правительственная комиссия выдает разрешение на совершение Сделки по результатам анализа ее экономических последствий. В отчете об оценке следует привести детализированное описание бизнеса, акции / доли участия которого оцениваются, с акцентом на: характеристику имущественного комплекса, инвестиционных программ и капитальных вложений, особенности формирования денежных потоков.

Источник информации:

- Указ Президента РФ от 08.09.2022 № 618 «Об особом порядке осуществления (исполнения) отдельных видов сделок (операций) между некоторыми лицами».

- Указ Президента РФ от 15.10.2022 № 737 «О некоторых вопросах осуществления (исполнения) отдельных видов сделок (операций)».

- Указ Президента РФ от 03.03.2023 № 138 «О дополнительных временных мерах экономического характера, связанных с обращением ценных бумаг».

- Распоряжение Правительства РФ от 05.03.2022 № 430-р.

- Выписка из протокола заседания подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации от 22.12.2022 № 118/1.

- Выписка из протокола заседания подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации от 02.03.2023 № 143/4.

- Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

- Федеральный стандарт оценки «Виды стоимости (ФСО II)», утвержденный приказом Минэкономразвития России от 14.04.2022 № 200.

- Федеральный стандарт оценки «Процесс оценки (ФСО III)», утвержденный приказом Минэкономразвития России от 14.04.2022 № 200.

- Федеральный стандарт оценки «Задание на оценку (ФСО IV)», утвержденный приказом Минэкономразвития России от 14.04.2022 № 200.

- Федеральный стандарт оценки «Оценка бизнеса (ФСО №8)», утвержденный приказом

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Офис компании расположен рядом со ст. метро "Славянский бульвар", ул. Давыдковская, дом 3.

Организовать подготовку отчета можно удаленно, отправив нам заявку на e-mail Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания более 20 лет оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании – это Специалисты с большим опытом по подготовке Отчетов об оценке коммерческой недвижимости, оценке бизнеса и имущественных комплексов.

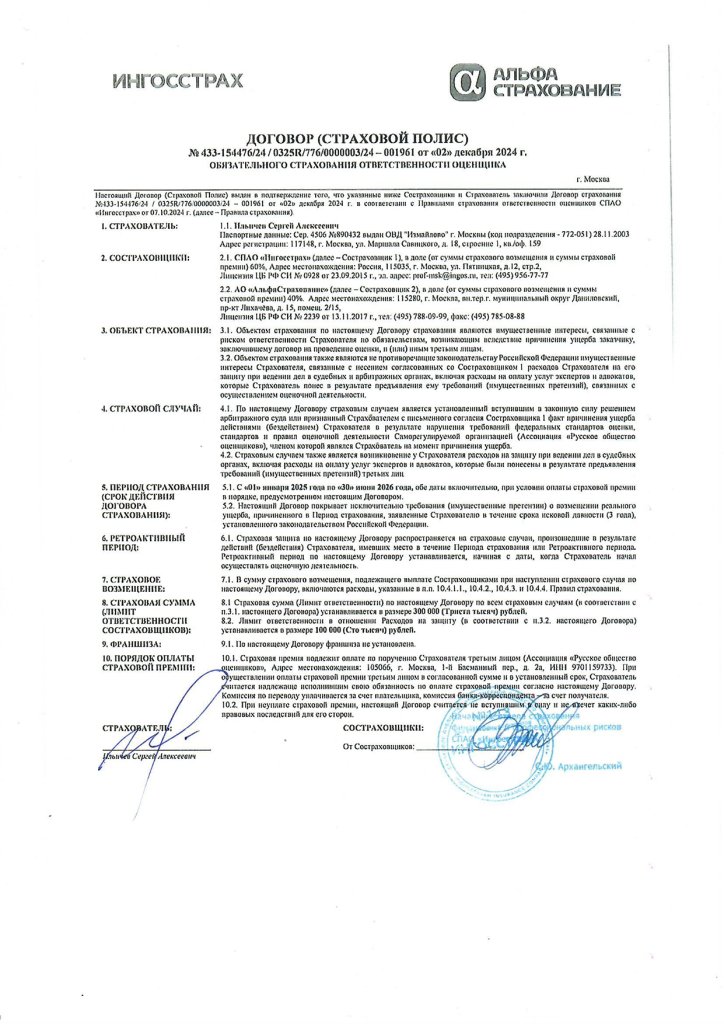

Дополнительная профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Руководство и специалисты компании ответственно и внимательно подходят к выполнению поставленной Заказчиком задачи, предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

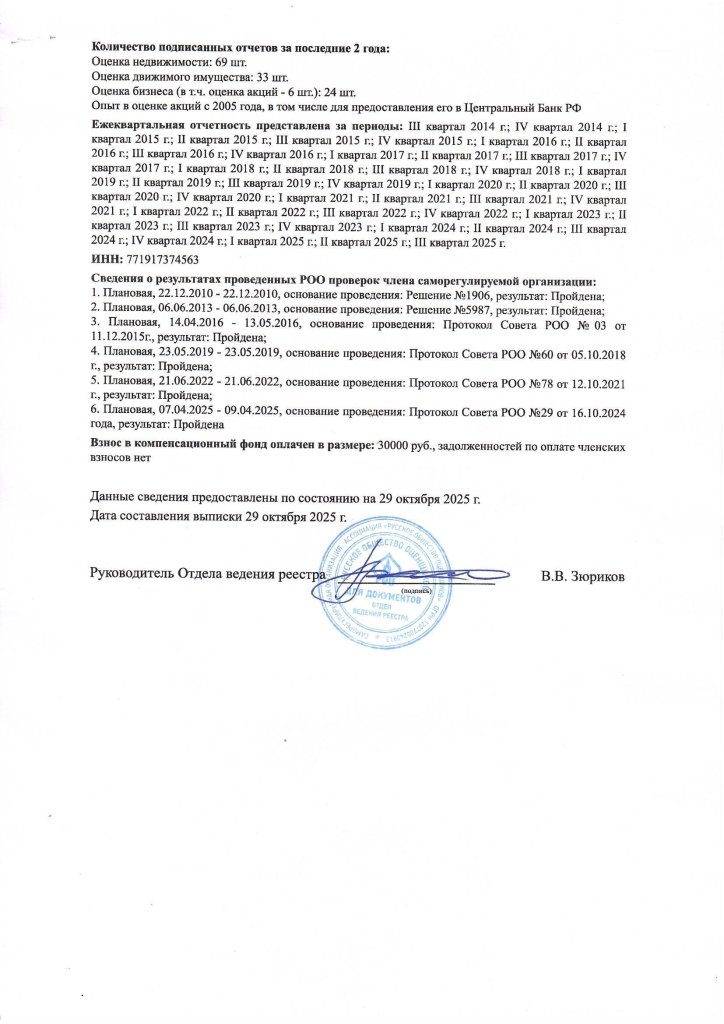

Оценщики нашей компании являются членами саморегулируемой организации оценщиков, часть их избрана и включена в состав Экспертного совета Ассоциации "Русское общество оценщиков", которое было основано 05 марта 1993 года, и имеет 83 республиканских, краевых и областных региональных отделений по всей территории России.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

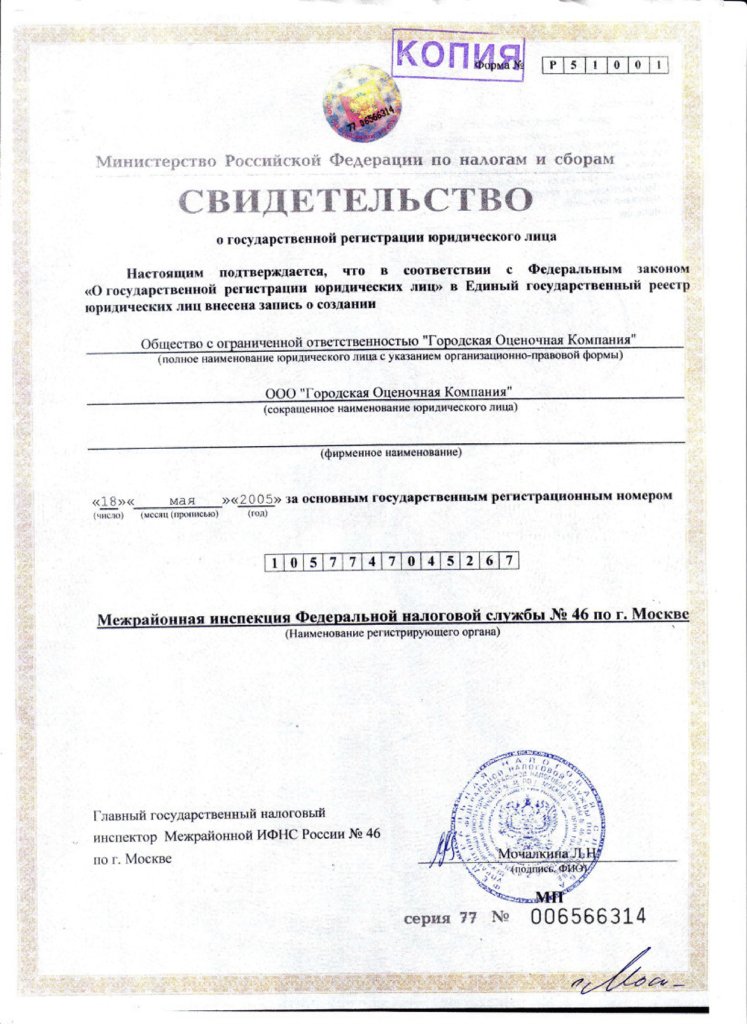

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Свидетельства, рекомендации, аттестаты и полисы:

Сноски

- если сутью Сделки является продажа пакета акций, отличного от 100%, то формирование объекта оценки как «1 акция в составе 100% пакета» – является ошибочным, вводит в заблуждение пользователей отчета об оценке.

- отсутствуют основания для установления действительной стоимости, поскольку: а) в [5, 6] прямо указано, что Правительственная комиссия рассматривает отчеты об оценке рыночной стоимости, б) положения ст. 23 Закона об ООО, не распространяются на сделки, требующие разрешения Правительственной комиссии.

- положение п.п. 2) п. 1 Выписки из протокола Правительственной комиссии и п. 1 Выписки из протокола Правительственной комиссии являются управленческим решением и не относится к факторам стоимости, подлежащим учету в отчете об оценке.

- как правило, регулируются договором купли-продажи за пределами процесса оценки.

- например, возможность возобновления деятельности продавцом за счет обратного выкупа (buy back), осуществление Сделки совместно с иными сделками) и т.д.

- имеют отношение к любому гипотетическому покупателю (в отличие от инвестиционной стоимости, при оценке которой учету подлежат последствия для конкретного покупателя – п. 16 ФСО II).

- ключевой технический персонал в компаниях со сложными технологическими процессами; виды деятельности, требующие значительного интеллектуального, творческого труда, специальных познаний и т.д.

- имеется в виду обучение специфике деятельности конкретного бизнеса.

- выход участника сопровождается потерей сырьевой / клиентской базы или расторжением договоров на использование нематериальных активов и т.д.

- например, может совершаться совместно с иными сделками, по результатам которых покупателю переходит полный контроль над соответствующим предприятием.

- например, установление возможности использования иного сырья на конкретном оборудовании может требовать проведения технического аудита.