МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 14 апреля 2022 г.

№ 200

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ ОЦЕНКИ И О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НЕКОТОРЫЕ ПРИКАЗЫ МИНЭКОНОМРАЗВИТИЯ РОССИИ О ФЕДЕРАЛЬНЫХ СТАНДАРТАХ ОЦЕНКИ

Изменения в федеральном стандарте оценки "Порядок проведения экспертизы, требования к экспертному заключению и порядку его утверждения (ФСО № 5)", утвержденном приказом Минэкономразвития России от 4 июля 2011 г. № 328 с изменениями, внесенными приказом Минэкономразвития России от 20 февраля 2017 г. № 71 "О внесении изменений в приказ Минэкономразвития России от 4 июля 2011 г. № 328 "Об утверждении Федерального стандарта оценки "Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения (ФСО № 5)":

- в пункте 4: в абзаце первом второе предложение исключить; в абзаце четвертом слова "приказом Минэкономразвития России от 25 декабря 2015 г. № 989 (зарегистрирован в Минюсте России 21 марта 2016 г., регистрационный № 41484)" заменить словами "уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности";

- в абзаце втором пункта 6 слово "оплаты" заменить словом "платы";

- в пункте 7 слова "законодательством Российской Федерации," исключить;

- в пункте 12 слова "актам в области оценочной деятельности" заменить словами "нормативным правовым актам Российской Федерации в области оценочной деятельности, утверждаемым уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности";

- пункт 14 изложить в следующей редакции: "14. При проведении экспертизы отчета об оценке эксперт использует информацию, доступную участникам рынка на дату оценки. В отношении информации, которая стала доступна после даты оценки, эксперт руководствуется положениями пункта 12 Федерального стандарта оценки "Процесс оценки (ФСО III)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200";

- в пункте 16:

- подпункт "в" изложить в следующей редакции: "в) сведения о заказчике экспертизы отчета об оценке или ином органе, инициировавшем проведение экспертизы отчета об оценке: фамилия, имя, отчество (при наличии) физического лица; реквизиты юридического лица - полное и (или) сокращенное наименование, основной государственный регистрационный номер или иной регистрационный номер юридического лица, место нахождения";

- подпункт "д" после слов "(дата составления и порядковый номер отчета об оценке," дополнить словами "вид определяемой стоимости, цель оценки, предпосылки стоимости, допущения оценки,";

- подпункт "и" изложить в следующей редакции: "и) результаты проверки соответствия цели оценки установленному виду стоимости, предпосылок вида стоимости предполагаемому использованию объекта оценки, обоснованности выбранных оценщиком методов оценки в рамках каждого из использованных оценщиком подходов к оценке, корректности сделанных в процессе оценки допущений и проверки соответствия выполненного в отчете расчета стоимости объекта оценки соответствующим подходам и методам";

- в абзаце втором пункта 17 слова ", а в случае проведения экспертизы отчета об оценке об определении рыночной стоимости объекта оценки или в случаях, установленных федеральными стандартами оценки, также" заменить словами "саморегулируемой организации оценщиков, членом которой является оценщик, подписавший отчет об оценке и";

- абзац первый пункта 18 после слов "должно содержать" дополнить словом "также";

- пункт 20 изложить в следующей редакции: "20. Экспертное заключение составляется в письменной форме в соответствии с требованиями Федерального закона, федеральных стандартов оценки, стандартов и правил оценочной деятельности саморегулируемой организации оценщиков, членом экспертного совета которой является эксперт (эксперты), проводящий (проводящие) экспертизу отчета об оценке, и должно быть пронумеровано постранично, подписано экспертом (экспертами), проводившим (проводившими) экспертизу отчета об оценке, утверждено руководителем экспертного совета саморегулируемой организации оценщиков либо иным уполномоченным лицом, являющимся членом экспертного совета саморегулируемой организации оценщиков, заверено руководителем исполнительного органа саморегулируемой организации оценщиков или иным уполномоченным лицом и утверждено в порядке, установленном саморегулируемой организацией оценщиков в соответствии с требованиями настоящего Федерального стандарта оценки. Экспертное заключение в форме документа на бумажном носителе должно быть прошито и скреплено печатью саморегулируемой организации оценщиков. Экспертное заключение в форме электронного документа должно быть подписано усиленной квалифицированной электронной подписью в соответствии с законодательством Российской Федерации.";

- абзац третий пункта 21 после слов "либо иным уполномоченным лицом" дополнить словами ", являющимся членом экспертного совета саморегулируемой организации оценщиков";

- пункт 22 изложить в следующей редакции: "22. О результатах экспертизы отчета об оценке саморегулируемая организация оценщиков в течение десяти дней с даты подписания экспертного заключения на отчет уведомляет оценщика или оценщиков, которые подписали такой отчет, любым доступным способом, обеспечивающим возможность подтверждения факта уведомления, а также направляет копии экспертных заключений в саморегулируемые организации оценщиков, членами которых являются оценщики, подписавшие отчет (в случае если оценщик или оценщики, подписавшие отчет, на который подготовлено экспертное заключение, являются членами другой саморегулируемой организации). Копия экспертного заключения может быть направлена в форме электронного документа.".

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 4 июля 2011 г. № 328

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТА ОЦЕНКИ "ВИДЫ ЭКСПЕРТИЗЫ, ПОРЯДОК ЕЕ ПРОВЕДЕНИЯ, ТРЕБОВАНИЯ К ЭКСПЕРТНОМУ ЗАКЛЮЧЕНИЮ И ПОРЯДКУ ЕГО УТВЕРЖДЕНИЯ (ФСО № 5)"

В соответствии со статьями 17.1 и 20 Федерального закона от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3813; 2006, № 31, ст. 3456; 2011, № 1, ст. 43) приказываю:Утвердить представленный Национальным советом по оценочной деятельности федеральный стандарт оценки "Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения (ФСО № 5)".

Министр

Э.С. Набиуллина

Утвержден Приказом Минэкономразвития России

от 4 июля 2011 г. № 328

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ВИДЫ ЭКСПЕРТИЗЫ, ПОРЯДОК ЕЕ ПРОВЕДЕНИЯ, ТРЕБОВАНИЯ К ЭКСПЕРТНОМУ ЗАКЛЮЧЕНИЮ И ПОРЯДКУ ЕГО УТВЕРЖДЕНИЯ (ФСО № 5)"

I. Общие положения

1. Настоящий федеральный стандарт оценки разработан с учетом международных стандартов оценки, на основе Федерального закона от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3813; 2002, № 12, ст. 1093, № 46, ст. 4537; 2003, № 2, ст. 167; 2004, № 35, ст. 3607; 2006, № 2, ст. 172, № 31, ст. 3456; 2007, № 29, ст. 3482, № 31, ст. 4016; 2009, № 52, ст. 6450; 2010, № 30, ст. 3998; 2011, № 1, ст. 43) (далее - Федеральный закон) и содержит требования к экспертизе отчетов об оценке.

2. Настоящий федеральный стандарт оценки устанавливает виды экспертизы отчета об оценке, порядок ее проведения, требования к экспертному заключению и порядку его утверждения.

3. Настоящий федеральный стандарт оценки является обязательным к применению при осуществлении экспертизы отчетов об оценке.

4. Под экспертизой отчета об оценке понимаются действия эксперта или экспертов саморегулируемой организации оценщиков в целях проверки отчета, подписанного оценщиком (оценщиками), являющимся (являющимися) членами данной саморегулируемой организации, в соответствии с видом экспертизы.В ходе проведения экспертизы отчета об оценке проводится исследование работы, выполненной оценщиком (оценщиками). При проведении экспертизы отчета об оценке экспертом (экспертами) не проводится повторная оценка.Экспертиза отчета об оценке проводится в соответствии с требованиями Федерального закона, федеральных стандартов оценки, стандартов и правил оценочной деятельности саморегулируемой организации оценщиков, членом экспертного совета которой является эксперт (эксперты), проводящий экспертизу отчета об оценке.Действия (бездействие) эксперта (экспертов), а также результаты экспертизы могут быть обжалованы оценщиком, подписавшим соответствующий отчет об оценке, в саморегулируемой организации оценщиков в порядке, установленном внутренними документами такой саморегулируемой организации, устанавливающими сроки рассмотрения жалобы на действия (бездействие) эксперта и (или) результаты экспертизы, порядок направления такой жалобы, рассмотрения, принятия решения и уведомления заинтересованных лиц о результатах ее рассмотрения.

II. Виды экспертизы отчета об оценке

5. Настоящим федеральным стандартом оценки устанавливаются следующие виды экспертизы отчетов об оценке:

- экспертиза на соответствие требованиям законодательства Российской Федерации об оценочной деятельности, в том числе требованиям Федерального закона, федеральных стандартов оценки и других актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности, и стандартов и правил оценочной деятельности (далее - нормативно-методическая экспертиза);

- экспертиза на подтверждение стоимости объекта оценки, определенной оценщиком в отчете об оценке, включающая также проверку отчета об оценке на соответствие требованиям законодательства Российской Федерации об оценочной деятельности, в том числе требованиям Федерального закона, федеральных стандартов оценки и других актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности, и стандартов и правил оценочной деятельности.

III. Порядок проведения экспертизы

6. Экспертиза отчета об оценке проводится в случаях, установленных законодательством Российской Федерации. Иные случаи и основания проведения экспертизы устанавливаются внутренними документами саморегулируемой организации оценщиков.В случае, если экспертиза отчета об оценке проводится на основании договора на проведение экспертизы отчета об оценке, размер оплаты за проведение экспертизы отчета об оценке определяется договором и не может зависеть от вывода, содержащегося в положительном (отрицательном) экспертном заключении, подготовленном экспертом (экспертами) саморегулируемой организации оценщиков по результатам проведения экспертизы (далее - экспертное заключение).

7. Экспертиза отчета об оценке проводится в сроки, установленные законодательством Российской Федерации, внутренними документами саморегулируемой организации оценщиков (если иные сроки не предусмотрены договором на проведение экспертизы) или договором на проведение экспертизы.

8. Выбор эксперта (экспертов) саморегулируемой организации оценщиков, осуществляющего (осуществляющих) экспертизу отчета об оценке, проводится в порядке, установленном внутренними документами саморегулируемой организации оценщиков, содержащими критерии выбора и процедуру назначения эксперта (экспертов) саморегулируемой организации оценщиков, основания и порядок отказа эксперта (экспертов) саморегулируемой организации оценщиков от участия в проведении экспертизы отчета об оценке.

9. Экспертиза отчета об оценке не может проводиться экспертом, подписавшим отчет об оценке, в отношении которого проводится экспертиза, либо являющимся учредителем, собственником, акционером, должностным лицом или работником юридического лица - заказчика экспертизы, собственника объекта оценки.Экспертиза отчета об оценке также не может проводиться экспертом в случае, если эксперт имеет имущественный интерес в объекте оценки, в отношении отчета об оценке которого проводится экспертиза, либо если эксперт состоит с учредителем, собственником, должностным лицом юридического лица - заказчика экспертизы, физическим лицом - заказчиком экспертизы или лицом, подписавшим соответствующий отчет об оценке, в близком родстве или свойстве, а также если юридическое лицо - заказчик экспертизы является кредитором или страховщиком эксперта.

10. Эксперт обязан уведомлять саморегулируемую организацию оценщиков о фактах оказания на него воздействия со стороны любых лиц в целях влияния на вывод (выводы), содержащийся (содержащиеся) в экспертном заключении.

11. Для проведения экспертизы отчет об оценке или заверенная в установленном саморегулируемой организацией оценщиков порядке его копия предоставляется в саморегулируемую организацию оценщиков, членом или членами которой является (являются) оценщик (оценщики), подписавший (подписавшие) отчет об оценке в порядке и в сроки, установленные внутренними документами такой саморегулируемой организации оценщиков, если иное не предусмотрено законодательством Российской Федерации.

12. В зависимости от вида проводимой экспертизы саморегулируемой организацией оценщиков устанавливаются допущения и ограничительные условия, с учетом которых проводится экспертиза отчета об оценке, не противоречащие Федеральному закону, федеральным стандартам оценки и иным актам в области оценочной деятельности.

13. Для целей проведения экспертизы необходимая для проведения экспертизы, но отсутствующая в отчете об оценке информация, на которую ссылается оценщик в отчете об оценке, представляется оценщиком по запросу эксперта. Эксперт направляет запрос, а оценщик направляет соответствующую информацию в порядке, установленном внутренними документами саморегулируемой организации оценщиков, членом которой является оценщик, подписавший отчет об оценке, содержащими требования к:

- содержанию запроса и срокам его направления;

- обоснованию необходимости представления информации;

- срокам и порядку направления оценщиком информации.

14. При проведении экспертизы отчета об оценке не допускается использование экспертом информации, ставшей известной после даты оценки.

15. Порядок действий эксперта при проведении экспертизы отчета об оценке устанавливается внутренними документами саморегулируемой организации оценщиков в соответствии с видами экспертизы.

IV. Требования к экспертному заключению

16. В экспертном заключении указываются:

- а) дата составления и номер экспертного заключения;

- б) основание для проведения экспертизы отчета об оценке;

- в) сведения о заказчике экспертизы отчета об оценке или ином органе, инициировавшем проведение экспертизы отчета об оценке (полное наименование, место нахождения, ОГРН (при наличии).В случае, если заказчиком экспертизы отчета об оценке является физическое лицо, сведения о нем указываются в следующем составе: фамилия, имя, отчество, серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ;

- г) вид проводимой экспертизы отчета об оценке;

- д) сведения об отчете об оценке (дата составления и порядковый номер отчета об оценке, информация, идентифицирующая объект оценки, дата определения стоимости объекта оценки), а также сведения об иных документах и материалах, представленных для экспертизы отчета об оценке;

- е) сведения о допущениях и ограничительных условиях, с учетом которых проведена экспертиза отчета об оценке;

- ж) сведения об эксперте (экспертах), подписавшем (подписавших) экспертное заключение (фамилия, имя, отчество, регистрационный номер согласно реестру членов саморегулируемой организации оценщиков);

- з) результаты проверки отчета об оценке на соответствие требованиям законодательства Российской Федерации об оценочной деятельности, в том числе требованиям Федерального закона, федеральных стандартов оценки и других актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности, и (или) стандартов и правил оценочной деятельности саморегулируемой организации оценщиков;

- и) результаты проверки обоснованности выбранных оценщиком методов оценки в рамках каждого из использованных оценщиком подходов к оценке и проверки соответствия выполненного в отчете расчета стоимости объекта оценки соответствующим подходам и методам;

- к) результаты и обоснование иных действий эксперта при проведении экспертизы на подтверждение стоимости;

- л) вывод по итогам проведения экспертизы отчета об оценке, который должен быть обоснован.

17. Результатом экспертизы отчета об оценке является положительное или отрицательное экспертное заключение.При проведении нормативно-методической экспертизы положительным экспертным заключением признается экспертное заключение, содержащее вывод о соответствии отчета об оценке требованиям законодательства Российской Федерации об оценочной деятельности, в том числе требованиям Федерального закона, федеральных стандартов оценки и других актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности, и стандартов и правил оценочной деятельности (далее - вывод о соответствии отчета об оценке законодательству).При проведении экспертизы на подтверждение стоимости объекта оценки, определенной оценщиком в отчете, положительным экспертным заключением признается экспертное заключение, содержащее вывод о подтверждении стоимости объекта оценки, определенной оценщиком в отчете об оценке, в том числе вывод о соответствии отчета об оценке законодательству.Отрицательным экспертным заключением признается экспертное заключение, содержащее вывод, отличный от выводов, указанных в абзацах втором или третьем настоящего пункта.Отрицательное экспертное заключение включает в себя полный перечень выявленных нарушений и их обоснование.

18. Отрицательное экспертное заключение должно содержать перечень выявленных технических ошибок (описка, опечатка, грамматическая или арифметическая ошибка), которые способны ввести в заблуждение пользователей отчета об оценке, а также приводят к неоднозначному толкованию.Выявленные технические ошибки, допущенные оценщиком при составлении отчета об оценке, но не приведшие к нарушению требований законодательства Российской Федерации, в том числе требований Федерального закона, федеральных стандартов оценки и других актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности, и (или) стандартов и правил оценочной деятельности, и не отразившиеся на стоимости объекта оценки, определенной оценщиком в отчете об оценке, не являются основанием для составления отрицательного экспертного заключения.

19. В случае, если в нормативном правовом акте, договоре на проведение экспертизы отчета об оценке, определении суда или внутренних документах саморегулируемой организации оценщиков не указан вид экспертизы, экспертом проводится нормативно-методическая экспертиза.

20. Экспертное заключение составляется в письменной форме в соответствии с требованиями федерального закона, федеральных стандартов оценки, стандартов и правил оценочной деятельности саморегулируемой организации оценщиков и должно быть пронумеровано постранично, прошито, скреплено печатью саморегулируемой организации оценщиков (за исключением случаев составления экспертного заключения в виде электронного документа), подписано экспертом (экспертами), проведшим (проведшими) экспертизу отчета об оценке, утверждено руководителем экспертного совета саморегулируемой организации оценщиков либо иным уполномоченным лицом, заверено руководителем исполнительного органа саморегулируемой организации оценщиков или иным уполномоченным лицом и утверждено в порядке, установленном саморегулируемой организацией оценщиков в соответствии с требованиями настоящего Федерального стандарта оценки.

V. Требования к порядку утверждения экспертного заключения

21. Установленный саморегулируемой организацией оценщиков порядок утверждения экспертного заключения, подготовленного экспертом (экспертами) саморегулируемой организации оценщиков (далее - порядок утверждения экспертного заключения), должен содержать положения, определяющие:

- состав лиц, подписывающих экспертное заключение;

- форму утверждения экспертного заключения руководителем экспертного совета саморегулируемой организации оценщиков либо иным уполномоченным лицом;

- форму заверения экспертного заключения руководителем исполнительного органа саморегулируемой организации оценщиков либо иным уполномоченным лицом;

- последовательность и сроки процедур подписания, утверждения и заверения экспертного заключения;

- состав и объем указываемых в экспертном заключении сведений о полученной от оценщика на основании запросов информации, необходимой для проведения экспертизы, но отсутствующей в отчете об оценке.

Порядок утверждения экспертного заключения должен содержать требования о подписании экспертного заключения, составленного в форме электронного документа, усиленной квалифицированной электронной подписью.

22. В случае, если иное не установлено законодательством Российской Федерации об оценочной деятельности или договором на проведение экспертизы отчета об оценке, саморегулируемая организация оценщиков уведомляет оценщиков, которые подписали отчет об оценке, о результатах экспертизы подписанных ими отчетов в срок, предусмотренный внутренними документами саморегулируемой организации оценщиков.

23. Копия экспертного заключения хранится саморегулируемой организацией оценщиков в течение общего срока исковой давности, установленного законодательством Российской Федерации.Копия экспертного заключения может храниться в форме электронного документа, подписанного усиленной квалифицированной электронной подписью.

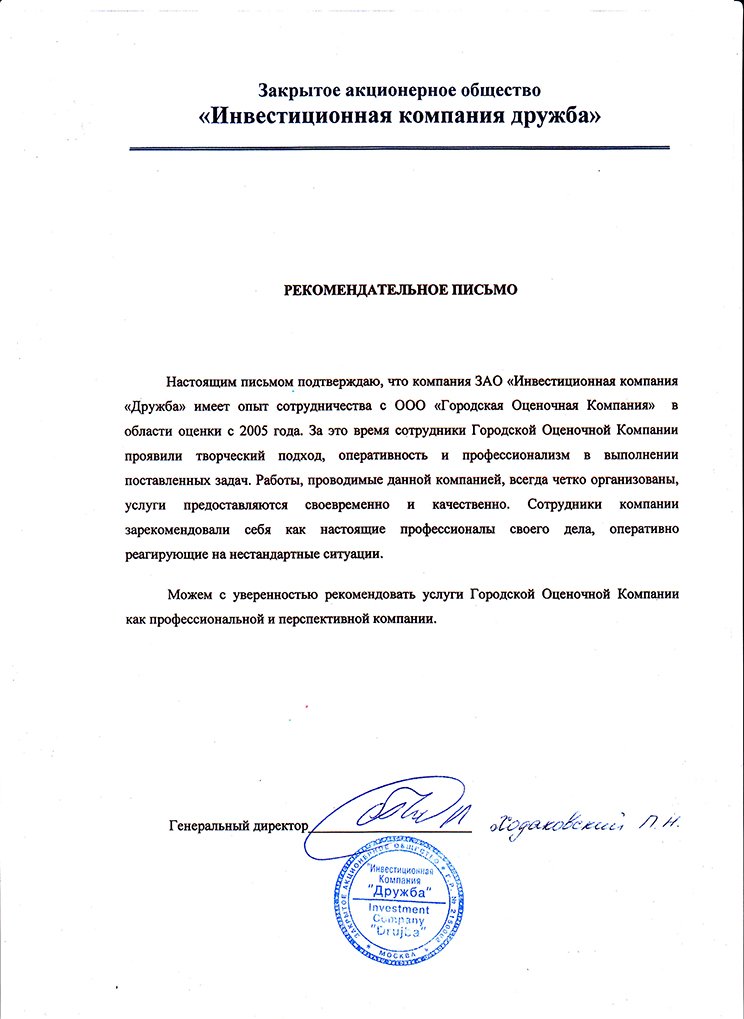

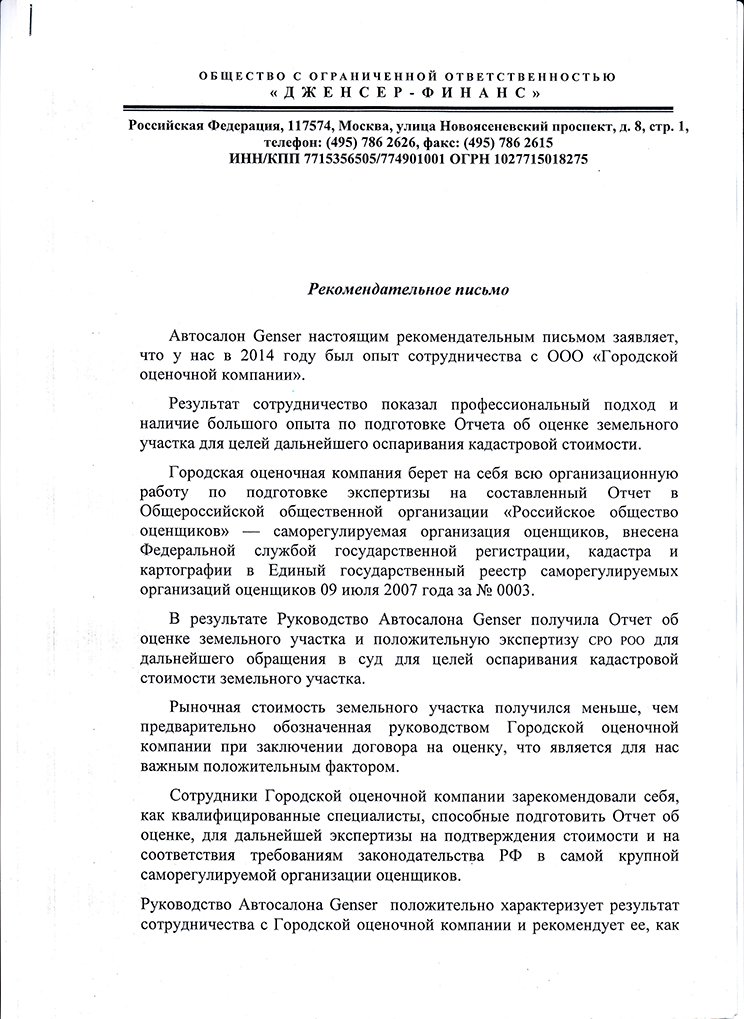

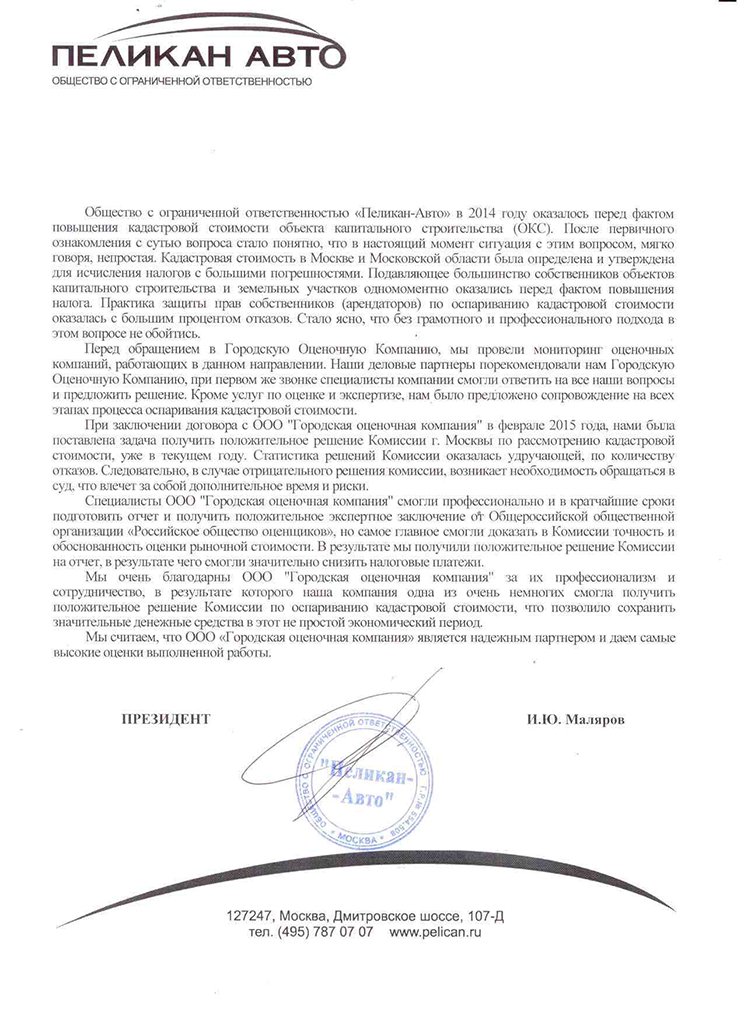

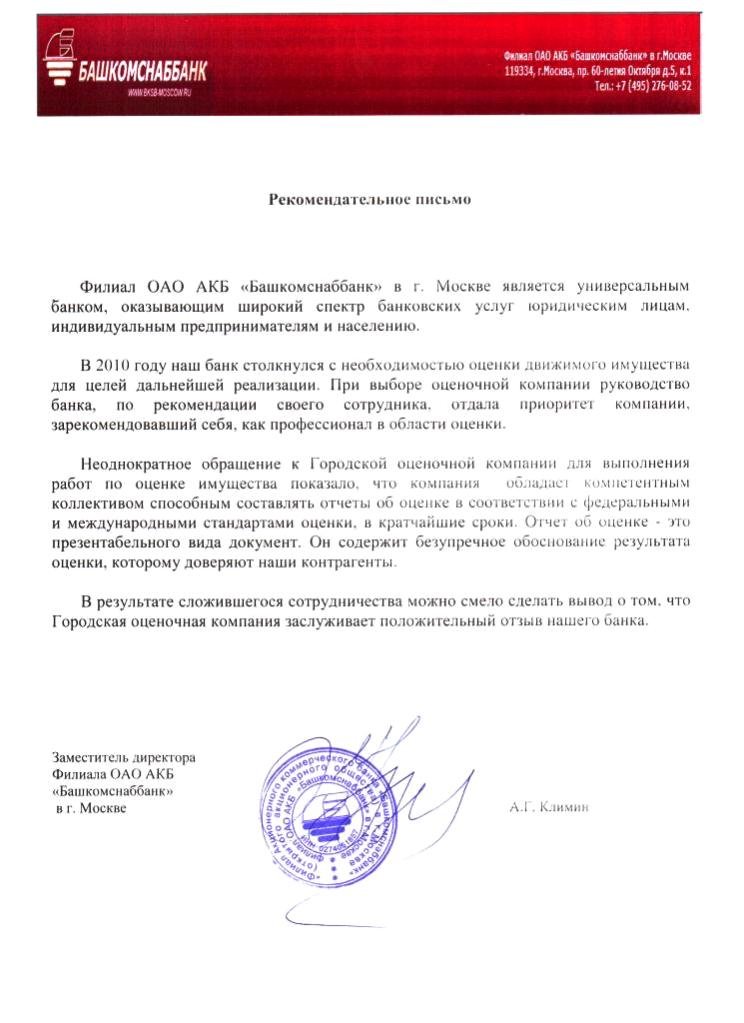

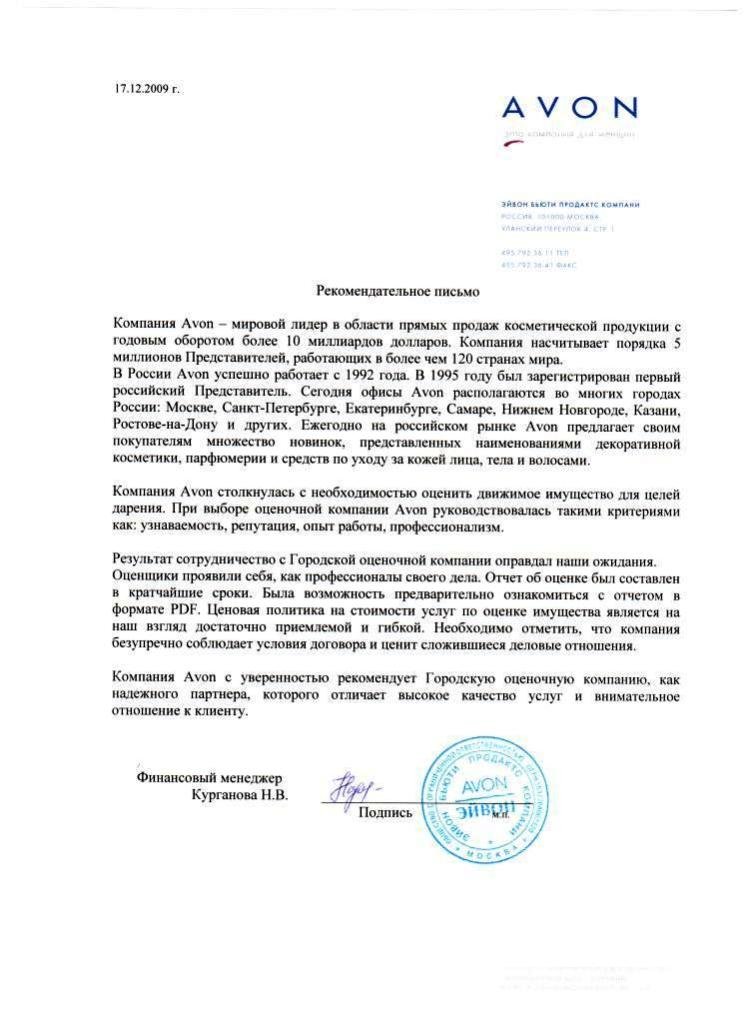

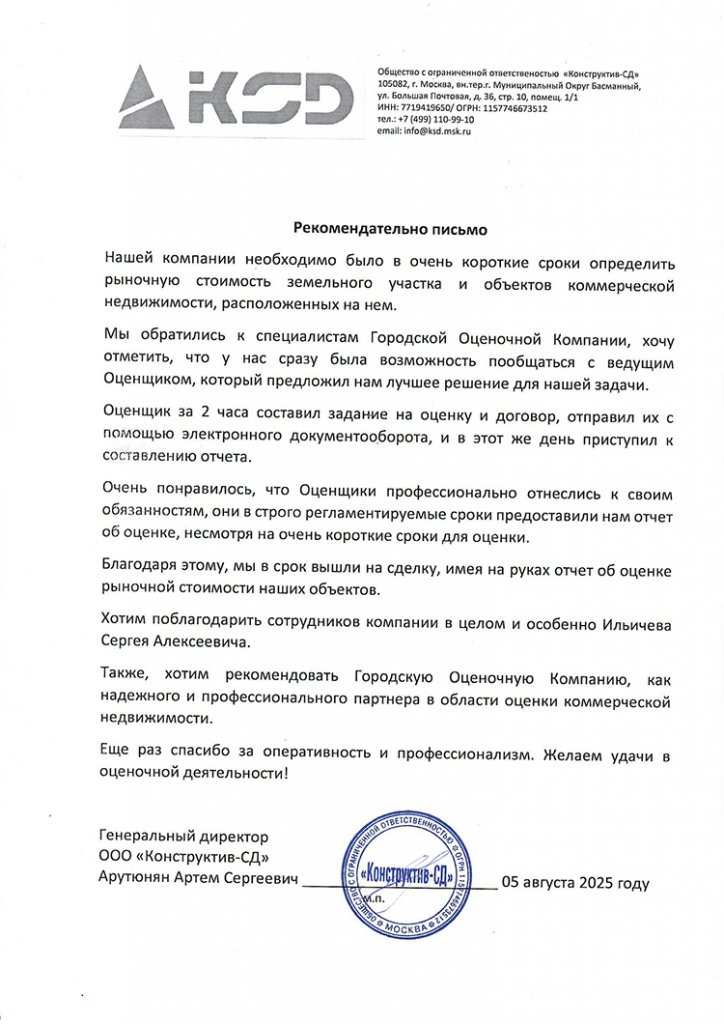

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания более 20 лет оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании – это Специалисты с большим опытом по подготовке Отчетов об оценке коммерческой недвижимости, оценке бизнеса и имущественных комплексов.

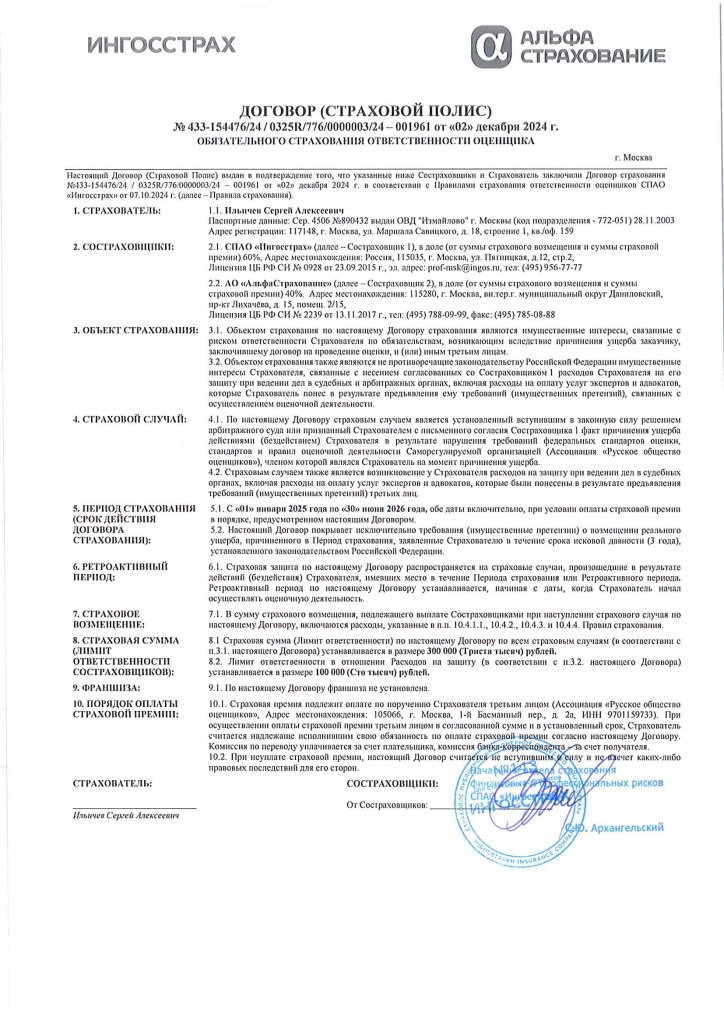

Дополнительная профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Руководство и специалисты компании ответственно и внимательно подходят к выполнению поставленной Заказчиком задачи, предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Оценщики нашей компании являются членами саморегулируемой организации оценщиков, часть их избрана и включена в состав Экспертного совета Ассоциации "Русское общество оценщиков", которое было основано 05 марта 1993 года, и имеет 83 республиканских, краевых и областных региональных отделений по всей территории России.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Наш адрес: г. Москва, ул. Давыдковская, дом 3

ст. метро "Славянский бульвар"

Свидетельства, рекомендации, аттестаты и полисы: