Приложение № 2

к приказу Минэкономразвития России

от 14 апреля 2022 г. № 200

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ «ВИДЫ СТОИМОСТИ (ФСО II)»

I. Общие положения

1. Вид стоимости определяется исходя из цели оценки, а также из предпосылок стоимости, представляющих собой исходные условия определения стоимости, формируемые целью оценки.

2. Предпосылки стоимости оказывают влияние на выбор вида стоимости, допущений, исходной информации, подходов и методов оценки и, следовательно, на результат оценки.

II. Предпосылки стоимости

3. Предпосылки стоимости включают следующее:

- предполагается сделка с объектом оценки или использование объекта оценки без совершения сделки с ним;

- участники сделки или пользователи объекта являются конкретными (идентифицированными) лицами либо неопределенными лицами (гипотетические участники);

- дата оценки;

- предполагаемым использованием объекта может быть наиболее эффективное использование, текущее использование, иное конкретное использование (в частности, ликвидация);

- характер сделки, под которым подразумевается добровольная сделка в типичных условиях или сделка в условиях вынужденной продажи.

4. Предпосылки о предполагаемой сделке с неопределенными лицами (гипотетическими участниками) являются рыночными предпосылками. Предпосылки о конкретных участниках сделки, конкретных пользователях объекта являются нерыночными предпосылками.

5. Для целей оценки дата оценки рассматривается как дата, на которую совершилась бы сделка, или дата, на которую определяются выгоды от использования объекта оценки. Дата оценки влияет на то, какую информацию оценщик принимает во внимание при проведении оценки.

6. Наиболее эффективное использование представляет собой физически возможное, юридически допустимое и финансово обоснованное использование объекта, при котором стоимость объекта будет наибольшей.

Наиболее эффективное использование определяется с точки зрения участников рынка, даже если сторона сделки предусматривает иное использование. При этом предполагается, что текущее использование объекта оценки является его наиболее эффективным использованием, за исключением случаев, когда рыночные или другие факторы указывают, что иное использование объекта оценки участниками рынка привело бы к его наибольшей стоимости. Наиболее эффективное использование объекта может отличаться от его текущего использования, в частности, может представлять собой ликвидацию.

Наиболее эффективное использование объекта, оцениваемого отдельно от других объектов, входящих в комплекс объектов, может отличаться от его наиболее эффективного использования в составе комплекса объектов.

Особенности проведения анализа наиболее эффективного использования при определении стоимости отдельных видов объектов оценки могут быть установлены соответствующими специальными стандартами оценки.

Текущее использование представляет собой фактическое использование объекта на дату оценки.

7. Ликвидация представляет собой прекращение использования объекта как единого целого и распродажа его по частям или утилизация. Ликвидация может проводиться в порядке добровольной продажи или носить характер вынужденной продажи.

8. Добровольная продажа объекта происходит путем типичного способа экспозиции подобных объектов на рынке в типичные рыночные сроки экспозиции, необходимые для поиска заинтересованного покупателя.

9. Вынужденная продажа представляет собой ситуацию, когда продавец вынужден совершить сделку в короткие сроки (меньше рыночного срока экспозиции). При этом условия продажи могут сокращать круг потенциальных покупателей, ограничивать доступную им информацию об объекте и иным образом влиять на цену сделки.

Цена, на которую продавец согласится при вынужденной продаже, отражает его конкретные обстоятельства, а не обстоятельства, характерные для типичного заинтересованного продавца, действующего добровольно в типичных рыночных условиях.

10. Предпосылки стоимости, типичные для каждого из видов стоимости, содержатся в определении данного вида стоимости и раскрыты в настоящем федеральном стандарте оценки.

11. Предпосылки стоимости могут отличаться от обстоятельств фактической сделки или фактического использования объекта. Предпосылкой стоимости может быть гипотетическая сделка, в том числе тогда, когда цель оценки не связана со сделкой.

III. Особенности определения видов стоимости

12. В соответствии с федеральными стандартами оценки определяются следующие виды стоимости:

- рыночная стоимость;

- равновесная стоимость;

- инвестиционная стоимость;

- иные виды стоимости, предусмотренные Федеральным законом от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3813; 2021, N 27, ст. 5179) (далее - Федеральный закон).

13. Рыночная стоимость объекта оценки (в соответствии с частью второй статьи 3 Федерального закона) (далее - рыночная стоимость) - наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

14. Рыночная стоимость основана на предпосылках о сделке, совершаемой с объектом на рынке между гипотетическими участниками без влияния факторов вынужденной продажи после выставления объекта в течение рыночного срока экспозиции типичными для подобных объектов способами. Рыночная стоимость отражает потенциал наиболее эффективного использования объекта для участников рынка.

При определении рыночной стоимости не учитываются условия, специфические для конкретных сторон сделки, если они не доступны другим участникам рынка. К таким условиям могут относиться, например, синергии с другими активами, мотивация конкретного стратегического или портфельного инвестора, льготные налоговые или кредитные условия.

15. Равновесная стоимость представляет собой денежную сумму, за которую предположительно состоялся бы обмен объекта между конкретными, хорошо осведомленными и готовыми к сделке сторонами на дату оценки, отражающая интересы этих сторон. Равновесная стоимость, в отличие от рыночной, отражает условия совершения сделки для каждой из сторон, включая преимущества и недостатки, которые каждая из сторон получит в результате сделки. Поэтому при определении равновесной стоимости необходимо учитывать предполагаемое сторонами сделки использование объекта и иные условия, относящиеся к обстоятельствам конкретных сторон сделки.

16. Инвестиционная стоимость (В соответствии с частью пятой статьи 3 Федерального закона) - стоимость объекта оценки для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки. Инвестиционная стоимость не предполагает совершения сделки с объектом оценки и отражает выгоды от владения объектом. При определении инвестиционной стоимости необходимо учитывать предполагаемое текущим или потенциальным владельцем использование объекта, синергии и предполагаемый полезный эффект от использования объекта оценки, ожидаемую доходность, иные условия, относящиеся к обстоятельствам конкретного владельца.

17. С учетом цели оценки может потребоваться определение рыночной стоимости в предпосылке о текущем использовании, в предпосылке о ликвидации объекта оценки.

18. В предпосылке о ликвидации объекта определяется денежная сумма, которая может быть получена при продаже объекта по частям или его утилизации. При оценке стоимости при ликвидации объекта оценки учитываются расходы на предпродажную подготовку и распродажу его отдельных частей или их утилизацию.

Такая стоимость может быть определена в предпосылке добровольной либо вынужденной продажи частей. Рыночная стоимость в предпосылке о ликвидации предполагает добровольную продажу.

19. Если в соответствии с законодательством требуется определить рыночную стоимость объекта, при этом одна или обе стороны сделки вынуждены ее совершить, то стоимость объекта определяется исходя из рыночных предпосылок. При определении рыночной стоимости объекта не учитывается фактор вынужденности продажи.

20. Для целей оценки, требующих установления цены сделки в предпосылке вынужденной продажи, может быть определена ликвидационная стоимость согласно части четвертой статьи 3 Федерального закона, под которой понимается расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции объекта оценки для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

При определении стоимости в предпосылке о вынужденной продаже необходимо установить конкретные чрезвычайные обстоятельства, вынуждающие продавца продавать объект способом, не соответствующим рыночным, и определить последствия влияния этих обстоятельств на стоимость.

21. Предпосылки о способах использования, отличных от наиболее эффективного, о вынужденной продаже должны быть указаны в задании на оценку и отчете об оценке объекта оценки (далее - отчет об оценке) и соответствовать цели оценки. 22. Если законодательством, нормативными правовыми актами или иными документами, в соответствии с которыми действует заказчик оценки, предусмотрена оценка стоимости, вид которой не определен или отсутствует в пункте 12 настоящего федерального стандарта оценки, должны быть установлены предпосылки, подходящие цели оценки и соответствующие положениям настоящего федерального стандарта оценки. В этом случае в задании на оценку и отчете об оценке должны быть указаны предпосылки, основания для их установления и выбранный вид стоимости.

При этом необходимо учитывать положения статьи 7 Федерального закона о предположении об установлении рыночной стоимости объекта оценки.

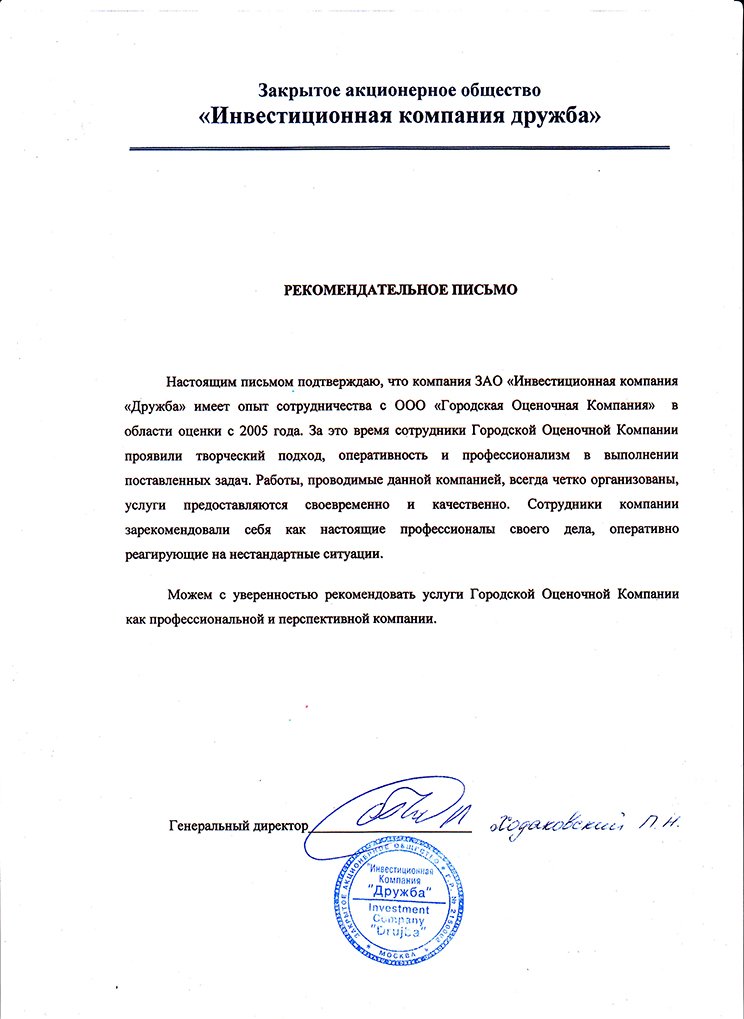

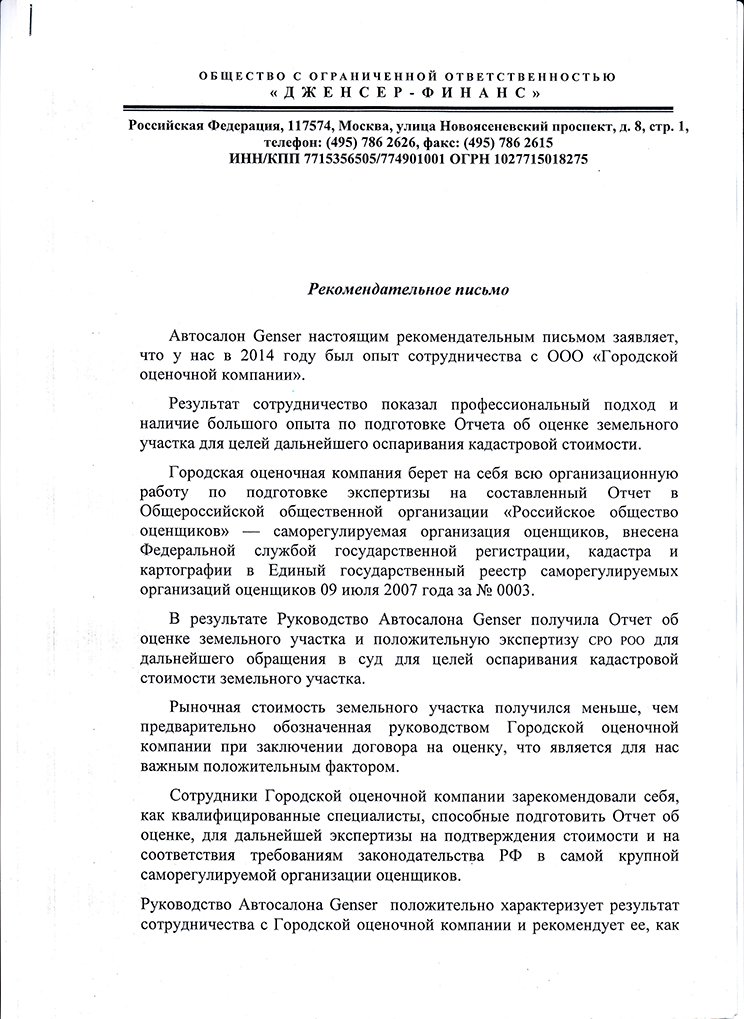

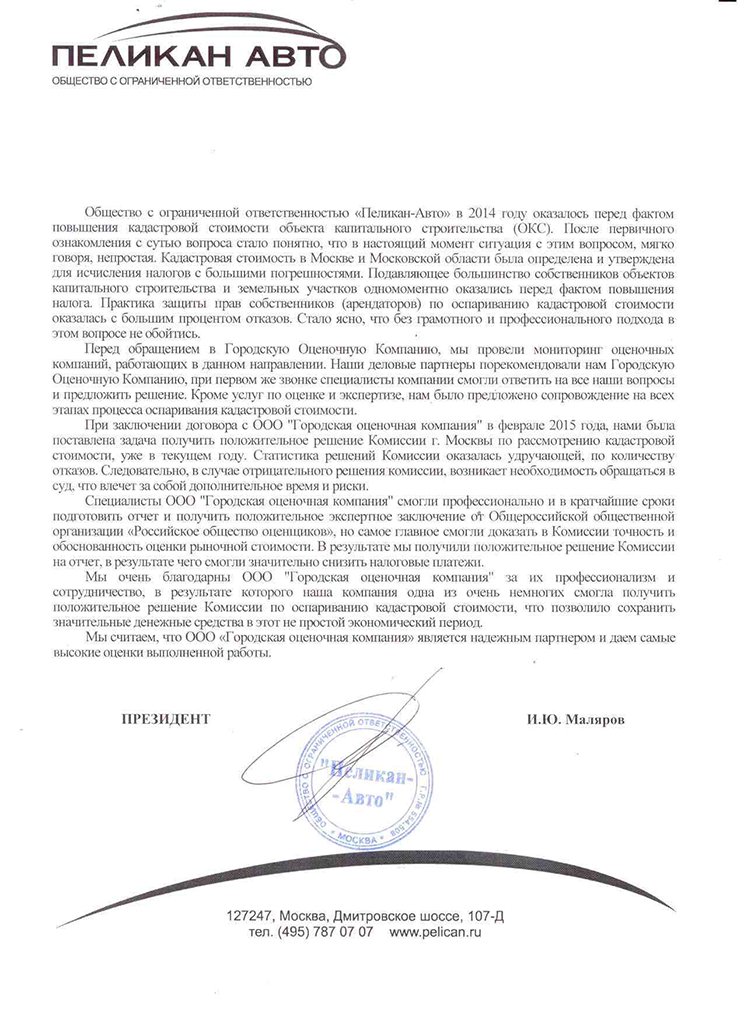

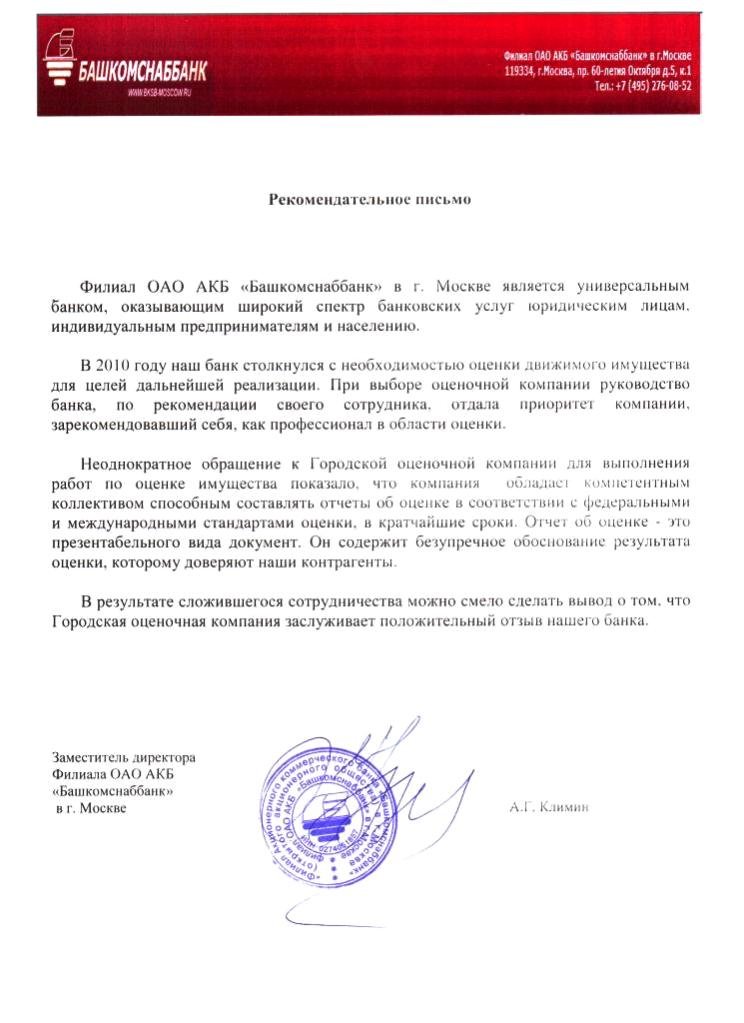

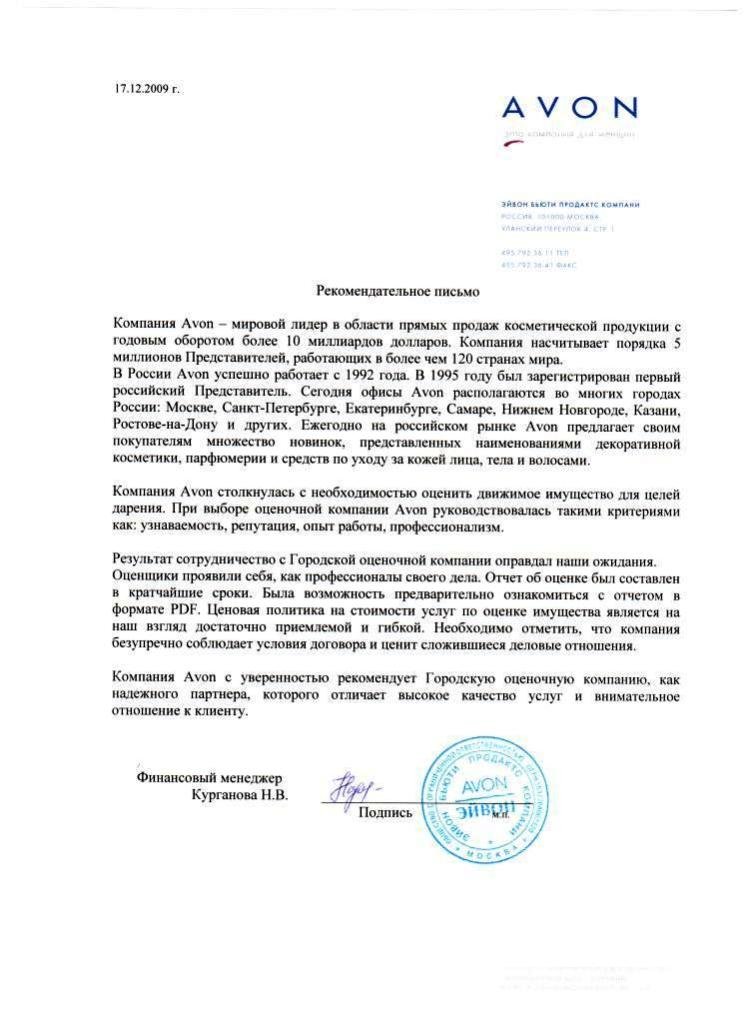

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону: ☎ +7(495) 105-95-30

Офис компании расположен рядом со ст. метро "Славянский бульвар"(последний вагон из центра), 10 минут пешком, ул. Давыдковская, дом 3 (есть парковка).

Организовать подготовку отчета можно удаленно, отправив нам заявку на e-mail Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript..

О компании

Городская оценочная компания более 17 лет оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании – это Специалисты с большим опытом по подготовке Отчетов об оценке коммерческой недвижимости, оценке бизнеса и имущественных комплексов.

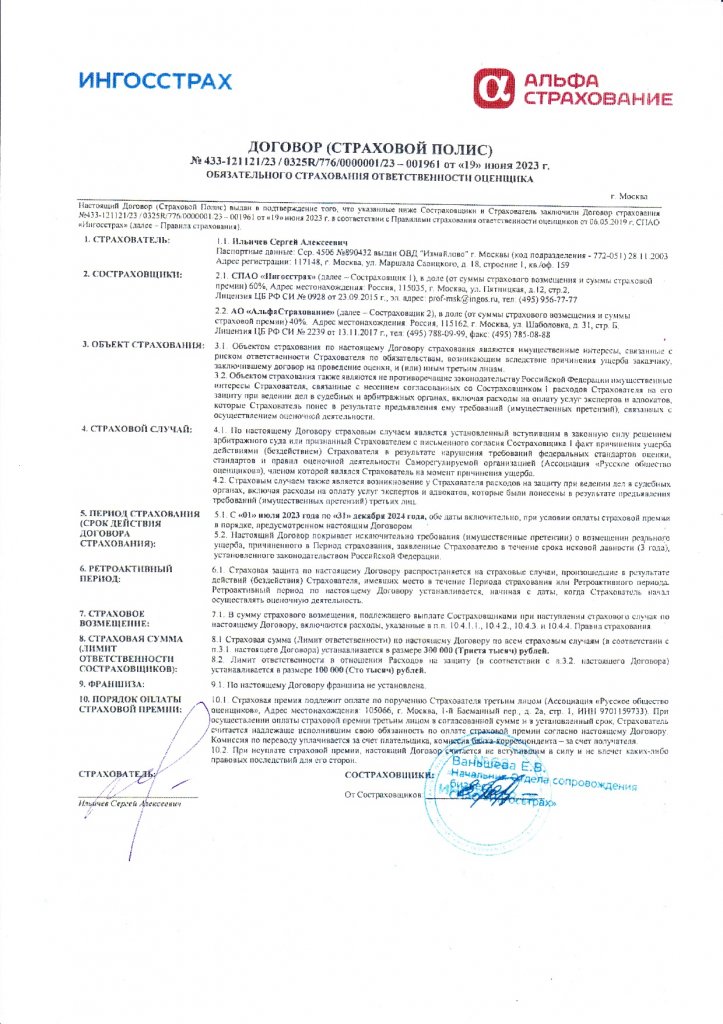

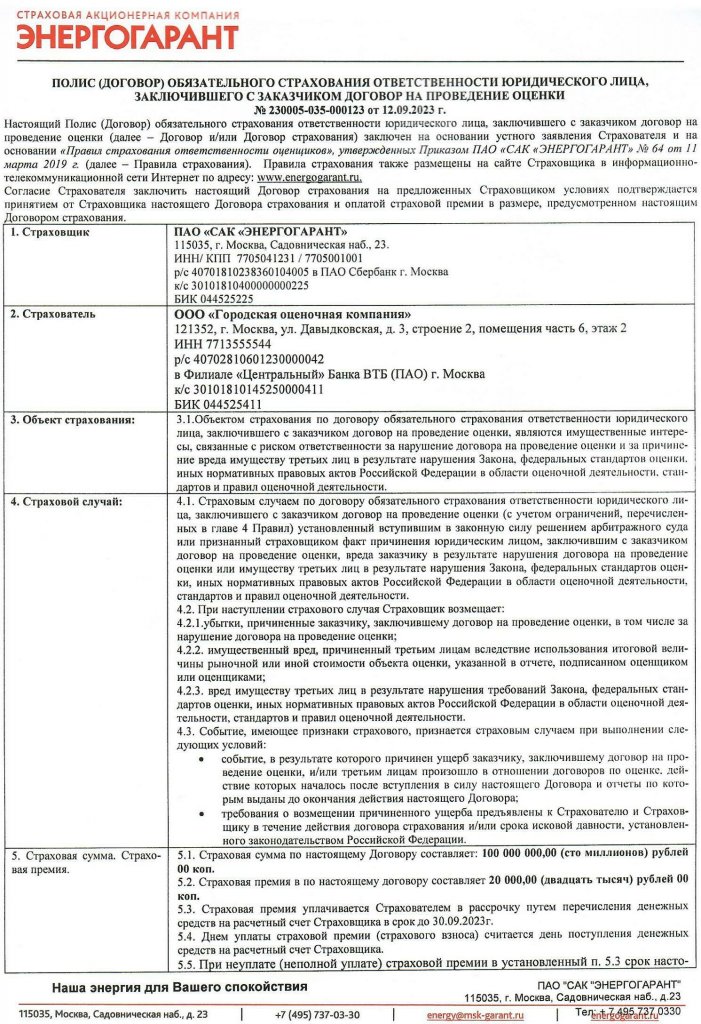

Дополнительная профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Руководство и специалисты компании ответственно и внимательно подходят к выполнению поставленной Заказчиком задачи, предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Оценщики нашей компании являются членами саморегулируемой организации оценщиков, часть их избрана и включена в состав Экспертного совета Ассоциации "Русское общество оценщиков", которое было основано 05 марта 1993 года, и имеет 83 республиканских, краевых и областных региональных отделений по всей территории России.

Контакты

Телефон: ☎ +7(495) 105-95-30

Наш адрес: г. Москва, ул. Давыдковская, дом 3

ст. метро "Славянский бульвар"

Свидетельства, рекомендации, аттестаты и полисы: