ФСО II - «Виды стоимости»

Приложение № 2

к приказу Минэкономразвития России

от 14 апреля 2022 г. № 200

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ «ВИДЫ СТОИМОСТИ (ФСО II)»

I. Общие положения

1. Вид стоимости определяется исходя из цели оценки, а также из предпосылок стоимости, представляющих собой исходные условия определения стоимости, формируемые целью оценки.

2. Предпосылки стоимости оказывают влияние на выбор вида стоимости, допущений, исходной информации, подходов и методов оценки и, следовательно, на результат оценки.

II. Предпосылки стоимости

3. Предпосылки стоимости включают следующее:

- предполагается сделка с объектом оценки или использование объекта оценки без совершения сделки с ним;

- участники сделки или пользователи объекта являются конкретными (идентифицированными) лицами либо неопределенными лицами (гипотетические участники);

- дата оценки;

- предполагаемым использованием объекта может быть наиболее эффективное использование, текущее использование, иное конкретное использование (в частности, ликвидация);

- характер сделки, под которым подразумевается добровольная сделка в типичных условиях или сделка в условиях вынужденной продажи.

4. Предпосылки о предполагаемой сделке с неопределенными лицами (гипотетическими участниками) являются рыночными предпосылками. Предпосылки о конкретных участниках сделки, конкретных пользователях объекта являются нерыночными предпосылками.

5. Для целей оценки дата оценки рассматривается как дата, на которую совершилась бы сделка, или дата, на которую определяются выгоды от использования объекта оценки. Дата оценки влияет на то, какую информацию оценщик принимает во внимание при проведении оценки.

6. Наиболее эффективное использование представляет собой физически возможное, юридически допустимое и финансово обоснованное использование объекта, при котором стоимость объекта будет наибольшей.

Наиболее эффективное использование определяется с точки зрения участников рынка, даже если сторона сделки предусматривает иное использование. При этом предполагается, что текущее использование объекта оценки является его наиболее эффективным использованием, за исключением случаев, когда рыночные или другие факторы указывают, что иное использование объекта оценки участниками рынка привело бы к его наибольшей стоимости. Наиболее эффективное использование объекта может отличаться от его текущего использования, в частности, может представлять собой ликвидацию.

Наиболее эффективное использование объекта, оцениваемого отдельно от других объектов, входящих в комплекс объектов, может отличаться от его наиболее эффективного использования в составе комплекса объектов.

Особенности проведения анализа наиболее эффективного использования при определении стоимости отдельных видов объектов оценки могут быть установлены соответствующими специальными стандартами оценки.

Текущее использование представляет собой фактическое использование объекта на дату оценки.

7. Ликвидация представляет собой прекращение использования объекта как единого целого и распродажа его по частям или утилизация. Ликвидация может проводиться в порядке добровольной продажи или носить характер вынужденной продажи.

8. Добровольная продажа объекта происходит путем типичного способа экспозиции подобных объектов на рынке в типичные рыночные сроки экспозиции, необходимые для поиска заинтересованного покупателя.

9. Вынужденная продажа представляет собой ситуацию, когда продавец вынужден совершить сделку в короткие сроки (меньше рыночного срока экспозиции). При этом условия продажи могут сокращать круг потенциальных покупателей, ограничивать доступную им информацию об объекте и иным образом влиять на цену сделки.

Цена, на которую продавец согласится при вынужденной продаже, отражает его конкретные обстоятельства, а не обстоятельства, характерные для типичного заинтересованного продавца, действующего добровольно в типичных рыночных условиях.

10. Предпосылки стоимости, типичные для каждого из видов стоимости, содержатся в определении данного вида стоимости и раскрыты в настоящем федеральном стандарте оценки.

11. Предпосылки стоимости могут отличаться от обстоятельств фактической сделки или фактического использования объекта. Предпосылкой стоимости может быть гипотетическая сделка, в том числе тогда, когда цель оценки не связана со сделкой.

III. Особенности определения видов стоимости

12. В соответствии с федеральными стандартами оценки определяются следующие виды стоимости:

- рыночная стоимость;

- равновесная стоимость;

- инвестиционная стоимость;

- иные виды стоимости, предусмотренные Федеральным законом от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3813; 2021, N 27, ст. 5179) (далее - Федеральный закон).

13. Рыночная стоимость объекта оценки (в соответствии с частью второй статьи 3 Федерального закона) (далее - рыночная стоимость) - наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

14. Рыночная стоимость основана на предпосылках о сделке, совершаемой с объектом на рынке между гипотетическими участниками без влияния факторов вынужденной продажи после выставления объекта в течение рыночного срока экспозиции типичными для подобных объектов способами. Рыночная стоимость отражает потенциал наиболее эффективного использования объекта для участников рынка.

При определении рыночной стоимости не учитываются условия, специфические для конкретных сторон сделки, если они не доступны другим участникам рынка. К таким условиям могут относиться, например, синергии с другими активами, мотивация конкретного стратегического или портфельного инвестора, льготные налоговые или кредитные условия.

15. Равновесная стоимость представляет собой денежную сумму, за которую предположительно состоялся бы обмен объекта между конкретными, хорошо осведомленными и готовыми к сделке сторонами на дату оценки, отражающая интересы этих сторон. Равновесная стоимость, в отличие от рыночной, отражает условия совершения сделки для каждой из сторон, включая преимущества и недостатки, которые каждая из сторон получит в результате сделки. Поэтому при определении равновесной стоимости необходимо учитывать предполагаемое сторонами сделки использование объекта и иные условия, относящиеся к обстоятельствам конкретных сторон сделки.

16. Инвестиционная стоимость (В соответствии с частью пятой статьи 3 Федерального закона) - стоимость объекта оценки для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки. Инвестиционная стоимость не предполагает совершения сделки с объектом оценки и отражает выгоды от владения объектом. При определении инвестиционной стоимости необходимо учитывать предполагаемое текущим или потенциальным владельцем использование объекта, синергии и предполагаемый полезный эффект от использования объекта оценки, ожидаемую доходность, иные условия, относящиеся к обстоятельствам конкретного владельца.

17. С учетом цели оценки может потребоваться определение рыночной стоимости в предпосылке о текущем использовании, в предпосылке о ликвидации объекта оценки.

18. В предпосылке о ликвидации объекта определяется денежная сумма, которая может быть получена при продаже объекта по частям или его утилизации. При оценке стоимости при ликвидации объекта оценки учитываются расходы на предпродажную подготовку и распродажу его отдельных частей или их утилизацию.

Такая стоимость может быть определена в предпосылке добровольной либо вынужденной продажи частей. Рыночная стоимость в предпосылке о ликвидации предполагает добровольную продажу.

19. Если в соответствии с законодательством требуется определить рыночную стоимость объекта, при этом одна или обе стороны сделки вынуждены ее совершить, то стоимость объекта определяется исходя из рыночных предпосылок. При определении рыночной стоимости объекта не учитывается фактор вынужденности продажи.

20. Для целей оценки, требующих установления цены сделки в предпосылке вынужденной продажи, может быть определена ликвидационная стоимость согласно части четвертой статьи 3 Федерального закона, под которой понимается расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции объекта оценки для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

При определении стоимости в предпосылке о вынужденной продаже необходимо установить конкретные чрезвычайные обстоятельства, вынуждающие продавца продавать объект способом, не соответствующим рыночным, и определить последствия влияния этих обстоятельств на стоимость.

21. Предпосылки о способах использования, отличных от наиболее эффективного, о вынужденной продаже должны быть указаны в задании на оценку и отчете об оценке объекта оценки (далее - отчет об оценке) и соответствовать цели оценки. 22. Если законодательством, нормативными правовыми актами или иными документами, в соответствии с которыми действует заказчик оценки, предусмотрена оценка стоимости, вид которой не определен или отсутствует в пункте 12 настоящего федерального стандарта оценки, должны быть установлены предпосылки, подходящие цели оценки и соответствующие положениям настоящего федерального стандарта оценки. В этом случае в задании на оценку и отчете об оценке должны быть указаны предпосылки, основания для их установления и выбранный вид стоимости.

При этом необходимо учитывать положения статьи 7 Федерального закона о предположении об установлении рыночной стоимости объекта оценки.

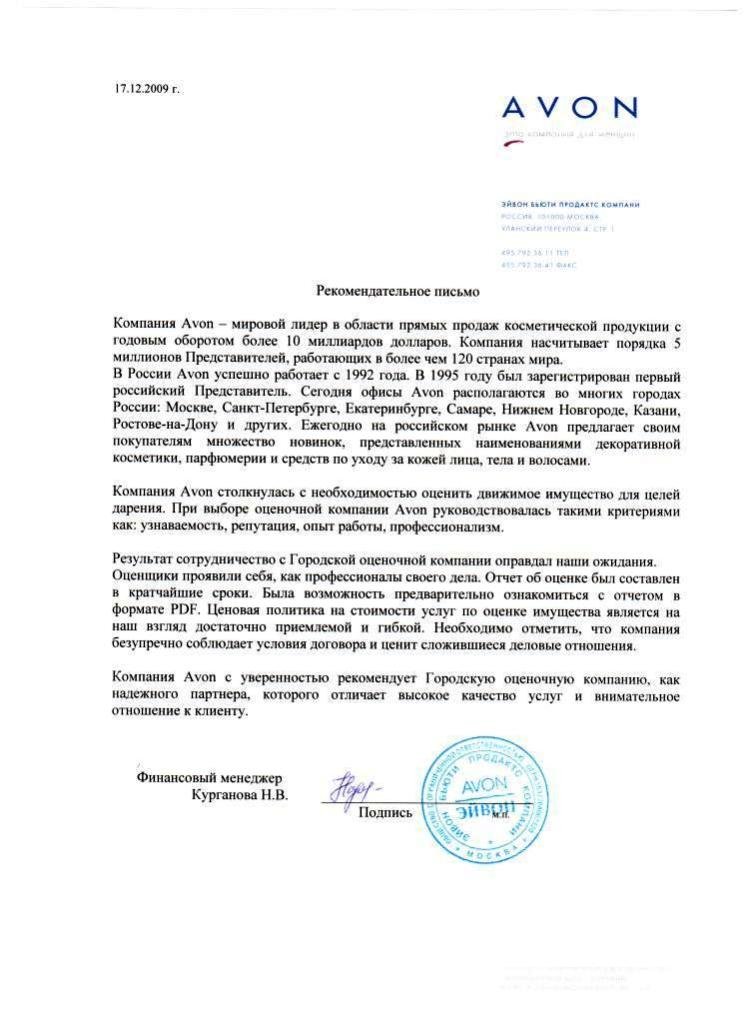

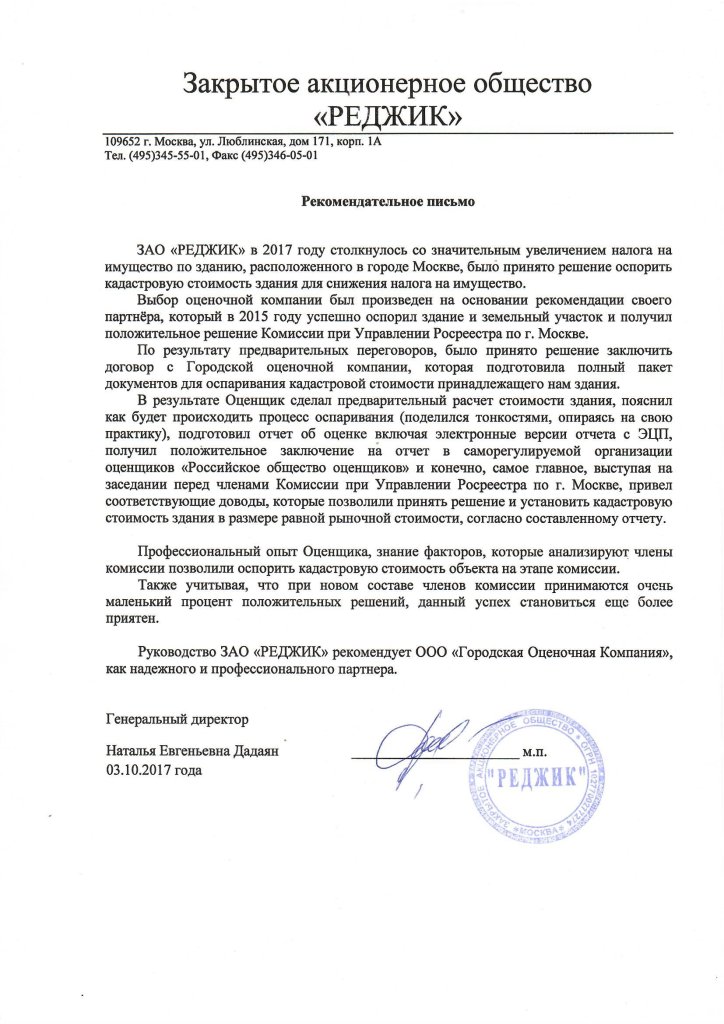

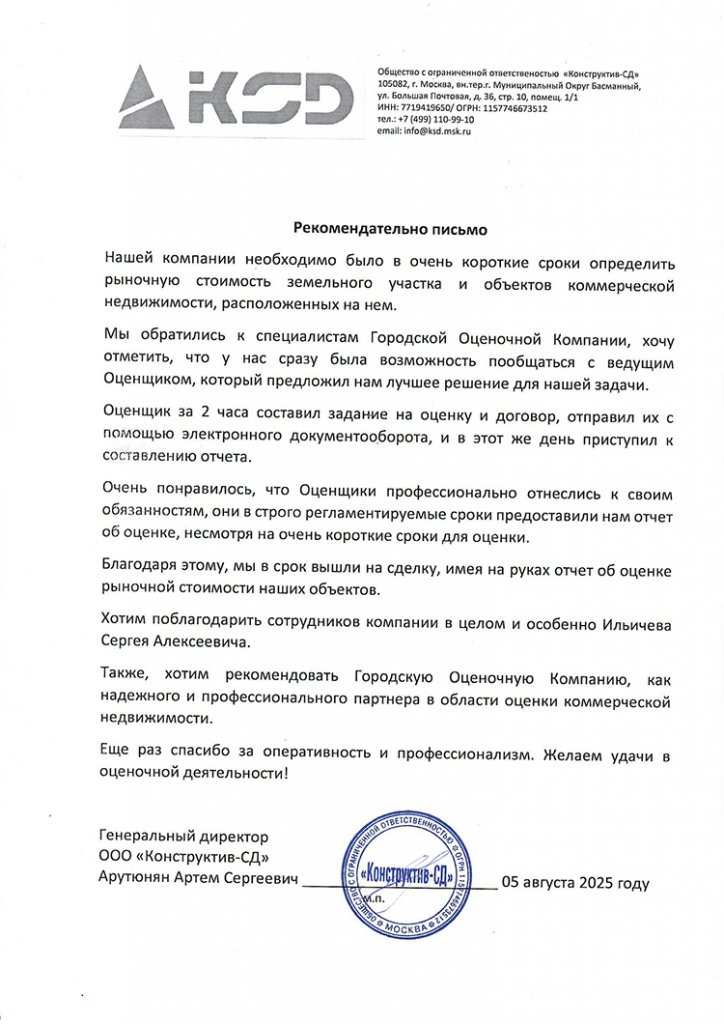

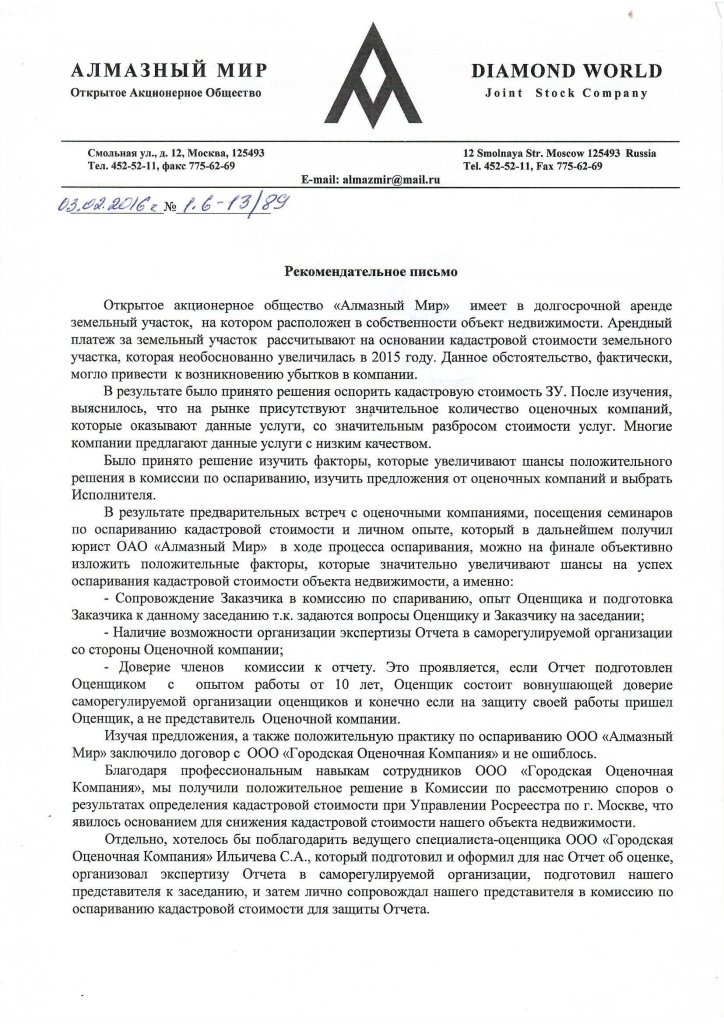

Нас рекомендуют:

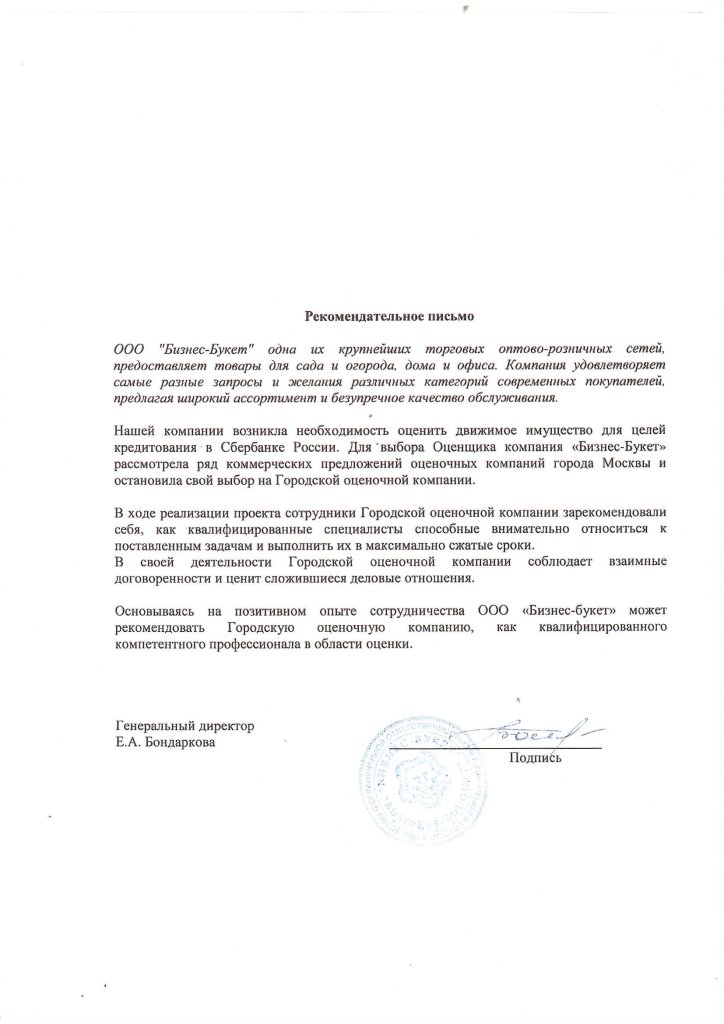

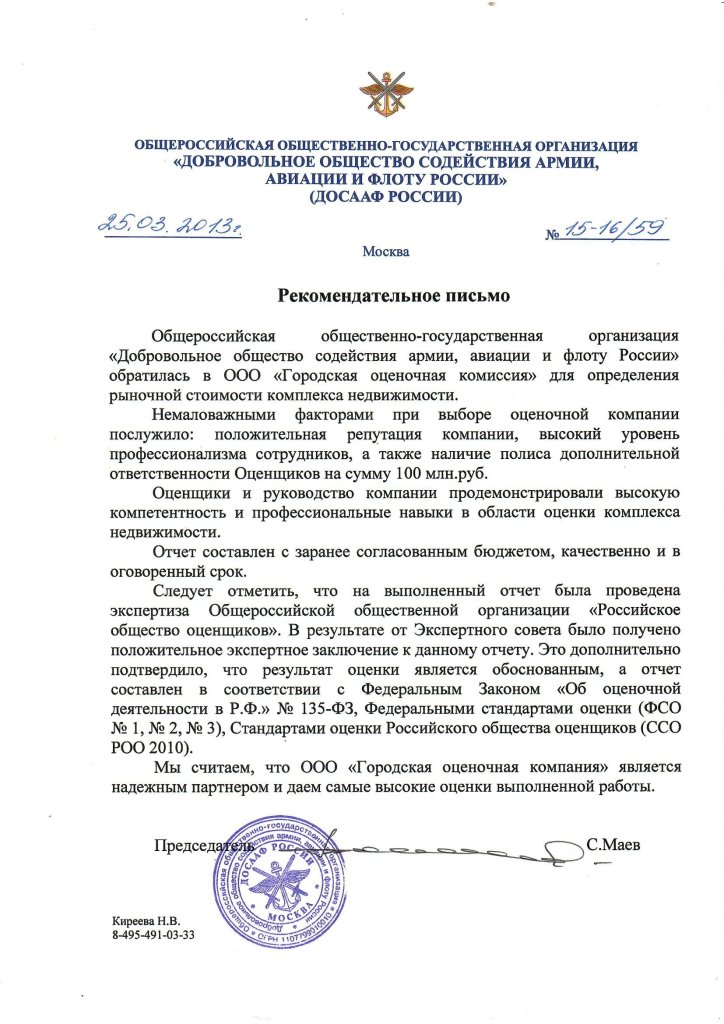

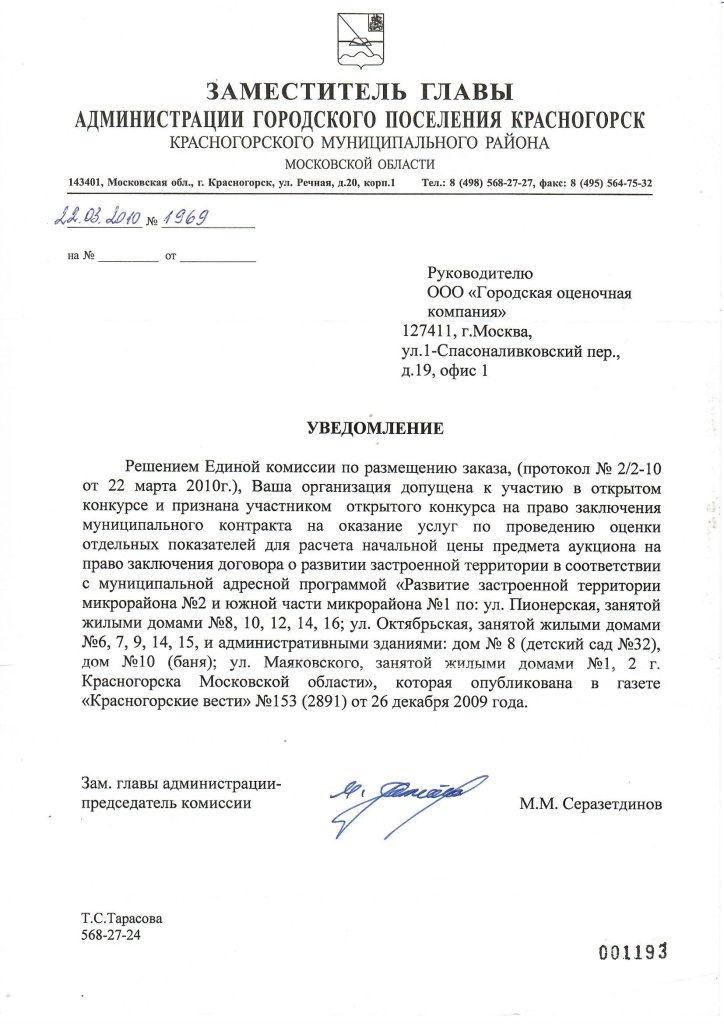

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания с 2005 года оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании с опытом в оценке более 20 лет.

Оценщики состоят в Экспертном совете саморегулируемой организации оценщиков - Экспертный совет Ассоциации "Русское общество оценщиков".

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

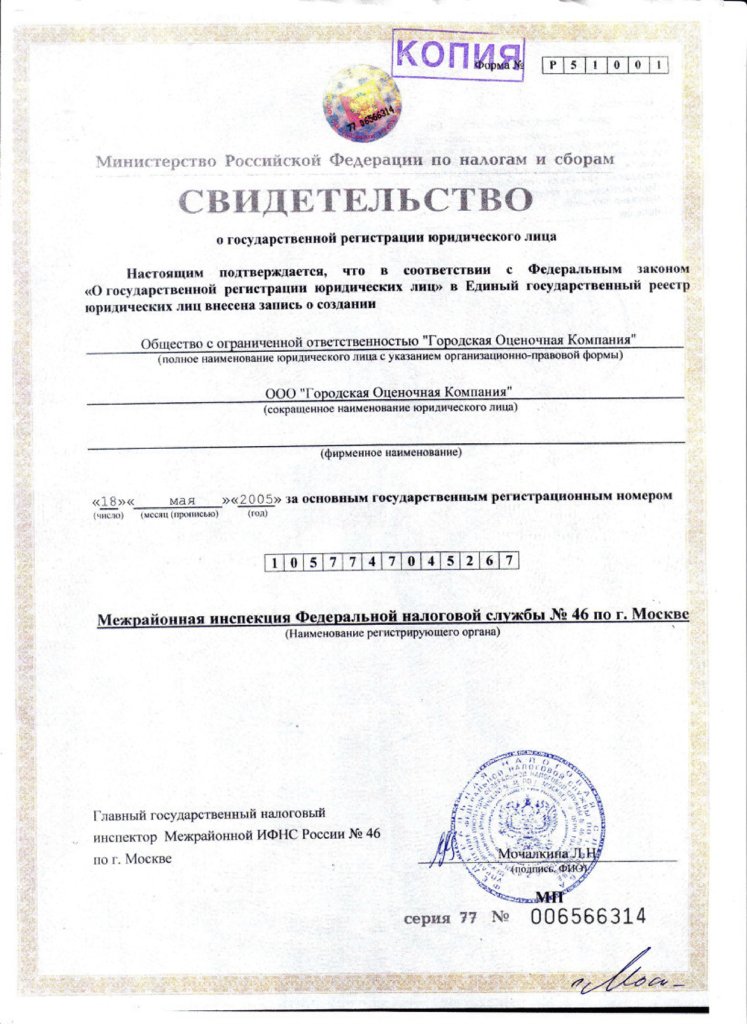

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Свидетельства, рекомендации, аттестаты и полисы:

ФСО № 11-"Оценка НМА и интеллектуальной собственности"

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 14 апреля 2022 г.

№ 200

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ ОЦЕНКИ И О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НЕКОТОРЫЕ ПРИКАЗЫ МИНЭКОНОМРАЗВИТИЯ РОССИИ О ФЕДЕРАЛЬНЫХ СТАНДАРТАХ ОЦЕНКИ

;">Изменения в федеральном стандарте оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)", утвержденном приказом Минэкономразвития России от 22 июня 2015 г. № 385:

- в пункте 1 слова "федеральных стандартов оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», «Цель оценки и виды стоимости (ФСО № 2)», «Требования к отчету об оценке (ФСО № 3)» (далее соответственно - ФСО № 1, ФСО № 2, ФСО № 3)» заменить словами «федерального стандарта оценки «Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО I), федерального стандарта оценки «Виды стоимости (ФСО II)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО II), федерального стандарта оценки «Процесс оценки (ФСО III)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО III), федерального стандарта оценки «Задание на оценку (ФСО IV)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО IV), федерального стандарта оценки «Подходы и методы оценки (ФСО V)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО V), федерального стандарта оценки «Отчет об оценке (ФСО VI)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО VI)";

- в абзаце первом пункта 8 слова «ФСО № 1» заменить словами «общих стандартах оценки ФСО I - ФСО VI»;

- раздел VIII признать утратившим силу;

- в пункте 20 слова «ФСО № 1, ФСО № 2, ФСО № 3» заменить словами «общих стандартов оценки ФСО I - ФСО VI» .

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 22 июня 2015 г. № 385

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТА ОЦЕНКИ "Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)"

В соответствии со статьей 20 Федерального закона от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3813; 2006, № 31, ст. 3456; 2010, № 30, ст. 3998; 2011, № 1, ст. 43, № 29, ст. 4291; 2014, № 30, ст. 4226) приказываю:

- Утвердить прилагаемый Федеральный стандарт оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)".

- Настоящий приказ вступает в силу со дня вступления в силу приказов Минэкономразвития России от 20 мая 2015 г. № 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)", от 20 мая 2015 г. № 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО № 2)", от 20 мая 2015 г. № 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО № 3)".

Министр

А.В. Улюкаев

Утвержден

приказом Минэкономразвития России

от 22 июня 2015 г. № 385

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ И ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ФСО № 11)"

I. Общие положения

1. Настоящий Федеральный стандарт оценки разработан с учетом международных стандартов оценки и федеральных стандартов оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)", "Цель оценки и виды стоимости (ФСО № 2)", "Требования к отчету об оценке (ФСО № 3)" (далее соответственно - ФСО № 1, ФСО № 2, ФСО № 3), иных федеральных стандартов оценки, регулирующих оценку отдельных видов объектов оценки, утвержденных Минэкономразвития России, и определяет требования к проведению оценки нематериальных активов и интеллектуальной собственности.

2. Положения настоящего Федерального стандарта оценки распространяются на проведение оценки как отдельных нематериальных активов, так и совокупности нематериальных активов.

3. При проведении оценки стоимости нематериальных активов и интеллектуальной собственности для случаев бухгалтерского учета, статистического учета, финансовой отчетности, проверки полноты исчисления и уплаты налогов оценщик должен также соблюдать требования соответствующих нормативных правовых актов.

II. Объекты оценки

4. Для целей настоящего Федерального стандарта оценки объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

- исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

- права, составляющие содержание договорных обязательств (договоров, соглашений);

- деловая репутация.

III. Общие требования к проведению оценки

5. Для проведения оценки стоимости объекта оценки оценщик осуществляет:

- анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

- анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

- идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

- анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

6. Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

7. Оценщик собирает информацию из различных источников в объеме, достаточном для идентификации объекта оценки. В состав факторов, рассматриваемых в процессе сбора и анализа информации, могут входить:

- права, привилегии или иные экономические выгоды, связанные с объектом оценки;

- срок действия исключительного права на интеллектуальную собственность;

- способность объекта оценки приносить экономические выгоды и источники этих выгод;

- состояние и перспективы отрасли, где создан и (или) используется объект оценки;

- лицензионные договоры или договоры об отчуждении исключительного права на интеллектуальную собственность (при их наличии);

- другие факторы, имеющие непосредственное отношение к объекту оценки.

IV. Задание на оценку

8. Задание на оценку объекта оценки должно содержать следующую дополнительную к указанной в ФСО № 1 информацию:

- о режиме предоставленной правовой охраны интеллектуальной собственности, включая объем, сроки, территории правовой охраны, наличие ограничений (обременений) в отношении исключительных прав на интеллектуальную собственность;

- об объеме прав на интеллектуальную собственность, подлежащих оценке;

- о совокупности объектов (или единой технологии, или сопутствующих активах), в состав которой входит объект оценки.

В задании на оценку могут быть указаны иные сведения, позволяющие однозначно идентифицировать и раскрыть характеристики объекта оценки и провести оценку его стоимости.

9. В задании на оценку могут быть указаны иные расчетные величины, в том числе:

- расчетная величина лицензионного вознаграждения (далее - роялти);

- убытки;

- расчетная величина авторского вознаграждения.

V. Анализ рынка

10. Для определения стоимости объекта оценки оценщик исследует рынок в тех его сегментах, к которым относятся создание и использование оцениваемого объекта.Анализ рынка объекта оценки выполняется в следующей последовательности:

- а) анализ влияния макроэкономических факторов, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки;

- б) определение и анализ сегмента рынка, к которому принадлежит оцениваемый объект: анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности;анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки;анализ сделок (лицензионных договоров и договоров об отчуждении исключительного права) с объектом оценки либо объектом-аналогом (при наличии);анализ сделок, связанных с объединением бизнеса, имеющего идентичные или аналогичные нематериальные активы (при наличии);

- в) анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с объектом оценки объектов. В числе основных факторов, подлежащих анализу, могут быть рассмотрены: тенденция изменения количества объектов, сопоставимых с объектом оценки; тенденция изменения лицензионных договоров; ставки роялти; тенденция импорта и экспорта технологий, аналогичных объекту оценки; иные факторы, влияющие на конкуренцию и ценообразование на рынке технологий или объектов авторского и (или) смежного права, или средств индивидуализации и других объектов интеллектуальной собственности и нематериальных активов;

- г) основные выводы относительно рынка создания и использования объекта оценки, а также рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки, необходимые для оценки объекта, например, динамика рынка создания и использования объекта оценки и другие выводы.

11. Объем исследований определяется оценщиком самостоятельно.

VI. Подходы к оценке

12. Доходный подход предусматривает дисконтирование денежных потоков (будущих экономических выгод), генерируемых объектом оценки, или капитализацию годового чистого дохода (выгоды, эффект) от объекта оценки, включая доходы от возможного возмездного предоставления другим лицам доступа к экономическим выгодам от использования объекта оценки.

13. При применении доходного подхода оценщик учитывает следующие положения:

- а) оценщик определяет будущие денежные потоки, формируемые из экономической выгоды, генерируемой объектом оценки. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, реальных лицензионных платежей, платежей по роялти, избыточного дохода или других выгод;

- б) период, в течение которого объект оценки способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора. Продолжительность срока полезного использования объекта оценки может быть сокращена исходя из экономической нецелесообразности дальнейшего его использования;

- в) ставка дисконтирования рассчитывается одним из следующих методов:

- на основе анализа рыночных показателей, отражающих доходность аналогичных объекту оценки объектов;

- на основе средневзвешенной стоимости капитала организации (бизнеса), использующей объект оценки;

- кумулятивным способом, основанным на определении безрисковой ставки использования денежных средств, ожидаемого уровня инфляции и размера премиальной надбавки за риски, связанные с инвестицией в объект оценки;

- г) ставка капитализации может использоваться при применении оценочных коэффициентов, таких как мультипликаторы "цена/прибыль", или при корректировке ставки дисконтирования с целью отражения любого будущего роста денежного потока от использования объекта оценки в постпрогнозном периоде;

- д) в дополнение к капитализации дохода от использования нематериального актива необходимо учитывать любые доступные для правообладателя объекта оценки налоговые выгоды и преимущества, включая эффекты от амортизации оцениваемого нематериального актива, соответствующие нормам действующего законодательства, и ввести в денежные потоки соответствующие корректировки.

14. Стоимость бизнесобразующих нематериальных активов, которые создают прибыль в комплексе с другими активами бизнеса (например, сложный объект, единая технология, лицензия на осуществление вида деятельности, проекты научно-исследовательских работ, опытно-конструкторских и технологических работ, лицензии на пользование недрами и другие аналогичные нематериальные активы) может оцениваться в составе всего бизнеса на основе избыточной прибыли. Для этого вначале формируется денежный поток от всего бизнеса; устанавливаются экономические ренты (выгоды), приходящиеся на сопутствующие (материальные, финансовые, отдельно идентифицированные нематериальные) активы бизнеса, не входящие в объект оценки; из денежного потока от всего бизнеса вычитаются те доли денежных потоков, которые относятся к сопутствующим активам. Результат представляет собой избыточную прибыль, приписываемую оцениваемому нематериальному активу. Стоимость нематериального актива определяется как приведенная стоимость остаточного денежного потока (избыточной прибыли). Денежный поток, создаваемый оцениваемым нематериальным активом, не может превышать денежного потока от всего бизнеса (использующего эти нематериальные активы) в целом.

15. При применении затратного подхода оценщик учитывает следующие положения:

- а) затратный подход к оценке объекта оценки целесообразно применять:при оценке стоимости объектов оценки, созданных самими правообладателями;при недостаточности данных, необходимых для применения сравнительного и доходного подходов;

- б) стоимость объекта оценки определяется затратным подходом, когда существует возможность его воссоздания путем определения затрат на его воспроизводство или замещение;

- в) входные переменные, которые учитываются при применении затратного подхода к оценке нематериальных активов, включают:затраты на разработку или приобретение идентичного объекта или объекта с аналогичными полезными свойствами;любые корректировки затрат на разработку или приобретение, необходимые для отражения специфических характеристик объекта оценки, в том числе его функционального и экономического устареваний;экономическая выгода разработчика объекта оценки;

- г) затраты на разработку объекта оценки могут включать расходы по оплате труда и иные виды вознаграждения, оплату материалов, накладных расходов, а также юридические издержки по правовой охране, налоги, предпринимательскую прибыль в период разработки объекта оценки;

- д) в случае использования исторических (первоначальных) затрат на создание объекта оценки необходимо будет привести их к текущей дате с помощью наиболее подходящего индекса;

- е) при определении затрат на воспроизводство объекта оценки оценщик определяет стоимость воссоздания новой точной копии объекта оценки. Затраты в этом случае определяются исходя из действующих на дату оценки цен на услуги с использованием знаний, опыта и навыков авторов-разработчиков (при наличии) объекта оценки;

- ж) при определении затрат на создание объекта, имеющего аналогичные полезные свойства, оценщик определяет стоимость создания объекта оценки той же полезности, являющегося аналогом объекта оценки по функциональному назначению и вариантам использования. В этом случае затраты должны быть определены на основе действующих на дату оценки цен на сырье, товары, услуги, энергоносители и стоимости рабочей силы в том регионе и (или) в той отрасли экономики, в которых создаются объекты, аналогичные объекту оценки.

16. При применении сравнительного подхода к оценке объектов оценки стоимость определяется оценщиком с использованием следующей информации:об условиях сделок, а также о предложениях на продажу и покупку объектов-аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки такая информация доступна;о влиянии ценообразующих факторов объектов-аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов объектов-аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов - расчетных величин, отражающих соотношение между стоимостью объекта-аналога и его ценообразующим параметром при условии доказанной значимости последнего.

В ряде случаев цены предложений объектов-аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

- условия финансирования сделок с нематериальными активами, включая соотношение собственных и заемных средств;

- изменение цен на нематериальные активы за период с даты совершения сделки с объектом-аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы нематериальные активы;

- территория, на которую распространяется действие предоставляемых (оцениваемых) прав;

- функциональные, технологические, экономические характеристики выбранных объектов-аналогов, аналогичные соответствующим характеристикам объекта оценки;

- спрос на продукцию, которая может производиться или реализовываться с использованием объекта оценки;

- срок использования объекта оценки, в течение которого объект оценки способен приносить экономические выгоды;

- другие характеристики нематериального актива, влияющие на стоимость.

VII. Особенности оценки деловой репутации

17. Для целей оценки при определении стоимости положительной деловой репутации (гудвилл) определяется любая будущая экономическая выгода, генерируемая бизнесом или активами, которые неотделимы от данного бизнеса или групп активов, входящих в его состав. Примерами таких выгод может быть увеличение эффективности, возникающее в результате объединения бизнесов (снижение операционных затрат и экономии от масштаба, не отраженные в стоимости других активов), организационный капитал (например, выгоды, возникающие благодаря созданной сети или возможности выхода на новые рынки и тому подобное).

18. Стоимость деловой репутации представляет собой сумму, остающуюся после вычитания из стоимости (цены покупки) организации стоимости всех идентифицируемых материальных активов, в том числе денежных, и нематериальных активов, скорректированной с учетом фактических или потенциальных обязательств.

VIII. Согласование результатов оценки

19. Согласование результатов оценки объекта оценки, полученных с использованием различных методов и подходов к оценке, осуществляется в соответствии с требованиями ФСО № 1.<>

IX. Заключительные положения

20. В случае расхождений между требованиями настоящего Федерального стандарта оценки с требованиями ФСО № 1, ФСО № 2, ФСО № 3 и других федеральных стандартов оценки, регулирующих оценку отдельных видов объектов оценки, утвержденных Минэкономразвития России, приоритет имеет настоящий Федеральный стандарт.

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону: ☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания с 2005 года оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании с опытом в оценке более 20 лет.

Оценщики состоят в Экспертном совете саморегулируемой организации оценщиков - Экспертный совет Ассоциации "Русское общество оценщиков".

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Свидетельства, рекомендации, аттестаты и полисы:

ФСО № 10-"Оценка стоимости машин и оборудования"

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 14 апреля 2022 г.

№ 200

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ ОЦЕНКИ И О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НЕКОТОРЫЕ ПРИКАЗЫ МИНЭКОНОМРАЗВИТИЯ РОССИИ О ФЕДЕРАЛЬНЫХ СТАНДАРТАХ ОЦЕНКИ

Изменения в федеральном стандарте оценки «Оценка стоимости машин и оборудования (ФСО № 10)», утвержденном приказом Минэкономразвития России от 1 июня 2015 г. № 328:

- в пункте 1 слова «федеральных стандартов оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», «Цель оценки и виды стоимости (ФСО № 2)», «Требования к отчету об оценке (ФСО № 3)» (далее соответственно - ФСО № 1, ФСО № 2, ФСО № 3)» заменить словами «федерального стандарта оценки «Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО I), федерального стандарта оценки «Виды стоимости (ФСО II)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО II), федерального стандарта оценки «Процесс оценки (ФСО III)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО III), федерального стандарта оценки «Задание на оценку (ФСО IV)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО IV), федерального стандарта оценки «Подходы и методы оценки (ФСО V)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО V), федерального стандарта оценки «Отчет об оценке (ФСО VI)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО VI)";

- в абзаце первом пункта 6 слова «ФСО № 1» заменить словами «общих стандартах оценки ФСО I - ФСО VI2;

- в абзаце первом пункта 7 слова «ФСО № 1» заменить словами «общих стандартах оценки ФСО I - ФСО VI»;

- раздел VI признать утратившим силу;

- в пункте 17 слова «ФСО № 1, ФСО № 2, ФСО № 3» заменить словами «общих стандартов оценки ФСО I - ФСО VI».

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 1 июня 2015 г. № 328

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТА ОЦЕНКИ "ОЦЕНКА СТОИМОСТИ МАШИН И ОБОРУДОВАНИЯ (ФСО № 10)"

В соответствии со статьей 20 Федерального закона от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3813; 2006, № 31, ст. 3456; 2010, № 30, ст. 3998; 2011, № 1, ст. 43; № 29, ст. 4291; 2014, № 30, ст. 4226) приказываю:

- 1. Утвердить прилагаемый Федеральный стандарт оценки "Оценка стоимости машин и оборудования (ФСО № 10)".

- 2. Настоящий приказ вступает в силу со дня вступления в силу приказов Минэкономразвития России от 20 мая 2015 г. № 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)", от 20 мая 2015 г. № 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО № 2)", от 20 мая 2015 г. № 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО № 3)".

Министр

А.В. Улюкаев

Утвержден

приказом Минэкономразвития России

от 1 июня 2015 г. № 328

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОЦЕНКА СТОИМОСТИ МАШИН И ОБОРУДОВАНИЯ (ФСО № 10)"

I. Общие положения

1. Настоящий Федеральный стандарт оценки разработан с учетом международных стандартов оценки и федеральных стандартов оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)", "Цель оценки и виды стоимости (ФСО № 2)", "Требования к отчету об оценке (ФСО № 3)" (далее соответственно - ФСО № 1, ФСО № 2, ФСО № 3), иных федеральных стандартов оценки, регулирующих оценку отдельных видов объектов оценки, утвержденных Минэкономразвития России, определяет требования к проведению оценки стоимости машин и оборудования.

2. Если объектом оценки в задании на оценку не являются непосредственно машины и оборудование, но машины и оборудование являются частью объекта оценки, то действие настоящего Федерального стандарта оценки распространяется на процедуру оценки таких машин и оборудования только тогда, когда в задании на оценку предусматривается использование настоящего Федерального стандарта оценки с указанием перечня машин и оборудования, на который распространяются данные требования.

3. Положения настоящего Федерального стандарта оценки не распространяются на оценку нематериальных активов, связанных с созданием и эксплуатацией машин и оборудования; машин и оборудования, имеющих художественную и (или) историческую ценность, а также работ и услуг по устранению повреждений, возникших в результате аварийных ситуаций (например, ущербов от аварий транспортных средств).

4. Если эксплуатация машин и оборудования невозможна без использования нематериальных активов (программных средств, специализированных баз данных, лицензий, технической документации и так далее), то в зависимости от задания на оценку стоимость нематериальных активов следует учитывать отдельно или в составе стоимости машин и оборудования.

II. Объекты оценки

5. Для целей настоящего Федерального стандарта оценки к объектам оценки относятся отдельные машины и единицы оборудования, являющиеся изделиями машиностроительного производства или аналогичными им, группы (множества, совокупности) машин и оборудования, части машин и оборудования вместе или по отдельности (далее - машины и оборудование).Для целей настоящего Федерального стандарта оценки объектами оценки могут выступать подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

III. Задание на оценку

6. Задание на оценку объекта оценки должно содержать следующую дополнительную к указанной в ФСО № 1 информацию об объекте оценки:

- состав оцениваемой группы машин и оборудования с указанием сведений по каждой машине и единице оборудования, достаточных для их идентификации;

- информацию по учету нематериальных активов, необходимых для эксплуатации машин и оборудования (при наличии таких активов).

7. Задание на оценку объекта оценки может содержать следующую дополнительную к указанной в ФСО № 1 информацию в части допущений, на которых должна основываться оценка:

- допущение, связанное с ограничением объема работ по осмотру оцениваемых машин и единиц оборудования;

- допущение, связанное с ограничением объема работ по анализу рынка;

- допущение об оценке машин и оборудования как единого целого при условии продолжения их использования в составе действующего имущественного комплекса;

- допущение об оценке машин и оборудования как единого целого при условии прекращения их использования в составе действующего имущественного комплекса;

- допущение об оценке машин и оборудования при условии перемещения с их текущего местоположения как отдельных объектов;

- в случае наличия интегрированное машин и оборудования с другими объектами, в частности, недвижимости, - допущение об оценке машин и оборудования в составе таких объектов или отдельно от них.

8. Задание на оценку устанавливает степень детализации работ по осмотру (полный, частичный с указанием критериев, без проведения осмотра) и период проведения осмотра. В случае непроведения осмотра оценщик указывает в отчете об оценке причины, по которым объект оценки не осмотрен, а также допущения, связанные с непроведением осмотра.

9. В отсутствие документально подтвержденных обременений в отношении объекта оценки оценка объекта проводится исходя из предположения об отсутствии таких обременений, если в задании на оценку не указано иное.

IV. Анализ рынка

10. Для оценки стоимости машин и оборудования оценщик исследует рынок в тех его сегментах, в которых может быть реализована наиболее значимая по стоимости часть оцениваемых машин и единиц оборудования. Исследуются сегменты как первичного, так и вторичного рынка, если для объекта оценки эти виды рынка существуют.

V. Подходы к оценке

11. Для объекта оценки, представляющего собой множество машин и оборудования, могут быть использованы методы как индивидуальной, так и массовой оценки. Для целей настоящего Федерального стандарта оценки под массовой оценкой машин и оборудования понимается оценка стоимости множества машин и оборудования путем их группировки по схожим характеристикам и применения в рамках сформированных групп общих математических моделей. В качестве итогового результата рассматривается стоимость объекта оценки как единого целого.

12. При оценке машин и оборудования с применением затратного и сравнительного подходов допускается использование ценовой информации о событиях, произошедших с объектами-аналогами после даты оценки, например, путем обратной ценовой индексации. При этом оценщик должен проанализировать динамику цен от даты оценки до даты наступления соответствующего события и внести соответствующие корректировки. Использование такой ценовой информации допустимо, если оценщиком проведен и раскрыт в отчете анализ полученных расчетных значений на соответствие рыночным показателям, сложившимся на дату оценки, а также оговорены допущения, связанные с применением указанной информации.

13. При наличии развитого и активного рынка объектов-аналогов, позволяющего получить необходимый для оценки объем данных о ценах и характеристиках объектов-аналогов, может быть сделан вывод о достаточности применения только сравнительного подхода. Недостаток рыночной информации, необходимой для сравнительного подхода, является основанием для отказа от его использования.

14. При применении затратного подхода к оценке машин и оборудования оценщик учитывает следующие положения:

- а) при оценке специализированных машин и оборудования целесообразно применять затратный подход. Специализированные машины и оборудование - совокупность технологически связанных объектов, не представленная на рынке в виде самостоятельного объекта и имеющая существенную стоимость только в составе бизнеса;

- б) затраты на воспроизводство машин и оборудования (без учета износа и устареваний) определяются на основе сравнения с затратами на создание или производство либо приобретение точной копии объекта оценки. Затраты на замещение машин и оборудования (без учета износа и устареваний) определяются на основе сравнения с затратами на создание или производство либо приобретение объекта, имеющего аналогичные полезные свойства;

- в) точной копией объекта оценки для целей оценки машин и оборудования признается объект, у которого совпадают с объектом оценки, как минимум, следующие признаки: наименование, обозначение модели (модификации), основные технические характеристики;

- г) объектом, имеющим аналогичные полезные свойства, для целей оценки машин и оборудования признается объект, у которого имеется сходство с объектом оценки по функциональному назначению, принципу действия, конструктивной схеме;

- д) при применении затратного подхода рассчитывается накопленный совокупный износ оцениваемой машины или единицы оборудования, интегрирующий физический износ, функциональное и экономическое устаревания, при этом учитываются особенности обесценения при разных условиях эксплуатации, а также с учетом принятых допущений, на которых основывается оценка, максимально ориентируясь на рыночные данные.

15. При применении доходного подхода к оценке машин и оборудования оценщик учитывает следующие положения:доходный подход при оценке машин и оборудования может использоваться там, где распределенные во времени выгоды от его использования могут быть оценены в денежном выражении либо непосредственно, либо как соответствующая часть выгод, генерируемых более непосредственно, либо как соответствующая часть выгод, генерируемых более широким комплексом объектов, включающим оцениваемый объект и производящим продукт (товар, работу или услугу).

VI. Согласование результатов оценки

16. Согласование результатов оценки машин и оборудования, полученных с использованием различных методов и подходов к оценке, и отражение его результатов в отчете об оценке осуществляются в соответствии с требованиями ФСО № 1.

VII. Заключительные положения

17. В случае расхождений между требованиями настоящего Федерального стандарта оценки с требованиями ФСО № 1, ФСО № 2, ФСО № 3 и других федеральных стандартов оценки, регулирующих оценку отдельных видов объектов оценки, утвержденных Минэкономразвития России, приоритет имеет настоящий Федеральный стандарт оценки.

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания с 2005 года оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании с опытом в оценке более 20 лет.

Оценщики состоят в Экспертном совете саморегулируемой организации оценщиков - Экспертный совет Ассоциации "Русское общество оценщиков".

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Свидетельства, рекомендации, аттестаты и полисы:

ФСО I

Приложение № 1

к приказу Минэкономразвития России

от 14 апреля 2022 г. № 200

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ «СТРУКТУРА ФЕДЕРАЛЬНЫХ СТАНДАРТОВ ОЦЕНКИ И ОСНОВНЫЕ ПОНЯТИЯ, ИСПОЛЬЗУЕМЫЕ В ФЕДЕРАЛЬНЫХ СТАНДАРТАХ ОЦЕНКИ (ФСО I)»

I. Общие положения

1. Федеральные стандарты оценки разрабатываются с учетом международных стандартов оценки, в соответствии с Федеральным законом от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, №31, ст. 3813; 2021, N 27, ст. 5179) (далее - Федеральный закон).

II. Структура федеральных стандартов оценки

2. Федеральные стандарты оценки определяют требования к порядку проведения оценки и осуществления оценочной деятельности.

3. Федеральные стандарты оценки включают общие стандарты оценки и специальные стандарты оценки.

4. Общие стандарты оценки определяют общие требования к порядку проведения оценки всех видов объектов оценки и экспертизы отчетов об оценке.

Общими стандартами оценки являются:

- федеральный стандарт оценки "Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)", утвержденный приказом Минэкономразвития России от 14 апреля 2022 г. N 200 (далее - ФСО I);

- федеральный стандарт оценки "Виды стоимости (ФСО II)", утвержденный приказом Минэкономразвития России от 14 апреля 2022 г.№ 200 (далее - ФСО II);

- федеральный стандарт оценки "Процесс оценки (ФСО III)", утвержденный приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО III);

- федеральный стандарт оценки "Задание на оценку (ФСО IV)", утвержденный приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО IV);

- федеральный стандарт оценки "Подходы и методы оценки (ФСО V)", утвержденный приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО V);

- федеральный стандарт оценки "Отчет об оценке (ФСО VI)", утвержденный приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО VI);

- федеральный стандарт оценки "Порядок проведения экспертизы, требования к экспертному заключению и порядку его утверждения (ФСО № 5)", утвержденный приказом Минэкономразвития России от 4 июля 2011 г. № 328.

До момента принятия специальных стандартов оценки, предусмотренных программой разработки федеральных стандартов оценки и внесения изменений в федеральные стандарты оценки, утвержденной приказом Минэкономразвития России от 30 декабря 2020 г. N 884, приоритет имеют нормы общих стандартов оценки ФСО I - ФСО VI.

5. Специальные стандарты оценки определяют дополнительные требования к порядку проведения оценки, в том числе для отдельных видов объектов оценки (недвижимости, машин и оборудования, бизнеса, нематериальных активов и интеллектуальной собственности).

III. Основные понятия, используемые в федеральных стандартах оценки

6. Оценка стоимости представляет собой определение стоимости объекта оценки в соответствии с федеральными стандартами оценки.

7. Стоимость представляет собой меру ценности объекта для участников рынка или конкретных лиц, выраженную в виде денежной суммы, определенную на конкретную дату в соответствии с конкретным видом стоимости, установленным федеральными стандартами оценки.

8. Цена представляет собой денежную сумму, запрашиваемую, предлагаемую или уплачиваемую участниками в результате совершенной или предполагаемой сделки.

9. Цель оценки представляет собой предполагаемое использование результата оценки, отражающее случаи обязательной оценки, установленные законодательством Российской Федерации, и (или) иные причины, в связи с которыми возникла необходимость определения стоимости объекта оценки.

10. Допущение представляет собой предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств, связанных с объектом оценки, целью оценки, ограничениями оценки, используемой информацией или подходами (методами) к оценке.

11. Подход к оценке представляет собой совокупность методов оценки, основанных на общей методологии.

12. Метод оценки представляет собой последовательность процедур, позволяющую на основе существенной для данного метода информации определить стоимость объекта оценки.

13. Методические рекомендации по оценке представляют собой методические рекомендации по оценке, разработанные в целях развития положений утвержденных федеральных стандартов оценки и одобренные советом по оценочной деятельности при Минэкономразвития России.

14. Результат оценки (итоговая стоимость объекта оценки) представляет собой стоимость объекта, определенную на основе профессионального суждения оценщика для конкретной цели оценки с учетом допущений и ограничений оценки. Результат оценки выражается в рублях или иной валюте в соответствии с заданием на оценку с указанием эквивалента в рублях. Результат оценки может быть представлен в виде числа и (или) интервала значений, являться результатом математического округления.

15. Пользователями результата оценки, отчета об оценке могут являться заказчик оценки и иные лица в соответствии с целью оценки.

16. Существенность представляет собой степень влияния информации, допущений, ограничений оценки и проведенных расчетов на результат оценки. Существенность может не иметь количественного измерения. Для определения уровня существенности требуется профессиональное суждение в области оценочной деятельности.

В процессе оценки уровень существенности может быть определен в том числе для:

- информации, включая исходные данные (характеристики объекта оценки и его аналогов, рыночные показатели);

- проведенных расчетов, в частности, в случаях расхождений результатов оценки, полученных в рамках применения различных подходов и методов оценки; допущений и ограничений оценки.

Существенность зависит в том числе от цели оценки.

17. Понятия "должен", "следует", "может" в настоящих федеральных стандартах оценки применяются для обозначения степени обязательности выполнения требований и рекомендаций, при этом:

- понятие "должен" указывает на безусловную обязанность оценщика выполнить то или иное действие. Оценщик должен выполнять требование в каждом случае, когда имеет место такое указание в федеральных стандартах оценки;

- понятие "следует" указывает на предпочтительные действия оценщика. В каждом случае оценщик рассматривает возможность и целесообразность выполнения требования и при наличии оснований вправе отказаться от его выполнения;

- понятие "может" указывает на действия, которые не являются обязательными. В этой области реализуется профессиональное суждение оценщика использовать либо не использовать ту или иную возможность.

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания с 2005 года оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании с опытом в оценке более 20 лет.

Оценщики состоят в Экспертном совете саморегулируемой организации оценщиков - Экспертный совет Ассоциации "Русское общество оценщиков".

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Свидетельства, рекомендации, аттестаты и полисы:

Страница 5 из 5

- Вы здесь:

-

Главная

- Законы об оценочной деятельности