ФСО №12- "Определение ликвидационной стоимости"

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 14 апреля 2022 г.

№ 200

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ ОЦЕНКИ И О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НЕКОТОРЫЕ ПРИКАЗЫ МИНЭКОНОМРАЗВИТИЯ РОССИИ О ФЕДЕРАЛЬНЫХ СТАНДАРТАХ ОЦЕНКИ

В соответствии со статьями 19 и 20 Федерального закона от 29 июля 1998 г. №135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, №31, ст. 3813; 2016, №23, ст. 3296), подпунктом 5.2.2 Положения о Министерстве экономического развития Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 5 июня 2008 г. №437 (Собрание законодательства Российской Федерации, 2008, №24, ст. 2867; 2020, №7, ст. 855), приказываю:

Признать утратившим силу:

- приказ Минэкономразвития России от 17 ноября 2016 г. № 721 "Об утверждении Федерального стандарта оценки "Определение ликвидационной стоимости (ФСО № 12)".

Министр М.Г. Решетников

Настоящий приказ вступает в силу по истечении 180 дней со дня его официального опубликования.

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 17 ноября 2016 г. № 721

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТА ОЦЕНКИ "ОПРЕДЕЛЕНИЕ ЛИКВИДАЦИОННОЙ СТОИМОСТИ (ФСО № 12)"

В соответствии со статьей 20 Федерального закона от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3813; 2006, № 31, ст. 3456; 2010, № 30, ст. 3998; 2011, № 1, ст. 43; № 29, ст. 4291; 2014, № 30, ст. 4226; 2016, № 23, ст. 3296) приказываю:

Утвердить прилагаемый Федеральный стандарт оценки "Определение ликвидационной стоимости (ФСО № 12)".

Врио Министра

Е.И.ЕЛИН

Утвержден

приказом Минэкономразвития России

от 17.11.2016 № 721

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОПРЕДЕЛЕНИЕ ЛИКВИДАЦИОННОЙ СТОИМОСТИ (ФСО № 12)"

I.Общие положения

1. Настоящий Федеральный стандарт оценки разработан с учетом федеральных стандартов оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)" (далее - ФСО № 1), "Цель оценки и виды стоимости (ФСО № 2)", "Требования к отчету об оценке (ФСО № 3)" (далее - ФСО № 3) и определяет требования к определению ликвидационной стоимости и условия ее применения.

2. Настоящий Федеральный стандарт оценки является обязательным к применению субъектами оценочной деятельности при определении ликвидационной стоимости.

3. Понятие ликвидационной стоимости определено в статье 3 Федерального закона от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3813; 2002, № 46, ст. 4537; 2006, № 31, ст. 3456; 2010, № 30, ст. 3998; 2011, № 1, ст. 43; 2014, № 30, ст. 4226; 2016, № 27, ст. 4293).

4. Настоящий Федеральный стандарт оценки применяется в следующих случаях:

- - в ходе проведения процедур, применяемых в деле о банкротстве;

- - в ходе исполнительного производства;

- - при разработке и экспертизе программ реорганизации организаций;

- - при финансировании реорганизации организаций;

- - в случаях оценки имущества для целей залога с применением Федерального стандарта оценки "Оценка для целей залога (ФСО № 9)";

- - иных случаях отчуждения имущества за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

II. Общие требования к проведению оценки

5. В отчете об оценке должны быть указаны в том числе сведения об обстоятельствах, обусловливающих определение ликвидационной стоимости.

6. К факторам, оказывающим влияние на величину ликвидационной стоимости, относятся:

- - срок экспозиции объекта оценки;

- - продолжительность срока рыночной экспозиции объектов-аналогов;

- - вынужденный характер реализации объекта оценки.

7. При определении ликвидационной стоимости задание на оценку объекта оценки должно содержать следующую дополнительно к указанной в ФСО № 1 информацию:

- а)срок экспозиции объекта оценки;

- б)условия продажи и предполагаемая форма организации проведения торгов (в случае наличия данной информации).

В задании на оценку также могут быть указаны иные расчетные величины, в том числе:

- а)ориентировочный размер затрат, необходимых для реализации объекта оценки при его вынужденной продаже;

- б)суммарный объем выплат, осуществленных ранее и предусмотренных в дальнейшем в рамках всех заключенных в отношении объекта оценки договоров (договоры купли-продажи, залога, ипотеки, лизинга и другие).

III. Заключительные положения

8. В случае расхождений между требованиями настоящего Федерального стандарта оценки с требованиями других федеральных стандартов оценки приоритет имеет настоящий Федеральный стандарт оценки.

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания более 20 лет оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании – это Специалисты с большим опытом по подготовке Отчетов об оценке коммерческой недвижимости, оценке бизнеса и имущественных комплексов.

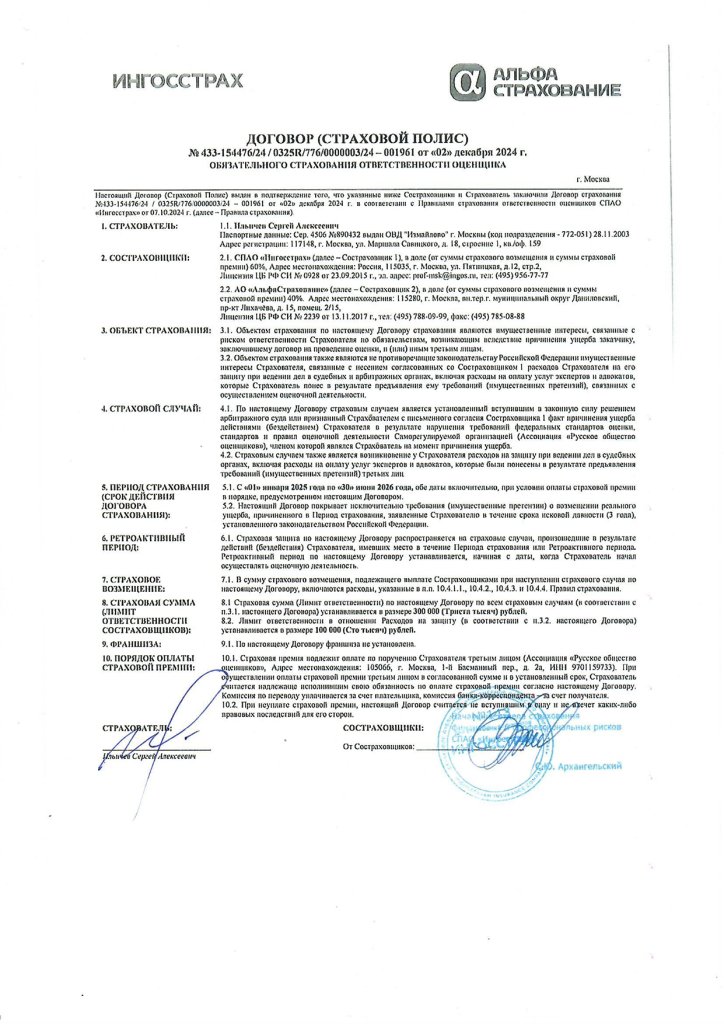

Дополнительная профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Руководство и специалисты компании ответственно и внимательно подходят к выполнению поставленной Заказчиком задачи, предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Оценщики нашей компании являются членами саморегулируемой организации оценщиков, часть их избрана и включена в состав Экспертного совета Ассоциации "Русское общество оценщиков", которое было основано 05 марта 1993 года, и имеет 83 республиканских, краевых и областных региональных отделений по всей территории России.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

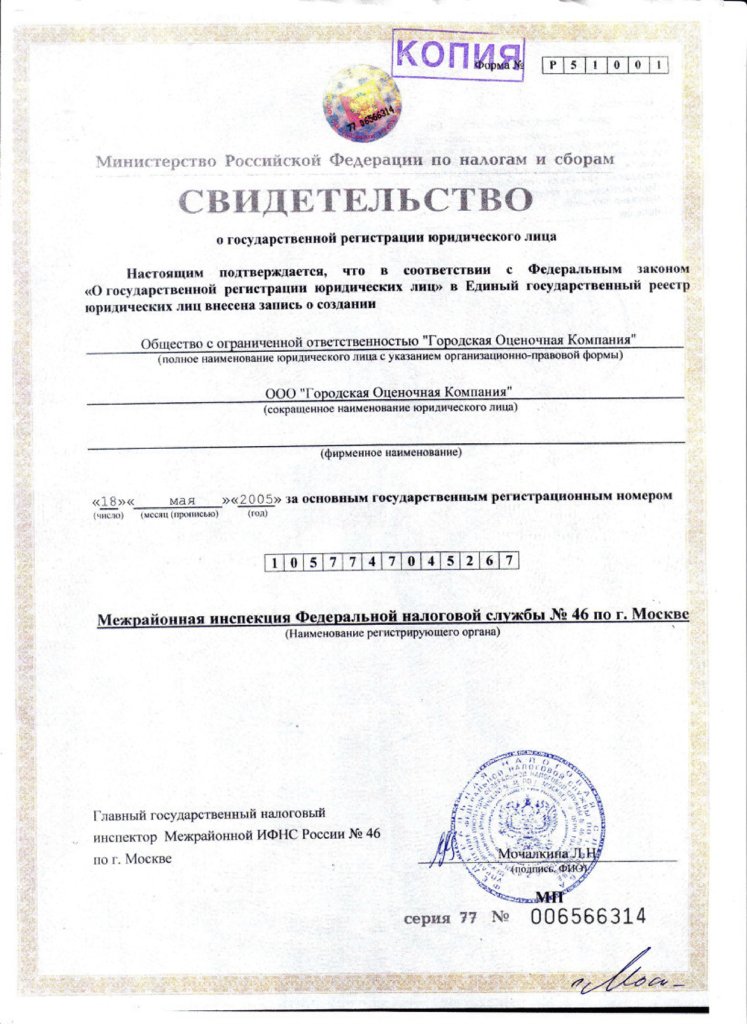

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

ФСО № 9-"Оценка для целей залога"

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 14 апреля 2022 г.

№ 200

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ ОЦЕНКИ И О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НЕКОТОРЫЕ ПРИКАЗЫ МИНЭКОНОМРАЗВИТИЯ РОССИИ О ФЕДЕРАЛЬНЫХ СТАНДАРТАХ ОЦЕНКИ

Изменения в федеральном стандарте оценки «Оценка для целей залога (ФСО №9)», утвержденном приказом Минэкономразвития России от 1 июня 2015 г. № 327:

- в пункте 1 слова "федеральных стандартов оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», «Цель оценки и виды стоимости (ФСО № 2)", "Требования к отчету об оценке (ФСО № 3)» (далее соответственно - ФСО № 1, ФСО № 2, ФСО № 3) заменить словами «федерального стандарта оценки «Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО I), федерального стандарта оценки «Виды стоимости (ФСО II)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО II), федерального стандарта оценки «Процесс оценки (ФСО III)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО III), федерального стандарта оценки «Задание на оценку (ФСО IV)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО IV), федерального стандарта оценки «Подходы и методы оценки (ФСО V)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО V), федерального стандарта оценки «Отчет об оценке (ФСО VI)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО VI)";

- в пункте 2 слова "ФСО № 1, ФСО № 2, ФСО № 3" заменить словами «общими стандартами оценки ФСО I - ФСО VI»;

- абзац первый пункта 8 изложить в следующей редакции: «8. Отчет об оценке должен содержать следующие дополнительные к указанным в общих стандартах оценки ФСО I - ФСО VI результаты:»;

- в абзаце первом пункта 10 слова «ФСО № 1» заменить словами «общих стандартах оценки ФСО I - ФСО VI»;

- в пункте 21 слова «ФСО № 1, ФСО № 2, ФСО № 3» заменить словами «общих стандартов оценки ФСО I - ФСО VI».

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 1 июня 2015 г. № 327

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТА ОЦЕНКИ "ОЦЕНКА ДЛЯ ЦЕЛЕЙ ЗАЛОГА (ФСО № 9)"

В соответствии со статьей 20 Федерального закона от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3813; 2006, № 31, ст. 3456; 2010, № 30, ст. 3998; 2011, № 1, ст. 43; № 29, ст. 4291; 2014, № 30, ст. 4226) приказываю:

- Утвердить прилагаемый Федеральный стандарт оценки "Оценка для целей залога (ФСО № 9)".

- Настоящий приказ вступает в силу со дня вступления в силу приказов Минэкономразвития России от 20 мая 2015 г. № 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)", от 20 мая 2015 г. № 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО № 2)", от 20 мая 2015 г. № 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО № 3)".

Министр

А.В. УлюкаеВ

Утвержден

приказом Минэкономразвития России

от 1 июня 2015 г. № 327

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОЦЕНКА ДЛЯ ЦЕЛЕЙ ЗАЛОГА (ФСО № 9)"

I. Общие положения

1. Настоящий Федеральный стандарт оценки разработан с учетом международных стандартов оценки и федеральных стандартов оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)", "Цель оценки и виды стоимости (ФСО № 2)", "Требования к отчету об оценке (ФСО № 3)" (далее соответственно - ФСО № 1, ФСО № 2, ФСО № 3), иных федеральных стандартов оценки, регулирующих оценку отдельных видов объектов оценки, утвержденных Минэкономразвития России, и определяет требования к проведению оценки объекта (далее также - имущество), являющегося предметом залога или планируемого к передаче в качестве обеспечения в виде залога по предполагаемым или существующим денежным обязательствам (далее - цели залога).

2. Настоящий Федеральный стандарт оценки является обязательным к применению при оценке объектов оценки для целей залога, включая оценку для целей ипотечного кредитования. Настоящий Федеральный стандарт оценки развивает, дополняет и конкретизирует при оценке для целей залога требования, установленные ФСО № 1, ФСО № 2, ФСО № 3, иными федеральными стандартами оценки, регулирующими оценку отдельных видов объектов оценки, утвержденными Минэкономразвития России.

II. Объект оценки

3. Для целей настоящего Федерального стандарта оценки под объектом оценки понимаются объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте и залог которых не запрещен действующим законодательством Российской Федерации.

III. Общие требования к проведению оценки для целей залога

4. При заключении договора на проведение оценки для целей залога (далее - договор) заказчик может проинформировать оценщика о существующем или потенциальном залогодержателе. При наличии у залогодержателя общедоступных специальных требований, предъявляемых к оценке в целях залога, не противоречащих законодательству Российской Федерации и требованиям федеральных стандартов оценки, оценщик должен проинформировать заказчика о наличии таких специальных требований.Оценщик учитывает данные специальные требования залогодержателя, если это оговаривается в задании на оценку.

5. Для целей настоящего Федерального стандарта оценки при определении стоимости в целях залога определяется рыночная стоимость. При наличии соответствующих требований в задании на оценку в дополнение к рыночной стоимости могут определяться инвестиционная и (или) ликвидационная стоимости.

6. При оценке имущества, связанного общим функциональным назначением (далее - комплекс имущества), необходимо проведение анализа возможности независимого функционирования и реализации имущества отдельно от иных активов, входящих в состав комплекса имущества.

7. При оценке имущества, являющегося частью комплекса имущества, исходя из допущения, что реализация данного имущества будет проводиться в составе комплекса имущества, стоимость объекта оценки определяется как часть в стоимости комплекса имущества, приходящаяся на оцениваемое имущество при реализации всего комплекса имущества. Данное допущение указывается в задании на оценку. Стоимость специализированного имущества, под которым для целей настоящего Федерального стандарта оценки понимается имущество, которое не может быть продано отдельно от всего комплекса имущества, частью которого оно является, в силу уникальности, обусловленной специализированным характером, назначением, конструкцией, конфигурацией, составом, размером, местоположением или другими свойствами (далее - специализированное имущество), определяется как часть в стоимости комплекса имущества.

8. Отчет об оценке должен содержать следующие дополнительные к указанным в ФСО № 3 результаты:

- стоимость (стоимости) объекта оценки в соответствии с видами стоимости, предусмотренными пунктом 5 настоящего Федерального стандарта оценки;

- иные расчетные величины, выводы и рекомендации, подготовленные оценщиком в соответствии с заданием на оценку.

Выводы о ликвидности объекта оценки в обязательном порядке указываются в отчете, но не рассматриваются как результат оценки.

9. В качестве характеристики ликвидности объекта оценки в отчете указывается типичный (расчетный) срок его рыночной экспозиции на открытом рынке, в течение которого он может быть реализован по рыночной стоимости. В случае оценки специализированного имущества как части комплекса имущества ликвидность такого имущества может быть определена как ликвидность комплекса имущества, составной частью которого оно является. Данное допущение указывается в задании на оценку и отчете об оценке.При определении ликвидности объекта оценки оценщик должен обосновать сделанные выводы приведением результатов анализа существенных факторов, влияющих на ликвидность объекта.

10. Задание на оценку должно содержать следующую, дополнительную к указанной в ФСО № 1, а также в иных федеральных стандартах оценки, регулирующих оценку отдельных видов объектов оценки, утвержденных Минэкономразвития России, информацию:

- особенности проведения осмотра объекта оценки либо основания, объективно препятствующие проведению осмотра объекта, если таковые существуют;

- порядок и сроки предоставления заказчиком необходимых для проведения оценки материалов и информации;

- необходимость привлечения отраслевых экспертов (специалистов, обладающих необходимыми профессиональными компетенциями в вопросах, требующих анализа при проведении оценки). Если на этапе подготовки задания на оценку любой из сторон договора определена (выявлена) необходимость привлечения отраслевых экспертов, то такое условие должно быть включено в задание на оценку.

11. В задании на оценку заказчиком либо залогодержателем (если он является стороной по договору) по согласованию с оценщиком могут быть указаны иные дополнительные к указанным в пункте 8 настоящего Федерального стандарта оценки результатам оценки расчетные величины, в том числе:

- прогноз изменения стоимости объекта оценки в будущем;

- размер затрат, необходимых при обращении взыскания на объект оценки.

При этом указанные расчетные величины и выводы по результатам дополнительных исследований включаются в отчет, но не являются результатом оценки.

IV. Допущения при оценке для целей залога

12. Допущения, используемые при проведении оценки, должны быть согласованы всеми сторонами договора.

13. Допущения, применяемые в оценке в отношении перспектив развития объекта оценки, должны быть обоснованы рыночными данными и тенденциями. Использование прогнозных данных заказчика или собственника объекта оценки без проверки их осуществимости и соответствия независимым от заказчика рыночным данным не допускается.

14. При построении прогнозов на основе нескольких сценариев или аналитических данных целесообразно воздерживаться от использования наиболее оптимистичных прогнозов, приводящих к максимизации стоимости объекта оценки.

15. Все преимущества, существующие у собственника в отношении объекта оценки и условий владения и пользования объектом оценки, отличающиеся от рыночных условий, не могут учитываться при оценке для целей залога, если они не сохранятся бесспорно при переходе права собственности на объект оценки иному лицу.

16. Все обременения и обязательства, информация о которых имеется в свободном доступе и (или) представлена оценщику сторонами договора, оказывающие влияние на стоимость объекта оценки, должны учитываться при проведении оценки. Требования к учету влияния данных факторов на стоимость объекта оценки указываются в задании на оценку. В случае выявления обременений до момента подписания договора оценщик обязан проинформировать об этом стороны заключаемого договора, которые указываются в задании на оценку. В случае выявления обременений в процессе оценки оценщик обязан указать факт наличия обременений в отчете и учесть их в расчетах, в случае если иное не указано в задании на оценку.

17. Проведение оценки объекта оценки в предположении его использования не по текущему назначению подлежит обязательному согласованию со сторонами договора и включается в задание на оценку. При оценке объекта оценки в предположении изменения его текущего использования все затраты, необходимые для реализации альтернативного использования, подлежат обязательному учету.

18. При необходимости проведения при оценке для целей залога исследований, требующих специальных знаний, обязательно привлечение отраслевых экспертов, обладающих такими знаниями. Оценщик обязан проинформировать заказчика о невозможности проведения оценки без привлечения отраслевых экспертов. В этом случае необходимость привлечения таких отраслевых экспертов указывается в задании на оценку.

V. Специальные требования при оценке для целей залога

19. При определении ликвидационной стоимости в качестве фактора вынужденной продажи объекта оценки и при выборе срока экспозиции следует рассматривать условия реализации объекта оценки, соответствующие процедурам обращения взыскания на предмет залога, установленным действующим на дату оценки законодательством или предусмотренным договором. На основе имеющейся информации об объекте оценки могут быть выбраны иные факторы вынужденной продажи и предполагаемые допущения в сроке экспозиции объекта на открытом рынке. Такие факторы и допущения подлежат обоснованию и в обязательном порядке указываются в отчете об оценке.

20. При оценке объектов, предполагаемых к созданию или находящихся в процессе создания, при определении рыночной стоимости объектов в состоянии на дату оценки при отсутствии допущения об изменении использования объекта может в соответствии с условиями договора дополнительно определяться рыночная стоимость с учетом допущения о завершенности объекта на дату оценки.

VI. Заключительные положения

21. В случае расхождений между требованиями настоящего Федерального стандарта оценки с требованиями ФСО № 1, ФСО № 2, ФСО № 3 и других федеральных стандартов оценки, регулирующих оценку отдельных видов объектов оценки, утвержденных Минэкономразвития России, приоритет имеет настоящий Федеральный стандарт.

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания с 2005 года оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании с опытом в оценке более 20 лет.

Оценщики состоят в Экспертном совете саморегулируемой организации оценщиков - Экспертный совет Ассоциации "Русское общество оценщиков".

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Свидетельства, рекомендации, аттестаты и полисы:

ФСО № 8-"Оценка бизнеса"

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 14 апреля 2022 г.

№ 200

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ ОЦЕНКИ И О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НЕКОТОРЫЕ ПРИКАЗЫ МИНЭКОНОМРАЗВИТИЯ РОССИИ О ФЕДЕРАЛЬНЫХ СТАНДАРТАХ ОЦЕНКИ

Изменения в федеральном стандарте оценки «Оценка бизнеса (ФСО № 8)», утвержденном приказом Минэкономразвития России от 1 июня 2015 г. № 326:

- абзац второй пункта 5 изложить в следующей редакции: «Задание на оценку должно содержать следующую дополнительную к указанной в федеральном стандарте оценки "Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)", утвержденном приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО I), федеральном стандарте оценки "Виды стоимости (ФСО II)", утвержденном приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО II), федеральном стандарте оценки "Процесс оценки (ФСО III)", утвержденном приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО III), федеральном стандарте оценки "Задание на оценку (ФСО IV)", утвержденном приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО IV), федеральном стандарте оценки "Подходы и методы оценки (ФСО V)", утвержденном приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО V), федеральном стандарте оценки "Отчет об оценке (ФСО VI)", утвержденном приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО VI), информацию:»;

- раздел V признать утратившим силу;

- в пункте 14 слова "ФСО № 1, федеральных стандартов оценки "Цель оценки и виды стоимости (ФСО № 2)", "Требованиями к отчету об оценке (ФСО № 3)" заменить словами "общих стандартов оценки ФСО I - ФСО VI".

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 1 июня 2015 г. № 326

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТА ОЦЕНКИ "ОЦЕНКА БИЗНЕСА (ФСО № 8)"

В соответствии со статьей 20 Федерального закона от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3813; 2006, № 31, ст. 3456; 2010, № 30, ст. 3998; 2011, № 1, ст. 43; № 29, ст. 4291; 2014, № 30, ст. 4226) приказываю:

- Утвердить прилагаемый Федеральный стандарт оценки "Оценка бизнеса (ФСО № 8)".

- Настоящий приказ вступает в силу со дня вступления в силу приказов Минэкономразвития России от 20 мая 2015 г. № 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)", от 20 мая 2015 г. № 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО № 2)", от 20 мая 2015 г. № 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО № 3)".

Министр

А.В. Улюкаев

Утвержден

приказом Минэкономразвития России

от 1 июня 2015 г. № 326

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОЦЕНКА БИЗНЕСА (ФСО № 8)"

I. Общие положения

1. Настоящий Федеральный стандарт оценки разработан с учетом международных стандартов оценки и федеральных стандартов оценки, утвержденных Минэкономразвития России, и содержит требования к проведению оценки: акций, паев в паевых фондах производственных кооперативов, долей в уставном (складочном) капитале.Оценка имущественного комплекса организации или его части как обособленного имущества действующего бизнеса проводится в соответствии с требованиями настоящего Федерального стандарта оценки.

2. Для целей настоящего Федерального стандарта оценки под бизнесом понимается предпринимательская деятельность организации, направленная на извлечение экономических выгод.

3. При определении стоимости бизнеса определяется наиболее вероятная расчетная величина, являющаяся денежным выражением экономических выгод от предпринимательской деятельности организации.

II. Объекты оценки

4. Для целей настоящего Федерального стандарта оценки объектами оценки могут выступать акции, паи в паевых фондах производственных кооперативов, доли в уставном (складочном) капитале.Имущественный комплекс организации или его часть как обособленное имущество действующего бизнеса может являться объектом оценки в соответствии с требованиями настоящего Федерального стандарта.

III. Общие требования к проведению оценки

5. Оценщик осуществляет оценку в соответствии с заданием на оценку, являющимся неотъемлемой частью договора на проведение оценки.Задание на оценку должно содержать следующую дополнительную к указанной в Федеральном стандарте оценки "Общие понятия, подходы и требования к проведению оценки (ФСО № 1)" (далее - ФСО № 1) информацию:

- а) данные об объекте оценки, в частности:

- - при оценке акций - количество, категория (тип), номер и дата государственной регистрации выпуска акций;

- - при оценке доли в уставном (складочном) капитале организации - размер оцениваемой доли;

- - при оценке пая в паевом фонде производственного кооператива - размер оцениваемого пая, количество паев;

- - при оценке имущественного комплекса организации - описание его состава.

- б) полное и сокращенное фирменное наименование организации (включая организационно-правовую форму), акции, паи в паевом фонде, доли в уставном (складочном) капитале, имущественный комплекс которой оцениваются (далее также - организация, ведущая бизнес), а также ее место нахождения, основной государственный регистрационный номер (ОГРН).

Оценка имущественного комплекса или его части осуществляется исходя из предпосылки сохранения деятельности организации, при этом состав имущественного комплекса должен быть точно идентифицирован.

6. Оценщик анализирует и представляет в отчете об оценке информацию о состоянии и перспективах развития отрасли, в которой функционирует организация, ведущая бизнес, в том числе информацию о положении организации, ведущей бизнес, в отрасли и другие рыночные данные, используемые в последующих расчетах для установления стоимости объекта оценки.

7. Оценщик анализирует и представляет в отчете об оценке информацию, характеризующую деятельность организации, ведущей бизнес, в соответствии с предполагаемым использованием результатов оценки, в том числе:

- а) информацию о создании и развитии бизнеса, условиях функционирования организации, ведущей бизнес;

- б) информацию о выпускаемой продукции (товарах) и (или) выполняемых работах, оказываемых услугах, информацию о результатах производственно-хозяйственной деятельности за репрезентативный период (под репрезентативным периодом понимается период, на основе анализа которого возможно сделать вывод о наиболее вероятном характере будущих показателей деятельности организации);

- в) финансовую информацию, включая годовую и промежуточную (в случае необходимости) финансовую (бухгалтерскую) отчетность организации, ведущей бизнес, информацию о результатах финансово-хозяйственной деятельности за репрезентативный период;

- г) прогнозные данные, включая бюджеты, бизнес-планы и иные внутренние документы организации, ведущей бизнес, устанавливающие прогнозные величины основных показателей, влияющих на стоимость объекта оценки.

8. Оценщик анализирует и представляет в отчете об оценке информацию об объекте оценки, в том числе:

- а) информацию о структуре уставного (складочного) капитала, паевого фонда организации, ведущей бизнес, в частности, при оценке стоимости акций - номинальную стоимость и количество размещенных и голосующих обыкновенных акций, номинальную стоимость и количество голосующих и неголосующих привилегированных акций, при оценке долей в уставном (складочном) капитале - размер уставного капитала, количество и номинальную стоимость долей, при оценке паев в паевых фондах производственных кооперативов - размер паевого фонда, количество паев;

- б) информацию о структуре распределения уставного (складочного) капитала, паевого фонда организации, ведущей бизнес, на дату оценки между акционерами, владеющими более 5 процентов акций, членами кооператива или участниками общества с ограниченной ответственностью, товарищами хозяйственного товарищества, участниками хозяйственного партнерства;

- в) информацию о правах, предусмотренных учредительными документами организации, ведущей бизнес, в отношении владельцев обыкновенных и привилегированных акций, паев в паевом фонде производственного кооператива, долей в уставном (складочном) капитале;

- г) информацию о распределении прибыли организации, ведущей бизнес, в частности, при оценке стоимости акций - о дивидендной истории (дивидендных выплатах) организации за репрезентативный период, при оценке долей в уставном (складочном) капитале - о размере части прибыли организации, распределяемой между участниками организации;

- д) сведения о наличии и условиях корпоративного договора, в случае если такой договор определяет объем правомочий участника акционерного общества, общества с ограниченной ответственностью, отличный от объема правомочий, присущих его доле согласно законодательству.

IV. Подходы к оценке

9. В рамках доходного подхода оценщик определяет стоимость объекта оценки на основе ожидаемых будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес (в частности, прибыли).При определении стоимости объекта оценки с использованием методов проведения оценки объектов оценки доходного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

- а) выбрать метод (методы) проведения оценки объекта оценки, связывающий (связывающие) стоимость объекта оценки и величины будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес. Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности, ожидающиеся в расчете на вложения собственников (собственный капитал). Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности в расчете на вложения всех инвесторов, связанных на дату проведения оценки с организацией, ведущей бизнес (инвестированный капитал), стоимость собственного капитала определяется далее путем вычитания из полученной стоимости величины обязательств такой организации (не учтенных ранее при формировании денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес);

- б) определить продолжительность периода, на который будет построен прогноз денежных потоков или иных финансовых показателей деятельности организации, ведущей бизнес (прогнозный период). Продолжительность прогнозного периода зависит от ожидаемого времени достижения организацией, ведущей бизнес, стабилизации результатов деятельности или ее прекращения. В отчете об оценке должно содержаться обоснование продолжительности периода прогнозирования;

- в) на основе анализа информации о деятельности организации, ведущей бизнес, которая велась ранее в течение репрезентативного периода, рассмотреть макроэкономические и отраслевые тенденции и провести прогнозирование денежных потоков или иных прогнозных финансовых показателей деятельности такой организации, используемых в расчете согласно выбранному методу проведения оценки объекта оценки;

- г) определить ставку дисконтирования и (или) ставку капитализации, соответствующую выбранному методу проведения оценки объекта оценки.

Расчет ставки капитализации, ставки дисконтирования должен соответствовать выбранному методу проведения оценки объекта оценки и виду денежного потока (или иного потока доходов, использованного в расчетах), а также учитывать особенности построения денежного потока в части его инфляционной (номинальный или реальный денежный поток) и налоговой (доналоговый или посленалоговый денежный поток) составляющих;

- д) если был выбран один из методов проведения оценки объекта оценки, при которых используется дисконтирование, определить постпрогнозную (терминальную) стоимость.Постпрогнозная (терминальная) стоимость - это ожидаемая величина стоимости на дату окончания прогнозного периода;

- е) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, с учетом рыночной стоимости неоперационных активов и обязательств, не использованных ранее при формировании денежных потоков, или иных финансовых показателей деятельности организации, ведущей бизнес, выбранных в рамках применения доходного подхода;

- ж) провести расчет стоимости объекта оценки.

10. В рамках сравнительного подхода оценщик определяет стоимость акций, паев, долей в уставном (складочном) капитале, имущественного комплекса на основе информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале, имущественными комплексами организаций-аналогов с учетом сравнения финансовых и производственных показателей деятельности организаций-аналогов и соответствующих показателей организации, ведущей бизнес, а также на основе ценовой информации о предыдущих сделках с акциями, паями, долями в уставном (складочном) капитале, имущественным комплексом организации, ведущей бизнес.

10.1. Организацией-аналогом признается:

- а) организация, осуществляющая деятельность в той же отрасли, что и организация, ведущая бизнес;

- б) организация, сходная с организацией, бизнес которой оценивается, с точки зрения количественных и качественных характеристик, влияющих на стоимость объекта оценки.

10.2. При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки сравнительного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

- а) рассмотреть положение организации, ведущей бизнес, в отрасли и составить список организаций-аналогов;

- б) выбрать мультипликаторы (коэффициенты, отражающие соотношение между ценой и показателями деятельности организации), которые будут использованы для расчета стоимости объекта оценки. Выбор мультипликаторов должен быть обоснован;

- в) провести расчет базы (100 процентов собственного капитала или 100 процентов инвестированного капитала) для определения мультипликаторов по организациям-аналогам с учетом необходимых корректировок;

- г) рассчитать значения мультипликаторов на основе информации по организациям-аналогам. Если расчет производится на основе информации по двум и более организациям-аналогам, оценщик должен провести обоснованное согласование полученных результатов расчета;

- д) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, путем умножения мультипликатора на соответствующий финансовый или производственный показатель организации, ведущей бизнес. Если расчет производится с использованием более чем одного мультипликатора, оценщик должен провести обоснованное согласование полученных результатов расчета;

- е) в случае наличия информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале организации, ведущей бизнес, оценщик может произвести расчет на основе указанной информации без учета мультипликаторов.

При оценке акций в рамках сравнительного подхода помимо информации о ценах сделок может быть использована информация о котировках акций организации, ведущей бизнес, и организаций-аналогов.

10.3. Оценщик при применении сравнительного подхода также может применять математические и иные методы моделирования стоимости. Выбор моделей для определения стоимости осуществляется оценщиком и должен быть обоснован.

11. В рамках затратного подхода оценщик определяет стоимость объекта оценки на основе стоимости принадлежащих организации, ведущей бизнес, активов и принятых обязательств. Применение затратного подхода носит ограниченный характер, и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес.

11.1. При использовании затратного подхода конкретный метод проведения оценки объекта оценки применяется с учетом ожиданий относительно перспектив деятельности организации (как действующая или как ликвидируемая).

11.2. В случае наличия предпосылки ликвидации организации, ведущей бизнес, стоимость объекта оценки определяется как чистая выручка, получаемая после реализации активов такой организации с учетом погашения имеющейся задолженности и затрат, связанных с реализацией активов и прекращением деятельности организации, ведущей бизнес.

11.3. При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки затратного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в том числе:

- а) изучить и представить в отчете состав активов и обязательств организации, ведущей бизнес;

- б) выявить специализированные и неспециализированные активы организации, ведущей бизнес.Специализированным активом признается актив, который не может быть продан на рынке отдельно от всего бизнеса, частью которого он является, в силу уникальности, обусловленной специализированным характером, назначением, конструкцией, конфигурацией, составом, размером, местоположением и другими свойствами актива. Оценщику необходимо проанализировать специализированные активы на предмет наличия у них признаков экономического устаревания;

- в) рассчитать стоимость активов и обязательств, а также, в случае необходимости, дополнительные корректировки в соответствии с принятой методологией их расчета;

- г) провести расчет стоимости объекта оценки.

12. При определении стоимости объекта оценки в рамках применения каждого из использованных методов проведения оценки объекта оценки оценщик должен установить и обосновать необходимость внесения использованных в расчетах корректировок и их величину.

V. Согласование результатов оценки

13. Согласование результатов оценки объекта оценки, полученных с использованием различных методов и подходов к оценке, и отражение его результатов в отчете об оценке осуществляются в соответствии с требованиями ФСО № 1.

VI. Заключительные положения

14. В случае расхождений между требованиями настоящего Федерального стандарта оценки и требованиями ФСО № 1, федеральных стандартов оценки "Цель оценки и виды стоимости (ФСО № 2)", "Требования к отчету об оценке (ФСО № 3)" и других федеральных стандартов оценки, регулирующих оценку отдельных видов объектов оценки, утвержденных Минэкономразвития России, приоритет имеет настоящий Федеральный стандарт оценки.

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания с 2005 года оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании с опытом в оценке более 20 лет.

Оценщики состоят в Экспертном совете саморегулируемой организации оценщиков - Экспертный совет Ассоциации "Русское общество оценщиков".

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Свидетельства, рекомендации, аттестаты и полисы:

Стандарты и правила оценочной деятельности и методические рекомендации (СПОД и МР), регулирующие оценку бизнеcа

- СПОД РОО 03-16-2023 «Методическая рекомендация по применению моделей дисконтированных денежных потоков (в целях осуществления выкупа акций и долей в компаниях с иностранными участниками)».

- СПОД РОО 03-02-2022 «Методическая рекомендация по применению премий и скидок за наличие или отсутствие элементов контроля при оценке пакетов акций и долей участия в уставных капиталах компаний».

- СПОД РОО 03-01-2022 «Методическая рекомендация о применении метода экономического замещения активов».

- СПОД РОО 03-13-2023 «Методическая рекомендация по определению стоимости права требования компенсации материального и морального вреда в связи с причинением вреда жизни пассажиров при авиаперевозках».

- Методическая рекомендация об оценке акций в целях реализации положений отдельных положений ФЗ-208 «Об акционерных обществах».

ФСО № 7-"Оценка недвижимости"

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 14 апреля 2022 г.

№ 200

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ ОЦЕНКИ И О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НЕКОТОРЫЕ ПРИКАЗЫ МИНЭКОНОМРАЗВИТИЯ РОССИИ О ФЕДЕРАЛЬНЫХ СТАНДАРТАХ ОЦЕНКИ

Изменения в федеральном стандарте оценки "Оценка недвижимости (ФСО №7)", утвержденном приказом Минэкономразвития России от 25 сентября 2014 г. №611:

- в пункте 1 слова "федеральных стандартов оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)", "Цель оценки и виды стоимости (ФСО №2)", "Требования к отчету об оценке (ФСО № 3)" (далее соответственно - ФСО № 1, ФСО № 2, ФСО № 3)" заменить словами "федерального стандарта оценки "Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО I), федерального стандарта оценки "Виды стоимости (ФСО II)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО II), федерального стандарта оценки "Процесс оценки (ФСО III)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО III), федерального стандарта оценки "Задание на оценку (ФСО IV)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО IV), федерального стандарта оценки "Подходы и методы оценки (ФСО V)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО V), федерального стандарта оценки "Отчет об оценке (ФСО VI)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО VI),";

- в пункте 2 слова "установленные ФСО № 1, ФСО № 2, ФСО № 3" заменить словами "установленные общими стандартами оценки ФСО I - ФСО VI";

- абзац первый пункта 8 изложить в следующей редакции: "8. Задание на оценку объекта недвижимости должно содержать следующую дополнительную к указанной в общих стандартах оценки ФСО I - ФСО VI информацию:";

- пункт 26 признать утратившим силу;

- в пункте 29 слова "ФСО № 1, ФСО № 2, ФСО № 3" заменить словами "общих стандартов оценки ФСО I - ФСО VI".

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 25 сентября 2014 г. № 611

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТА ОЦЕНКИ "ОЦЕНКА НЕДВИЖИМОСТИ (ФСО № 7)"

В соответствии со статьей 20 Федерального закона от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3813; 2006, № 31, ст. 3456; 2010, № 30, ст. 3998; 2011, № 1, ст. 43; № 29, ст. 4291; 2014, № 30, ст. 4226) приказываю:Утвердить прилагаемый Федеральный стандарт оценки "Оценка недвижимости (ФСО № 7)".

Министр

А.В. Улюкаев

Утвержден

приказом Минэкономразвития России

от 25.09.2014 № 611

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОЦЕНКА НЕДВИЖИМОСТИ (ФСО № 7)"

I. Общие положения

1. Настоящий Федеральный стандарт оценки разработан с учетом международных стандартов оценки и федеральных стандартов оценки "Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)", "Цель оценки и виды стоимости (ФСО № 2)", "Требования к отчету об оценке (ФСО № 3)" (далее соответственно - ФСО № 1, ФСО № 2, ФСО № 3) и определяет требования к проведению оценки недвижимости.

2. Настоящий Федеральный стандарт оценки развивает, дополняет и конкретизирует требования и процедуры, установленные ФСО № 1, ФСО № 2, ФСО № 3, и является обязательным к применению при оценке недвижимости.

3. Положения настоящего Федерального стандарта оценки не распространяются на оценку подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания, космических объектов, участков недр, предприятий как имущественных комплексов, а также на определение кадастровой стоимости объектов недвижимости методами массовой оценки.

II. Объекты оценки

4. Для целей настоящего Федерального стандарта объектами оценки могут выступать объекты недвижимости - застроенные земельные участки, незастроенные земельные участки, объекты капитального строительства, а также части земельных участков и объектов капитального строительства, жилые и нежилые помещения, вместе или по отдельности, с учетом связанных с ними имущественных прав, если это не противоречит действующему законодательству. Для целей настоящего Федерального стандарта объектами оценки могут выступать доли в праве на объект недвижимости.

III. Общие требования к проведению оценки

5. При сборе информации об оцениваемом объекте недвижимости оценщик или его представитель проводит осмотр объекта оценки в период, возможно близкий к дате оценки, если в задании на оценку не указано иное. В случае непроведения осмотра оценщик указывает в отчете об оценке причины, по которым объект оценки не осмотрен, а также допущения и ограничения, связанные с непроведением осмотра/

6. Совместная оценка земельного участка и находящихся на нем объектов капитального строительства при отсутствии правоустанавливающих и правоподтверждающих документов на земельный участок проводится с учетом установленных действующим законодательством прав и обязанностей собственника объектов капитального строительства в отношении земельного участка, а также типичного на рассматриваемом рынке поведения собственников в отношении аналогичного земельного участка (выкуп или аренда).

7. В отсутствие документально подтвержденных имущественных прав третьих лиц в отношении оцениваемого объекта недвижимости, ограничений (обременений), а также экологического загрязнения оценка объекта проводится исходя из предположения об отсутствии таких прав, ограничений (обременений) и загрязнений с учетом обстоятельств, выявленных в процессе осмотра, если в задании на оценку не указано иное.

IV. Задание на оценку

8. Задание на оценку объекта недвижимости должно содержать следующую дополнительную к указанной в пункте 17 ФСО № 1 информацию:

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии);

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики;

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки.

9. В задании на оценку могут быть указаны иные расчетные величины, в том числе: рыночная арендная плата (расчетная денежная сумма, за которую объект недвижимости может быть сдан в аренду на дату оценки при типичных рыночных условиях);затраты на создание (воспроизводство или замещение) объектов капитального строительства; убытки (реальный ущерб, упущенная выгода) при отчуждении объекта недвижимости, а также в иных случаях;затраты на устранение экологического загрязнения и (или) рекультивацию земельного участка.

V. Анализ рынка

10. Для определения стоимости недвижимости оценщик исследует рынок в тех его сегментах, к которым относятся фактическое использование оцениваемого объекта и другие виды использования, необходимые для определения его стоимости.

11. Анализ рынка недвижимости выполняется в следующей последовательности:

- а) анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки;

- б) определение сегмента рынка, к которому принадлежит оцениваемый объект. Если рынок недвижимости неразвит и данных, позволяющих составить представление о ценах сделок и (или) предложений с сопоставимыми объектами недвижимости, недостаточно, допускается расширить территорию исследования за счет территорий, схожих по экономическим характеристикам с местоположением оцениваемого объекта;

- в) анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект при фактическом, а также при альтернативных вариантах его использования, с указанием интервала значений цен;

- г) анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых объектов недвижимости, например, ставки доходности, периоды окупаемости инвестиций на рынке недвижимости, с приведением интервалов значений этих факторов;

- д) основные выводы относительно рынка недвижимости в сегментах, необходимых для оценки объекта, например, динамика рынка, спрос, предложение, объем продаж, емкость рынка, мотивации покупателей и продавцов, ликвидность, колебания цен на рынке оцениваемого объекта и другие выводы.

Объем исследований определяется оценщиком исходя из принципа достаточности.

VI. Анализ наиболее эффективного использования

12. Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

13. Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

14. Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

15. Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

16. Анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

17. Анализ наиболее эффективного использования частей объекта недвижимости, например встроенных жилых и нежилых помещений, проводится с учетом фактического использования других частей этого объекта.

18. Анализ наиболее эффективного использования части реконструируемого или подлежащего реконструкции объекта недвижимости проводится с учетом наиболее эффективного использования всего реконструируемого объекта недвижимости.

19. Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости.

20. Рыночная стоимость земельного участка, застроенного объектами капитального строительства, или объектов капитального строительства для внесения этой стоимости в государственный кадастр недвижимости оценивается исходя из вида фактического использования оцениваемого объекта. При этом застроенный земельный участок оценивается как незастроенный, предназначенный для использования в соответствии с видом его фактического использования.

21. Анализ наиболее эффективного использования объекта недвижимости для сдачи в аренду выполняется с учетом условий использования этого объекта, устанавливаемых договором аренды или проектом такого договора.

VII. Подходы к оценке

22. При применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

- а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

- б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

- в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

- г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

- д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- передаваемые имущественные права, ограничения (обременения) этих прав;

- условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

- условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

- условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

- вид использования и (или) зонирование;

- местоположение объекта;

- физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

- экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

- наличие движимого имущества, не связанного с недвижимостью;

- другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

23. При применении доходного подхода оценщик учитывает следующие положения:

- а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

- б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

- в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления, соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

- г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

- д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

- е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

- ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

- з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

24. При применении затратного подхода оценщик учитывает следующие положения:

- а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

- б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

- в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

- г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- - определение стоимости прав на земельный участок как незастроенный;

- - расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- - определение прибыли предпринимателя;

- - определение износа и устареваний;

- - определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- - определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

- д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

- е) расчет затрат на создание объектов капитального строительства производится на основании:

- - данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- - данных о затратах на строительство аналогичных объектов из специализированных справочников;

- - сметных расчетов;

- - информации о рыночных ценах на строительные материалы;

- - других данных;

- ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

- з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

- и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

25. Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

VIII. Согласование результатов оценки

26. Согласование результатов оценки недвижимости, полученных с использованием различных методов и подходов, к оценке, и отражение его результатов в отчете об оценке осуществляются в соответствии с требованиями ФСО № 1 и ФСО № 3.

27. В случае использования в рамках какого-либо из подходов к оценке недвижимости нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки недвижимости данным подходом.

28. В процессе согласования промежуточных результатов оценки недвижимости, полученных с применением разных подходов, следует проанализировать достоинства и недостатки этих подходов, объяснить расхождение промежуточных результатов и на основе проведенного анализа определить итоговый результат оценки недвижимости.

29. При недостаточности рыночных данных, необходимых для реализации какого-либо из подходов к оценке недвижимости в соответствии с требованиями настоящего Федерального стандарта оценки и ФСО № 1, ФСО № 2, ФСО № 3, в рамках выбранного подхода на основе имеющихся данных рекомендуется указать ориентировочные значения (значение) оцениваемой величины, которые не учитываются при итоговом согласовании, но могут быть использованы в качестве поверочных к итоговому результату оценки недвижимости.

30. После проведения процедуры согласования оценщик, помимо указания в отчете об оценке итогового результата оценки стоимости недвижимости, приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания с 2005 года оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании с опытом в оценке более 20 лет.

Оценщики состоят в Экспертном совете саморегулируемой организации оценщиков - Экспертный совет Ассоциации "Русское общество оценщиков".

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Свидетельства, рекомендации, аттестаты и полисы:

Страница 3 из 5

- Вы здесь:

-

Главная

- Законы об оценочной деятельности