ФСО V - «Подходы и методы оценки»

Приложение № 5

к приказу Минэкономразвития России

от 14 апреля 2022 г. № 200

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ «ПОДХОДЫ И МЕТОДЫ ОЦЕНКИ

(ФСО V)»

I. Подходы к оценке

1. При проведении оценки используются сравнительный, доходный и затратный подходы. При применении каждого из подходов к оценке используются различные методы оценки. Оценщик может применять методы оценки, не указанные в федеральных стандартах оценки, с целью получения наиболее достоверных результатов оценки.

2. В процессе оценки оценщик рассматривает возможность применения всех подходов к оценке, в том числе для подтверждения выводов, полученных при применении других подходов. При выборе подходов и методов оценки оценщику необходимо учитывать специфику объекта оценки, цели оценки, вид стоимости, достаточность и достоверность исходной информации, допущения и ограничения оценки. Ни один из подходов и методов оценки не является универсальным, применимым во всех случаях оценки. В то же время оценщик может использовать один подход и метод оценки, если применение данного подхода и метода оценки приводит к наиболее достоверному результату оценки с учетом доступной информации, допущений и ограничений проводимой оценки.

3. При применении нескольких подходов и методов оценщик использует процедуру согласования их результатов. В случае существенных расхождений результатов подходов и методов оценки оценщик анализирует возможные причины расхождений, устанавливает подходы и методы, позволяющие получить наиболее достоверные результаты с учетом факторов, указанных в пункте 2 настоящего федерального стандарта оценки. Не следует применять среднюю арифметическую величину или иные математические правила взвешивания в случае существенных расхождений промежуточных результатов методов и подходов оценки без такого анализа. В результате анализа оценщик может обоснованно выбрать один из полученных результатов, полученных при использовании методов и подходов, для определения итоговой стоимости объекта оценки.

II. Сравнительный подход

4. Сравнительный подход представляет собой совокупность методов оценки, основанных на сравнении объекта оценки с идентичными или аналогичными объектами (аналогами). Сравнительный подход основан на принципах ценового равновесия и замещения.

5. Рассматривая возможность и целесообразность применения сравнительного подхода, оценщику необходимо учитывать объем и качество информации о сделках с объектами, аналогичными объекту оценки, в частности:

- активность рынка (значимость сравнительного подхода тем выше, чем больше сделок с аналогами осуществляется на рынке);

- доступность информации о сделках (значимость сравнительного подхода тем выше, чем надежнее информация о сделках с аналогами);

- актуальность рыночной ценовой информации (значимость сравнительного подхода тем выше, чем меньше удалены во времени сделки с аналогами от даты оценки и чем стабильнее рыночные условия были в этом интервале времени);

- степень сопоставимости аналогов с объектом оценки (значимость сравнительного подхода тем выше, чем ближе аналоги по своим существенным характеристикам к объекту оценки и чем меньше корректировок требуется вносить в цены аналогов).

6. Методы сравнительного подхода основаны на использовании ценовой информации об аналогах (цены сделок и цены предложений). При этом оценщик может использовать ценовую информацию об объекте оценки (цены сделок, цена обязывающего предложения, не допускающего отказа от сделки).

7. Если сведения о совершенных сделках отсутствуют или их недостаточно для определения стоимости объекта оценки, оценщик может использовать цены предложений. Цена предложения представляет собой мнение одной из сторон потенциальной сделки, заинтересованной в более высокой цене, поэтому при проведении анализа цен предложений по аналогам оценщику следует учитывать:

- возможную разницу между ценой сделки и ценой предложения;

- период экспозиции аналога на рынке и изменение его цены за этот период (при наличии информации);

- соответствие цены аналога его характеристикам в сопоставлении с другими предложениями на рынке, избегая завышенных или заниженных цен предложения.

Поскольку сведения о предложениях не остаются неизменными, оценщику необходимо их документировать, чтобы обеспечить подтверждение этих данных в будущем.

8. Сравнение объекта оценки с аналогами может проводиться с использованием различных количественных параметров измерения объекта оценки, представляющих собой единицы сравнения. Например, единицами сравнения являются:

- цена (или арендная ставка) за единицу площади или иную единицу измерения при оценке объектов недвижимости;

- мультипликаторы (коэффициенты, отражающие соотношение между ценой и показателями деятельности организации) при оценке бизнеса;

- цена на единицу производительности или мощности, массы, габаритных размеров при оценке машин и оборудования.

9. Основные этапы сравнительного подхода:

- определение единиц сравнения, характерных для рынка объекта оценки;

- выбор наиболее сопоставимых аналогов и расчет единиц сравнения для каждого из них;

- сравнительный анализ количественных и качественных характеристик (сходства и различий) аналогов и объекта оценки;

- внесение в значения единиц сравнения корректировок для устранения различий между объектом оценки и аналогами (при необходимости);

- согласование скорректированных значений единиц сравнения или полученных на их основе показателей стоимости объекта оценки. Согласование проводится с учетом положений пункта 3 настоящего федерального стандарта оценки. При этом оценщик может обоснованно выбрать в качестве результата сравнительного подхода показатель стоимости, полученный на основе одного аналога или одной единицы сравнения, либо отказаться от применения показателя, полученного на основе какого-либо аналога или единицы сравнения.

10. В рамках сравнительного подхода при выборе аналогов следует:

- учитывать достаточность и достоверность информации по каждому аналогу;

- использовать при проведении анализа наиболее сопоставимые аналоги для того, чтобы вносить меньше корректировок;

- учитывать, что сделки, совершенные ближе к дате оценки, более репрезентативны, чем сделки, совершенные в более ранний срок, особенно на нестабильных рынках;

- рассматривать сделки, совершенные между независимыми сторонами;

- учитывать, что ценовая информация по фактическим сделкам является лучшим основанием для определения стоимости, чем предложения к совершению сделки, если условия сделки соответствуют предпосылкам рыночной стоимости.

III. Доходный подход

11. Доходный подход представляет собой совокупность методов оценки, основанных на определении текущей стоимости ожидаемых будущих денежных потоков от использования объекта оценки. Доходный подход основан на принципе ожидания выгод.

12. Рассматривая возможность и целесообразность применения доходного подхода, оценщику необходимо учитывать:

- способность объекта приносить доход (значимость доходного подхода выше, если получение дохода от использования объекта соответствует целям приобретения объекта участниками рынка);

- степень неопределенности будущих доходов (значимость доходного подхода тем ниже, чем выше неопределенность, связанная с суммами и сроками поступления будущих доходов от использования объекта).

13. В рамках доходного подхода применяются различные методы, основанные на прямой капитализации или дисконтировании будущих денежных потоков (доходов).

14. Определение стоимости объекта оценки при использовании метода прямой капитализации осуществляется путем деления дохода за один период (обычно год) на ставку капитализации.

15. В методе дисконтированных денежных потоков будущие денежные потоки по объекту оценки приводятся к текущей дате при помощи ставки дисконтирования, отражающей ожидаемую участниками рынка, или конкретными участниками сделки, или конкретным пользователем (в соответствии с определяемым видом стоимости) ставку доходности (норму прибыли) на инвестиции с сопоставимым риском.

16. Основные этапы доходного подхода:

- выбор вида денежного потока с учетом особенностей объекта оценки, например номинальный или реальный денежный поток, доналоговый или посленалоговый денежный поток, денежный поток с учетом (или без учета) заемных средств на собственный или инвестированный (общий) капитал;

- определение денежного потока.

В методе прямой капитализации денежный поток определяется за один период. В методе дисконтирования денежных потоков осуществляется:

- определение срока прогнозирования денежного потока (продолжительности прогнозного периода);

- прогноз денежного потока в течение срока прогнозирования; определение необходимости применения постпрогнозной (терминальной, остаточной) стоимости для объекта оценки по окончании срока прогнозирования денежных потоков и расчет соответствующей постпрогнозной стоимости с учетом особенностей объекта оценки;

- определение ставки дисконтирования (ставки капитализации), соответствующей денежному потоку;

- приведение прогнозных денежных потоков, в том числе постпрогнозной стоимости (при наличии), к текущей стоимости по ставке дисконтирования или капитализация денежного потока по ставке капитализации.

17. На выбор вида денежного потока влияет специфика объекта оценки и сложившаяся практика участников рынка. При этом ставка дисконтирования (ставка капитализации) должна соответствовать виду денежного потока в части его инфляционной (номинальный или реальный денежный поток), налоговой (доналоговый или посленалоговый денежный поток), валютной и иных составляющих отражать связанный с денежным потоком риск.

18. При выборе прогнозного периода учитываются:

- оставшийся срок полезного использования объекта оценки;

- период, на который доступна информация для составления прогноза;

- период достижения стабильного темпа роста денежных потоков объекта оценки, после завершения которого возможно применить постпрогнозную стоимость. Для объектов оценки с сезонным или циклическим характером деятельности прогнозный период должен учитывать сезонность или включать полный цикл получения доходов соответственно.

19. При прогнозировании денежного потока следует осуществлять его сопоставление со следующими показателями:

- ретроспективные показатели операционной, инвестиционной и финансовой деятельности (использования) объекта оценки;

- ретроспективные и прогнозные показатели отрасли и (или) сегмента рынка;

- прогнозный темп экономического роста региона или страны, в которой действует (используется) объект оценки.

20. Постпрогнозная стоимость представляет собой ожидаемую величину стоимости объекта оценки в конце прогнозного периода. Постпрогнозная стоимость определяется в случае, если объект оценки продолжит функционировать по окончании прогнозного периода. При расчете постпрогнозной стоимости следует учитывать:

- срок полезного использования объекта оценки - неограниченный или ограниченный (например, для объектов с истощимыми запасами или ресурсами);

- потенциал дальнейшего изменения (роста или снижения) денежных потоков за пределами прогнозного периода;

- заранее определенную сумму денежных средств, ожидаемую к получению после завершения прогнозного периода;

- циклический характер деятельности или использования объекта оценки.

21. При расчете постпрогнозной стоимости могут применяться различные методы, в частности:

- модель Гордона, которая представляет собой модель постоянного роста, основанная на предположении, что стоимость объекта оценки будет изменяться (увеличиваться или уменьшаться) с постоянным темпом в течение бесконечного периода времени в будущем. Данный метод подходит для объектов оценки с неограниченным или крайне продолжительным сроком полезного использования;

- метод прямой капитализации. Данный метод подходит для оценки объектов с неограниченным или крайне продолжительным сроком полезного использования;

- методы сравнительного подхода. Данные методы подходят для объектов оценки как с неограниченным, так и с ограниченным сроком полезного использования;

- метод расчета стоимости при ликвидации. В случае если затраты превышают доход от утилизации или ликвидации, величина постпрогнозной стоимости может принимать отрицательные значения. Данный метод подходит для объектов оценки с ограниченным сроком полезного использования.

22. Ставка дисконтирования и ставка капитализации должны отражать риски получения прогнозируемого денежного потока с точки зрения участников рынка, конкретной сделки или пользователя (в соответствии с видом определяемой стоимости). Существуют различные методы определения ставки дисконтирования (ставки капитализации) с учетом специфики объекта оценки. При определении ставки дисконтирования (ставки капитализации) следует учитывать:

- вид стоимости и соответствующие ему стороны сделки;

- допущения оценки;

- вид денежного потока, в частности его инфляционную (номинальный или реальный денежный поток), налоговую (доналоговый или посленалоговый денежный поток), валютную и иные составляющие;

- факторы риска инвестирования в объект оценки, в частности связанные с его следующими особенностями:

- вид объекта оценки (недвижимость, движимое имущество, бизнес, обязательства и другие);

- сегмент рынка объекта оценки (географическое положение объекта оценки или рынка

- производимого с его использованием продукта);

- срок полезного использования объекта оценки;

- специфические риски объекта оценки.

23. В расчетах по доходному подходу необходимо не допускать двойного учета рисков, связанных с получением денежных потоков, и в будущих денежных потоках, и в ставке дисконтирования (капитализации) одновременно.

IV. Затратный подход

24. Затратный подход представляет собой совокупность методов оценки, основанных на определении затрат, необходимых для воспроизводства или замещения объекта оценки с учетом совокупного обесценения (износа) объекта оценки и (или) его компонентов. Затратный подход основан на принципе замещения.

25. Рассматривая возможность и целесообразность применения затратного подхода, оценщик должен учитывать:

- возможность для участников рынка создать объект, обладающий такой же полезностью, что и объект оценки, - значимость подхода высокая, когда у участников рынка есть возможность создать объект без значительных юридических ограничений, настолько быстро, что участники рынка не захотят платить значительную премию за возможность немедленного использования оцениваемого актива при его покупке;

- надежность других подходов к оценке объекта - наиболее высока значимость затратного подхода, когда объект не генерирует непосредственно доход и является специализированным, то есть не продается на рынке отдельно от бизнеса или имущественного комплекса, для которого был создан.

26. В рамках затратного подхода применяются следующие методы:

- метод затрат воспроизводства или затрат замещения;

- метод суммирования стоимости компонентов в составе объекта оценки.

27. Затраты замещения (стоимость замещения) представляют собой текущие затраты на создание или приобретение объекта эквивалентной полезности без учета его точных физических свойств. Обычно затраты замещения относятся к современному аналогичному объекту, обеспечивающему равноценную полезность, имеющему современный дизайн и произведенному с использованием современных экономически эффективных материалов и технологий.

28. Затраты воспроизводства (стоимость воспроизводства) представляют собой текущие затраты на воссоздание или приобретение точной копии объекта. Расчет на основе затрат воспроизводства целесообразно применять в следующих случаях:

- полезность рассматриваемого объекта может быть обеспечена только точной его копией;

- затраты на создание или приобретение современного аналога больше, чем затраты на создание точной копии рассматриваемого объекта.

29. Основные этапы методов затрат воспроизводства и затрат замещения:

- расчет всех затрат участников рынка на приобретение или создание точной копии объекта оценки (затраты на воспроизводство) или актива с аналогичной полезностью (затраты на замещение);

- определение наличия и величины совокупного обесценения (износа) в связи с физическим износом, функциональным (моральным, технологическим) устареванием (износом) и экономическим (внешним) обесценением объекта оценки;

- вычет совокупного обесценения (износа) из общей суммы затрат воспроизводства или замещения для определения стоимости объекта оценки.

30. Метод суммирования основан на суммировании стоимостей всех компонентов, входящих в состав объекта оценки, когда стоимость каждого компонента определяется различными подходами с учетом специфики компонента. В оценке бизнеса этот метод носит название метода чистых активов.

31. Элементы затрат воспроизводства и замещения могут различаться в зависимости от вида объекта оценки и допущений оценки и обычно включают прямые и косвенные затраты, возникающие в процессе воспроизводства или замещения объекта на дату оценки. При расчете затрат воспроизводства и затрат замещения могут учитываться затраты на привлечение финансирования на период строительства и прибыль предпринимателя.

32. При определении затрат на воспроизводство или замещение необходимо рассмотреть возможность использования фактических затрат, произведенных при создании объекта оценки или аналогичного объекта, проанализировать и при необходимости применить корректировки:

- на изменение цен на элементы затрат в период между датой, когда были произведены соответствующие затраты, и датой оценки;

- на нетипичные дополнительные затраты или экономию средств, которые отражены в фактических затратах, но не возникнут при создании точной копии объекта оценки или объекта с аналогичной полезностью;

- на соответствие фактически произведенных затрат рыночным данным.

33. Различают следующие виды обесценения (износа, устаревания):

- физический износ, который представляет собой снижение стоимости объекта в результате ухудшения физического состояния и (или) утраты физических свойств из-за естественного физического старения и (или) в процессе использования (эксплуатации);

- функциональное устаревание (износ), которое представляет собой снижение стоимости объекта в связи с его несоответствием современным аналогам и (или) снижением технико-экономической эффективности его использования (эксплуатации): более низкая производительность, худшие параметры продукции и (или) технологического процесса, устаревание дизайна, более высокий уровень эксплуатационных расходов и другие факторы;

- экономическое (внешнее) обесценение, которое представляет собой снижение стоимости объекта, вызванное факторами, внешними по отношению к объекту, экономическими и (или) локальными факторами, в частности: избыток предложения подобных объектов на рынке, снижение спроса на производимую с использованием объекта продукцию, рост издержек производства, неблагоприятное влияние изменений факторов, характеризующих окружение объекта недвижимости. Действие данного вида обесценения может быть временным или постоянным.

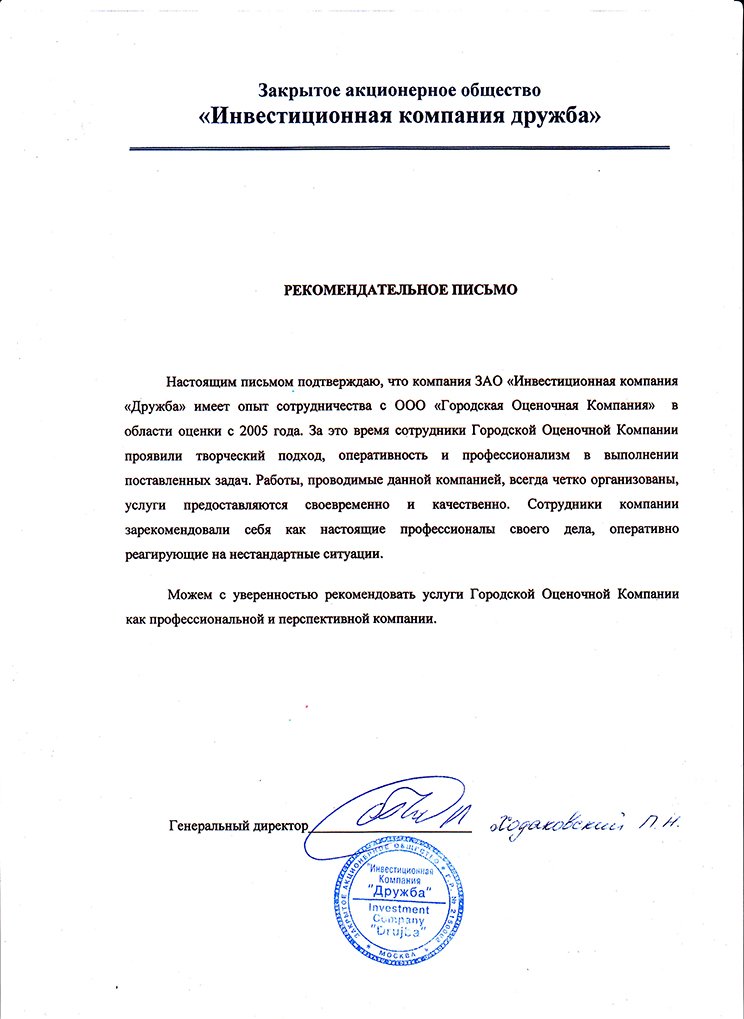

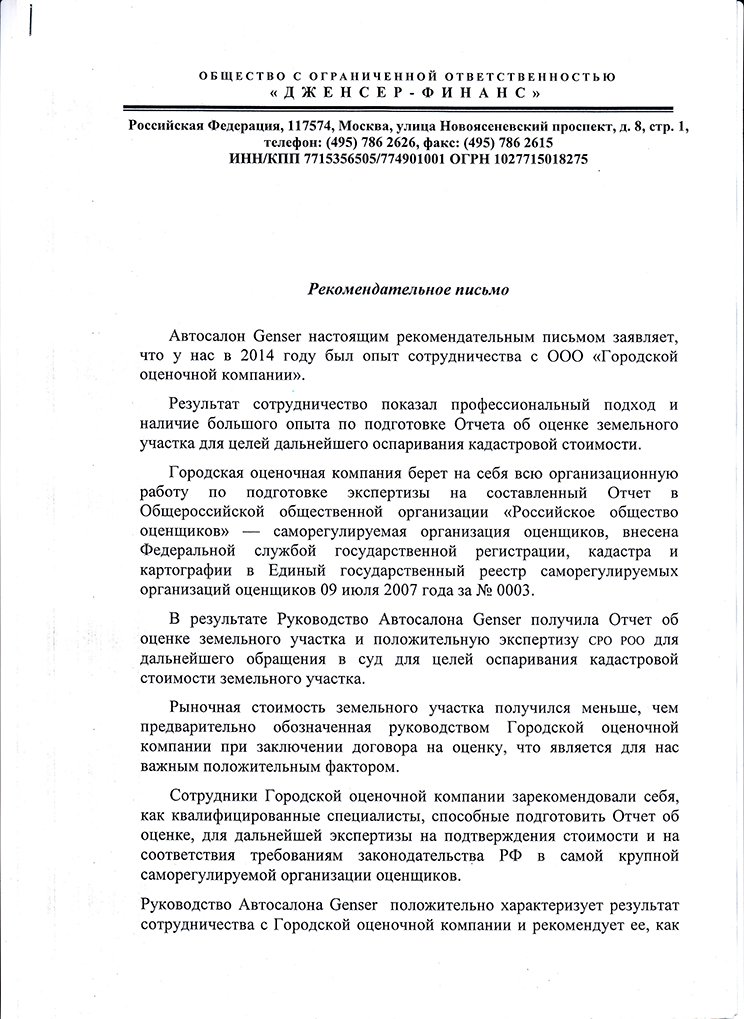

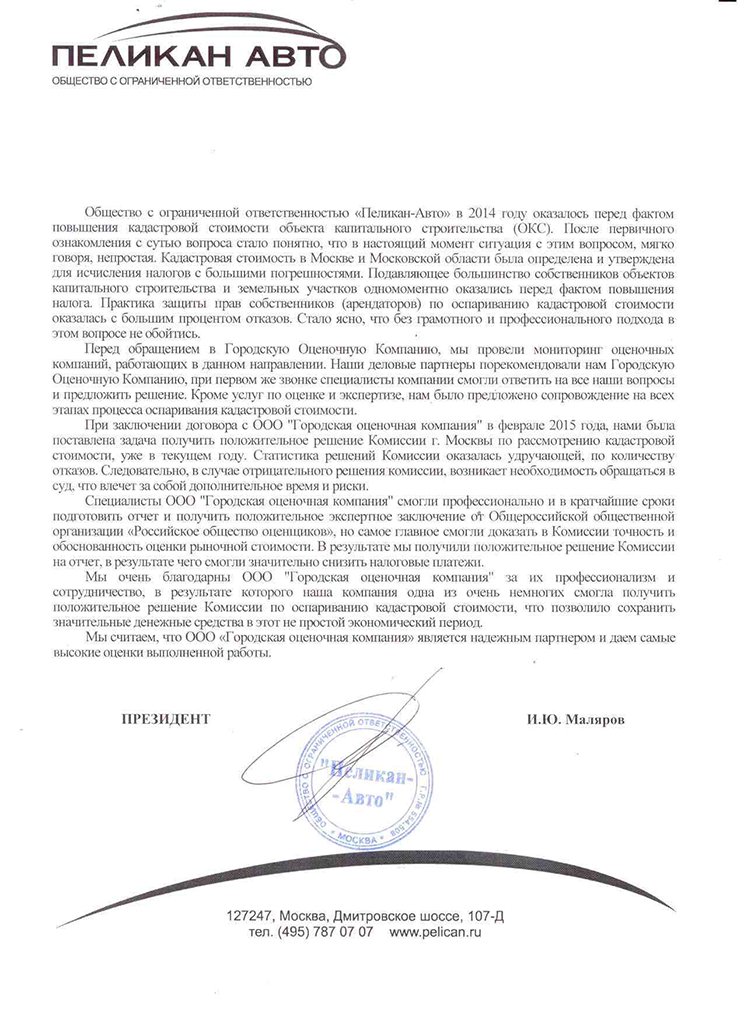

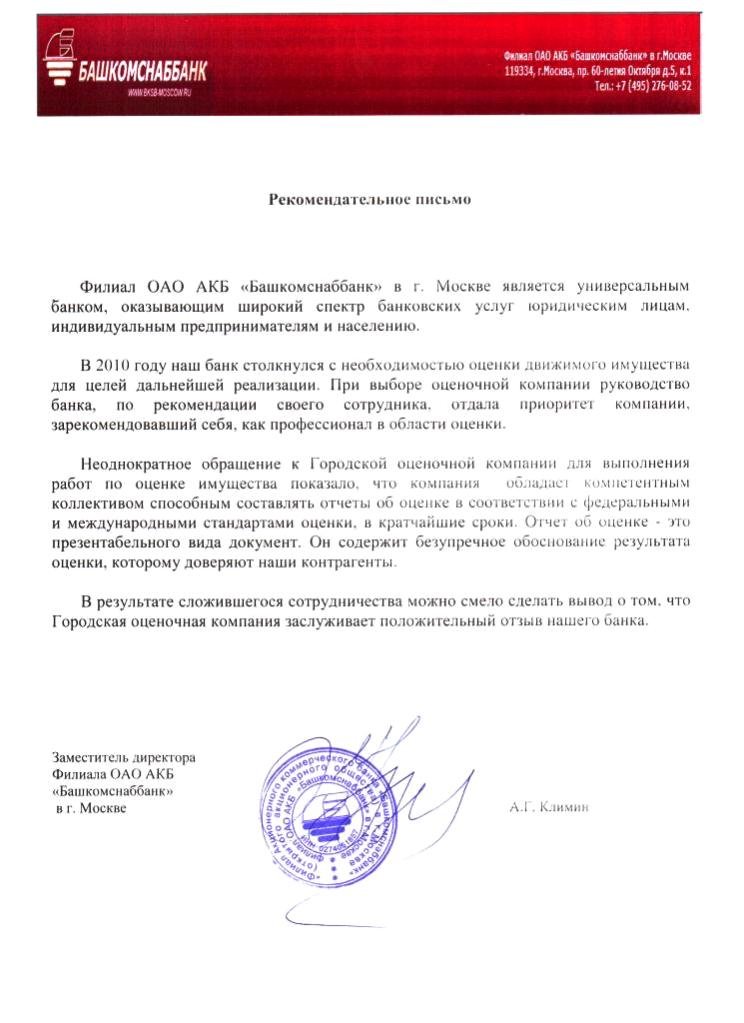

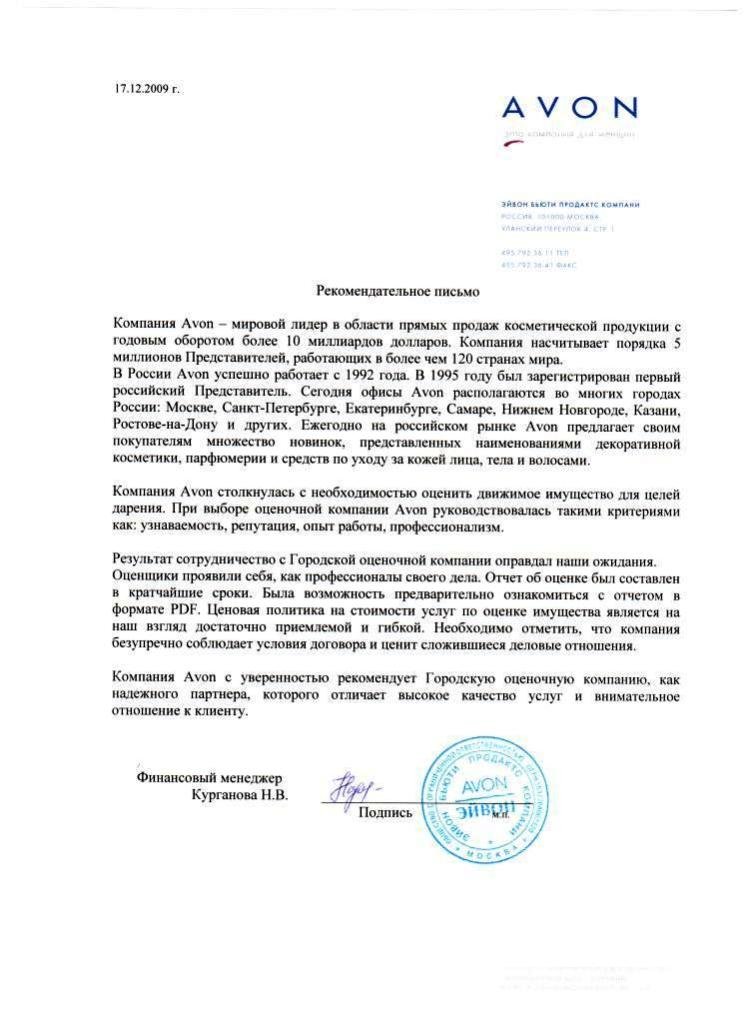

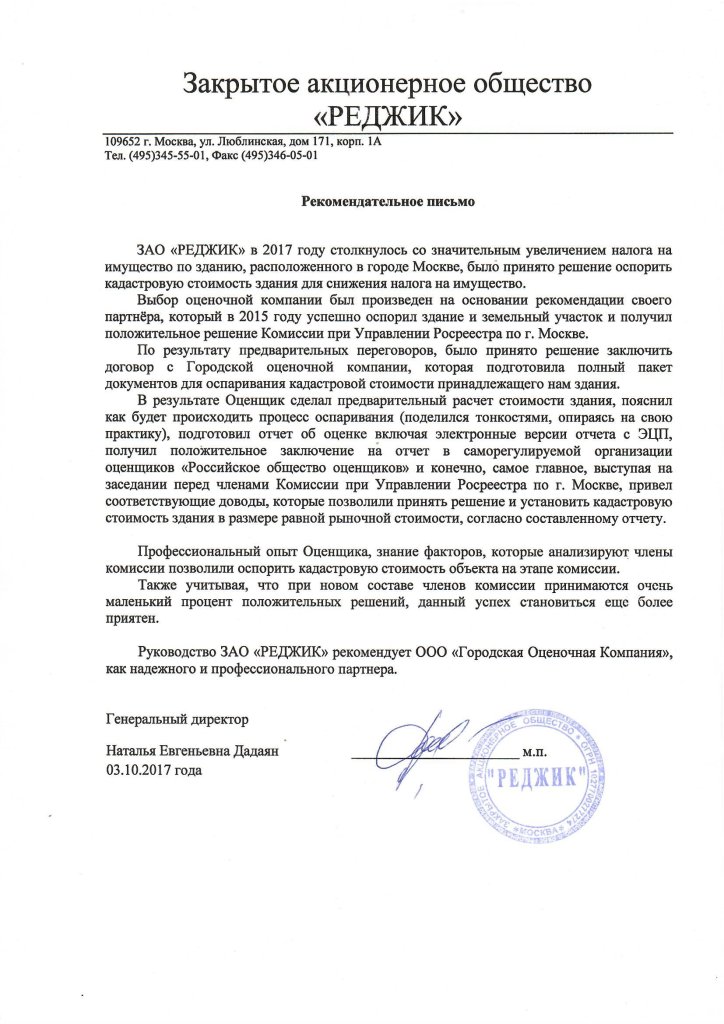

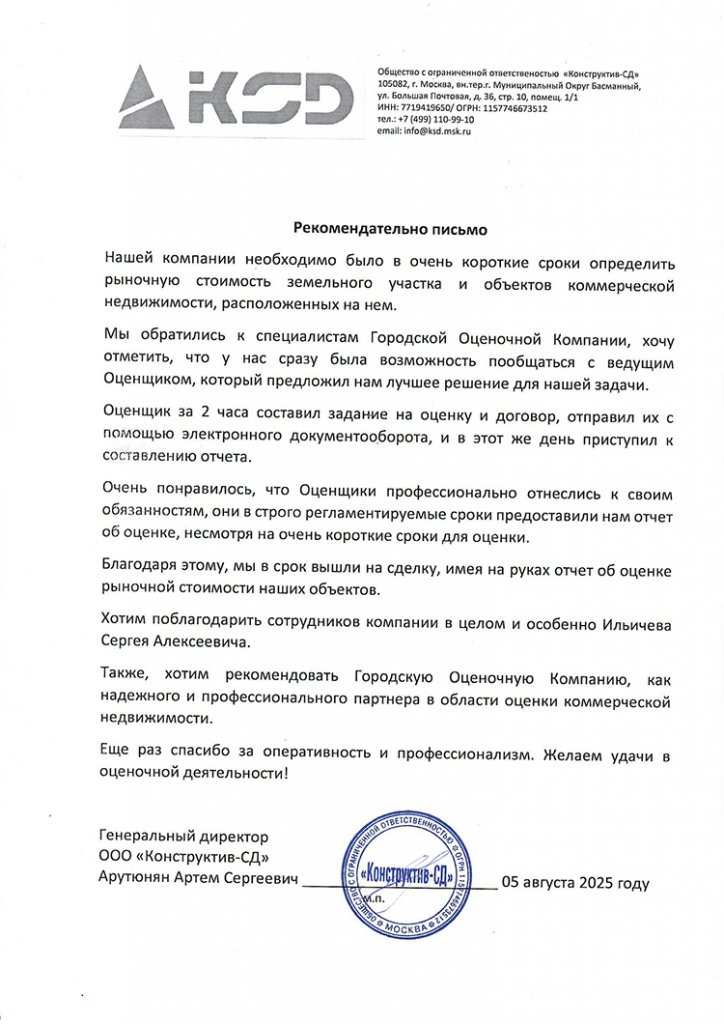

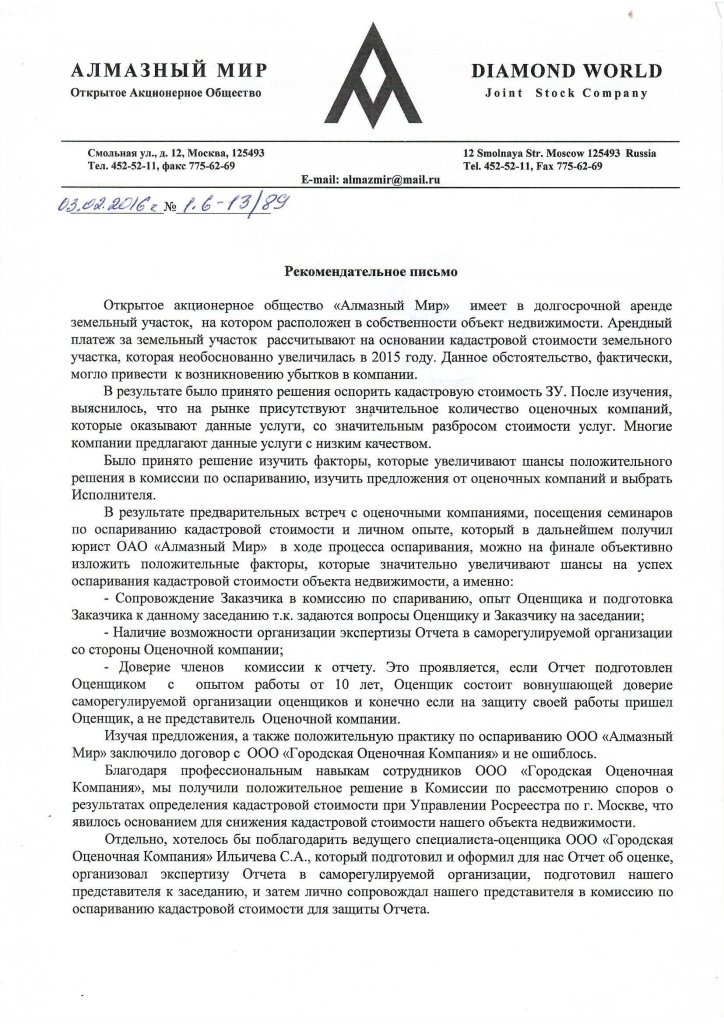

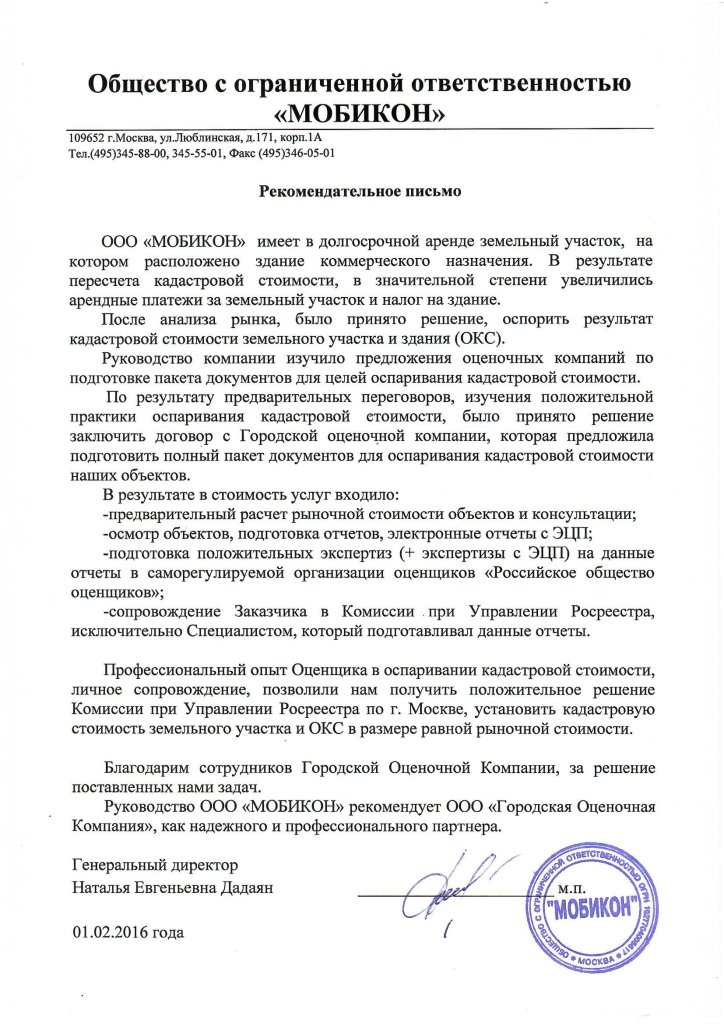

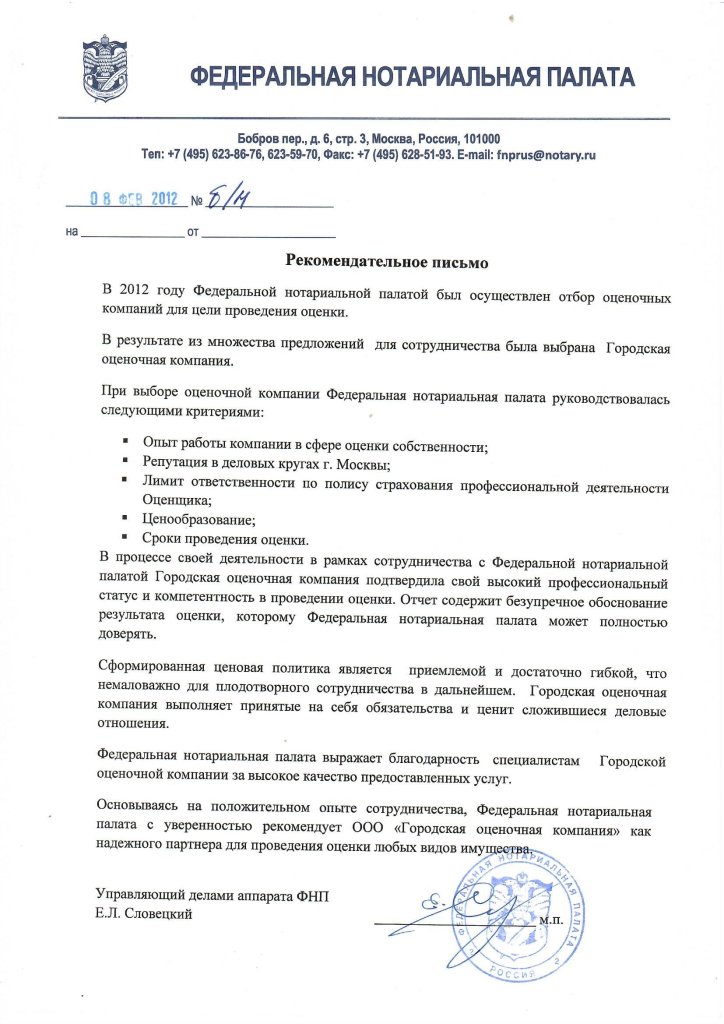

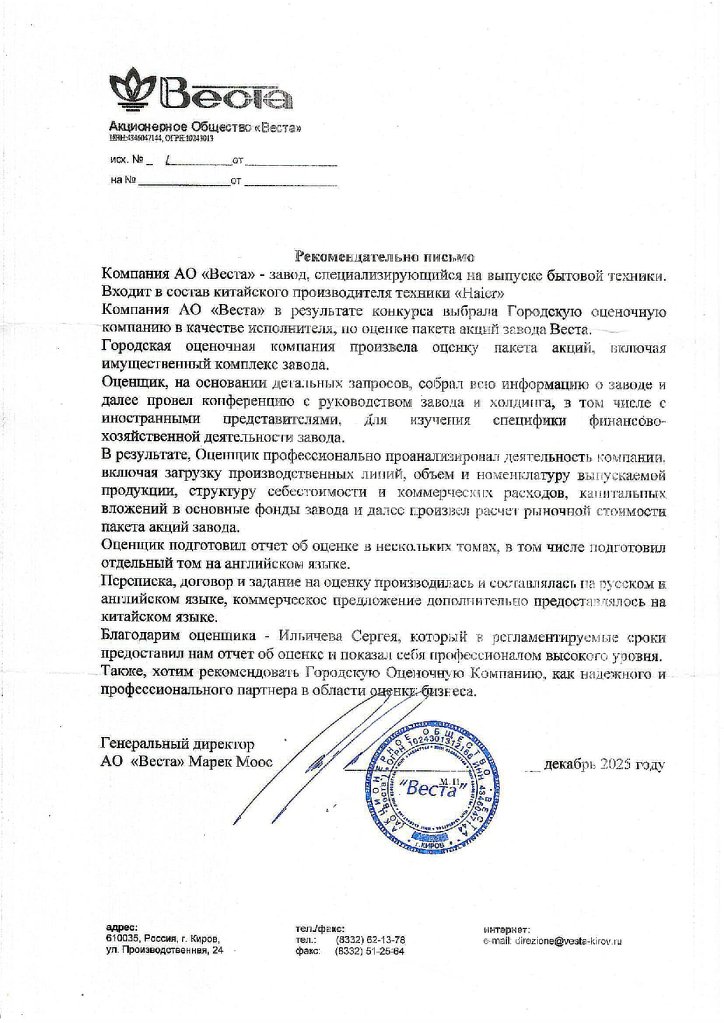

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания с 2005 года оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании с опытом в оценке более 20 лет.

Оценщики состоят в Экспертном совете саморегулируемой организации оценщиков - Экспертный совет Ассоциации "Русское общество оценщиков".

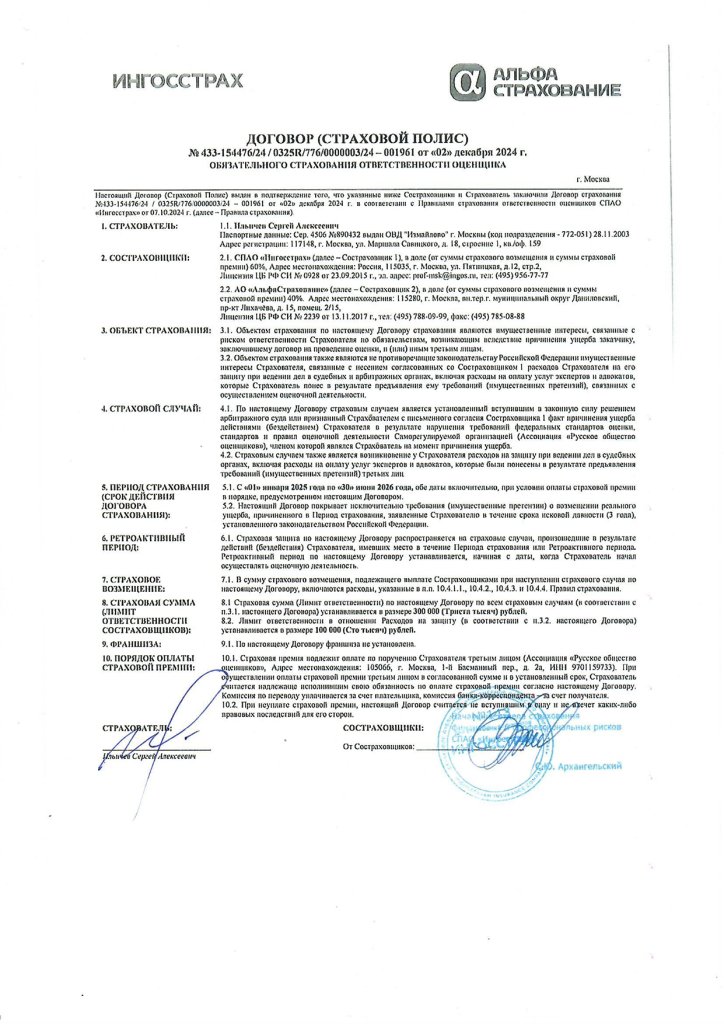

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

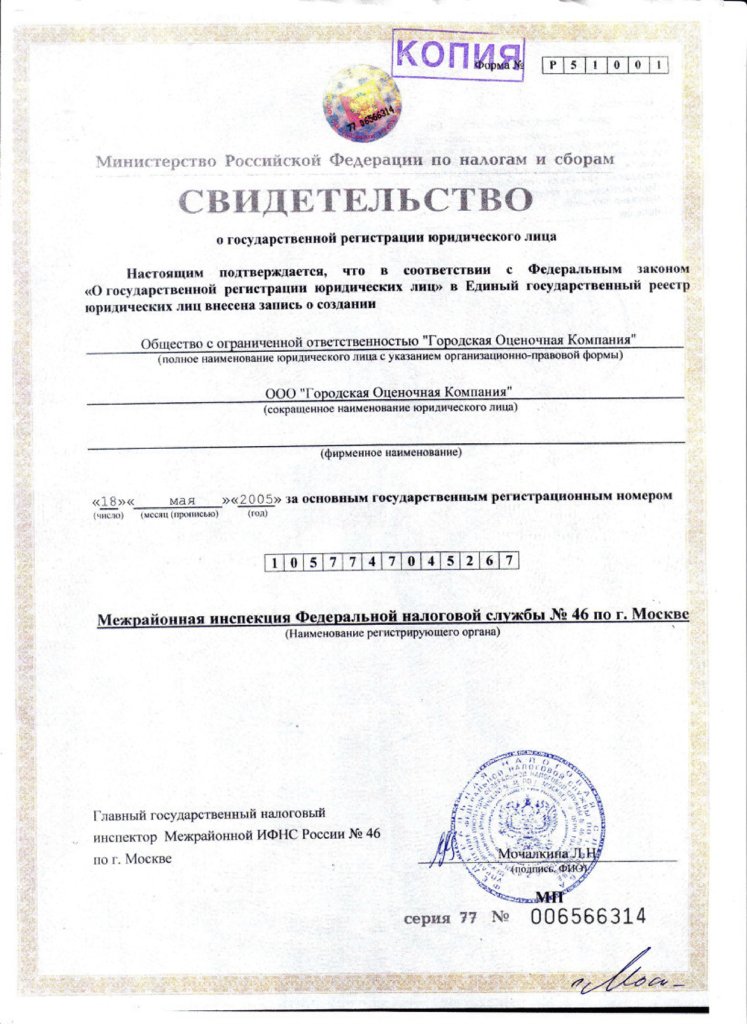

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Свидетельства, рекомендации, аттестаты и полисы:

ФСО IV- «Задание на оценку»

Приложение № 4

к приказу Минэкономразвития России

от 14 апреля 2022 г. № 200

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ «ЗАДАНИЕ НА ОЦЕНКУ (ФСО IV)»

1. Оценка объекта оценки выполняется оценщиком на основе задания на оценку, которое является неотъемлемой частью договора на оценку объекта оценки (далее - договор на оценку) или представлено в иной письменной форме в случае проведения оценки на основаниях, отличающихся от договора на оценку, предусмотренных Федеральным законом от 29 июля 1998 г. N 135-ФЗ «Об оценочной деятельности в Российской Федерации» (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3813; 2021, N 27, ст. 5179) (далее - Федеральный закон).

2. Задание на оценку согласовывается заказчиком оценки и оценщиком или юридическим лицом, с которым оценщик заключил трудовой договор, путем подписания в составе договора на оценку или в иной письменной форме в случае проведения оценки на основаниях, отличающихся от договора на оценку. Уточнение задания на оценку может продолжаться в течение процесса оценки до составления отчета об оценке.

3. Задание на оценку должно содержать следующую информацию:

- объект оценки, включая права на объект оценки. Идентификация объекта оценки проводится на основе присущих ему количественных и качественных характеристик с учетом описания прав на объект оценки, учитываемых при определении стоимости, и связанных с ними ограничений и обременений. Требования к идентификации объекта оценки по отдельным видам объектов оценки устанавливаются соответствующими специальными федеральными стандартами оценки;

- цель оценки, которая должна быть установлена однозначно для определения предпосылок стоимости, в частности цель оценки должна сопровождаться указанием ссылок на конкретные положения нормативных правовых актов Российской Федерации, в связи с которыми возникла необходимость проведения оценки (если применимо);

- указание на то, что оценка проводится в соответствии с Федеральным законом;

- вид стоимости и предпосылки стоимости, если это необходимо в соответствии с пунктами 17 и 22 федерального стандарта оценки «Виды стоимости (ФСО II)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200;

- дата оценки;

- специальные допущения, иные существенные допущения в соответствии с разделом II федерального стандарта оценки "Процесс оценки (ФСО III)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. N 200, если они известны на момент составления задания на оценку;

- ограничения оценки в соответствии с разделом III федерального стандарта оценки «Процесс оценки (ФСО III)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200, если они известны на момент составления задания на оценку;

- ограничения на использование, распространение и публикацию отчета об оценке объекта оценки (далее - отчет об оценке), за исключением случаев, установленных нормативными правовыми актами Российской Федерации;

- указание на форму составления отчета об оценке (в соответствии с частью второй статьи 11 Федерального закона);

- иная информация, предусмотренная федеральными стандартами оценки для отражения в задании на оценку.

4. Задание на оценку может включать следующую информацию:

- состав и объем документов и материалов, представляемых заказчиком оценки;

- необходимость привлечения внешних организаций и квалифицированных отраслевых специалистов;

- сведения о предполагаемых пользователях результата оценки и отчета об оценке (помимо заказчика оценки);

- формы представления итоговой стоимости (например, в виде интервала значений, в валюте, в которой должна быть представлена стоимость в соответствии с пунктом 14 федерального стандарта оценки "Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. N 200);

- специфические требования к отчету об оценке (например, в отношении формы и объема раскрытия в отчете информации), не противоречащие федеральному стандарту оценки "Отчет об оценке (ФСО VI)", утвержденному приказом Минэкономразвития России от 14 апреля 2022 г.№ 200;

- указание на необходимость проведения дополнительных исследований и определения иных расчетных величин, которые не являются результатами оценки в соответствии с федеральными стандартами оценки.

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания с 2005 года оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании с опытом в оценке более 20 лет.

Оценщики состоят в Экспертном совете саморегулируемой организации оценщиков - Экспертный совет Ассоциации "Русское общество оценщиков".

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Свидетельства, рекомендации, аттестаты и полисы:

ФСО III - «Процесс оценки»

Приложение № 3

к приказу Минэкономразвития России

от 14 апреля 2022 г. № 200

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ «ПРОЦЕСС ОЦЕНКИ (ФСО III)»

I. Основные этапы процесса оценки

1. Процесс оценки включает следующие действия:

- согласование задания на оценку заказчиком оценки и оценщиком или юридическим лицом, с которым оценщик заключил трудовой договор, путем подписания такого задания в составе договора на оценку объекта оценки (далее - договор на оценку) или в иной письменной форме в случае проведения оценки на основаниях, отличающихся от договора на оценку, предусмотренных Федеральным законом от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3813; 2021, N 27, ст. 5179) (далее - Федеральный закон);

- сбор и анализ информации, необходимой для проведения оценки;

- применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

- согласование промежуточных результатов, полученных в рамках применения различных подходов к оценке (в случае необходимости), и определение итоговой стоимости объекта оценки;

- составление отчета об оценке объекта оценки (далее - отчет об оценке).

2. Процесс оценки не включает финансовую, юридическую, налоговую проверку и (или) экологический, технический и иные виды аудита.

3. В процессе оценки необходимо соблюдать требования Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, а также следовать положениям методических рекомендаций по оценке, одобренных советом по оценочной деятельности при Минэкономразвития России.

II. Допущения оценки в отношении объекта оценки и условий предполагаемой сделки или использования объекта оценки

4. В процессе оценки для определения стоимости может требоваться установление допущений в отношении объекта оценки и (или) условий предполагаемой сделки или использования объекта оценки. Эти допущения могут быть приняты на любом этапе процесса оценки до составления отчета об оценке.

5. Допущения, указанные в пункте 4 настоящего федерального стандарта оценки, подразделяются на две категории:

- допущения, которые не противоречат фактам на дату оценки или в отношении которых отсутствуют основания считать обратное;

- допущения, которые не соответствуют фактам на дату оценки, но отражают возможные изменения существующих на дату оценки фактов, вероятность наступления которых предполагается из имеющейся у оценщика информации (специальные допущения).

Специальное допущение должно быть реализуемо с учетом применяемых предпосылок стоимости и цели оценки и соответствовать им. Если оценщик использовал специальное допущение, то данный факт должен быть отражен в формулировке объекта оценки.

6. Допущения могут оказывать существенное влияние на результат оценки. Они должны соответствовать цели оценки. Допущения в отношении объекта оценки и (или) условий предполагаемой сделки или использования объекта оценки не должны противоречить законодательству Российской Федерации и должны быть согласованы заказчиком и оценщиком и раскрыты в отчете об оценке.

III. Ограничения оценки

7. В процессе оценки могут быть выявлены ограничения в отношении источников информации и объема исследования, например, в связи с невозможностью проведения осмотра объекта оценки. Ограничения могут оказывать существенное влияние на результат оценки.

8. Ограничения, а также связанные с ними допущения должны быть согласованы оценщиком и заказчиком и раскрыты в отчете об оценке.

9. Оценка не может проводиться, если с учетом ограничений оценки оценщик не может сформировать достаточные исходные данные и допущения в соответствии с целью оценки или если объем исследований недостаточен для получения достоверного результата оценки.

IV. Работа с информацией

10. В процессе оценки оценщик собирает информацию, достаточную для определения стоимости объекта оценки, принимая во внимание ее достоверность, надежность и существенность для цели оценки. Признание информации достоверной, надежной, существенной и достаточной требует профессионального суждения оценщика, сформированного на основании анализа такой информации. Информация может быть получена от заказчика оценки, правообладателя объекта оценки, экспертов рынка и отрасли, а также из других источников. При этом оценщик учитывает:

- допущения оценки;

- компетентность источника информации и независимость источника информации от объекта оценки и (или) от заказчика оценки.

11. Способы получения информации могут включать составление запросов к информированным источникам, получение исходных документов и материалов, осмотр объекта оценки, интервью, поиск рыночной информации из различных источников. Для выполнения оценки оценщик может привлекать организации и квалифицированных отраслевых специалистов, обладающих знаниями и навыками, не относящимися к компетенции оценщика.

12. В процессе оценки оценщик использует информацию, доступную участникам рынка на дату оценки. Информация, которая стала доступна после даты оценки, может быть использована только в следующих случаях:

- если такая информация отражает состояние рынка и объекта оценки на дату оценки, соответствует ожиданиям участников рынка на дату оценки (например, статистическая информация, финансовые результаты деятельности компании и другая информация, относящаяся к состоянию объекта оценки и (или) рынка в период до даты оценки или на дату оценки);

- если использование такой информации допускается в особом порядке в рамках соответствующих специальных стандартов оценки при определении стоимости отдельных видов объектов оценки.

13. Заказчик оценки, правообладатель объекта оценки или иное уполномоченное ими лицо должны подтвердить, что предоставленная ими информация соответствует известным им фактам. Объем данных, требующих такого подтверждения, и форма подтверждения определяются оценщиком с учетом особенности содержания информации, ее существенности, если особые требования не указаны в задании на оценку. Информация должна быть подтверждена одним из следующих способов:

- путем заверения заказчиком копий документов и материалов;

- путем подписания заказчиком письма-представления, содержащего существенную информацию и (или) перечень документов и материалов, с подтверждением того, что информация соответствует известным заказчику фактам, планы и прогнозы отражают ожидания заказчика.

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания с 2005 года оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании с опытом в оценке более 20 лет.

Оценщики состоят в Экспертном совете саморегулируемой организации оценщиков - Экспертный совет Ассоциации "Русское общество оценщиков".

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Свидетельства, рекомендации, аттестаты и полисы:

ФСО XI - Оценка интеллектуальной собственности и НМА

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

приказ №659 от 30 ноября 2022 г.

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ «ОЦЕНКА ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ (ФСО XI)»

I. Общие положения

1. Положения настоящего федерального стандарта оценки распространяются на проведение оценки отдельных объектов оценки, являющихся интеллектуальной собственностью (в том числе отнесенных к нематериальным активам), совокупности таких объектов, а также сложных объектов.

2. Положения настоящего федерального стандарта оценки могут быть использованы в рамках применения Федерального стандарта оценки «Оценка бизнеса (ФСО № 8)», утвержденного приказом Минэкономразвития России от 1 июня 2015 г. № 3261.

При оценке в соответствии с положениями законодательства Российской Федерации нематериальных активов, не указанных в пункте 1 настоящего федерального стандарта, применяются иные федеральные стандарты оценки (в зависимости от описания объекта оценки).

II. Объекты оценки

3. Для целей настоящего федерального стандарта оценки объектами оценки могут выступать исключительные права на результаты интеллектуальной деятельности и (или) приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальная собственность), указанные в статье 1225 Гражданского кодекса Российской Федерации2, или права использования таких результатов интеллектуальной деятельности и (или) средств индивидуализации, являющиеся объектами гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте, а также аналогичные права на совокупность таких объектов.

4. Для целей настоящего федерального стандарта оценки объектом оценки также может выступать исключительное право на сложный объект (в соответствии со статьей 1240 Гражданского кодекса Российской Федерации3), включающий несколько охраняемых результатов интеллектуальной деятельности или право использования таких объектов. Права (исключительное право и (или) право использования) на отдельные охраняемые результаты интеллектуальной деятельности, входящие в состав сложного объекта, могут выступать в качестве самостоятельных объектов оценки.

III. Задание на оценку

5. Задание на оценку должно содержать следующую информацию, дополнительную к указанной в федеральном стандарте оценки «Задание на оценку (ФСО IV)», утвержденном приказом Минэкономразвития России от 14 апреля 2022 г. № 200:

1) данные об объекте оценки (идентификация объекта оценки в частности:

- о составе объекта оценки, если оценивается сложный объект либо совокупность объектов;

- о наличии не включенных в объект оценки объектов интеллектуальной собственности (далее - ОИС) в случае, если такие объекты являются неотъемлемой частью деятельности, связанной с производством и (или) реализацией продукции (товаров, работ или услуг), осуществляемой с использованием объекта оценки;

- о предоставленной правовой охране результатам интеллектуальной деятельности и (или) приравненным к ним средствам индивидуализации юридических лиц, товаров, работ, услуг и предприятий, включая объем, сроки, территорию правовой охраны, наличие ограничений (обременений) в отношении исключительных прав на интеллектуальную собственность;

- об объеме прав на ОИС, права на который оцениваются;

2) информацию о правообладателе (правообладателях):

- для юридического лица - полное и сокращенное фирменное наименование организации, а также ее основной государственный регистрационный номер (ОГРН);

- для физического лица (лиц) - фамилия, имя, отчество (последнее - при наличии) правообладателя (правообладателей).

6. В задании на оценку могут быть указаны величины, которые необходимо определить помимо стоимости объекта оценки, в том числе:

- расчетная величина размера процентной ставки вознаграждения за предоставление права использования ОИС по лицензионному договору или договору коммерческой концессии;

- расчетная величина размера вознаграждения за право на получение патента на изобретение, патента на полезную модель или патента на промышленный образец, патента на селекционное достижение;

- расчетная величина размера вознаграждения работнику, являющемуся автором служебного изобретения, служебной полезной модели, служебного промышленного образца, служебной топологии интегральной микросхемы, служебного селекционного достижения;

- расчетная величина размера вознаграждения работнику, являющемуся автором служебного произведения (в том числе автором служебной программы для электронных вычислительных машин, изготовителем служебной базы данных);

- расчетная величина размера убытков (реального ущерба, упущенной выгоды) за неправомерное использование или нарушение исключительного права на результаты интеллектуальной деятельности и (или) приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана.

IV. Анализ информации

7. Для проведения оценки объекта оценки оценщик собирает информацию из различных источников и осуществляет идентификацию объекта оценки, включая:

1) права, экономические выгоды, связанные с ОИС, права на который оцениваются;

2) срок действия прав на интеллектуальную собственность;

3) лицензионные договоры или договоры об отчуждении исключительного права на интеллектуальную собственность (при их наличии);

4) другие факторы (при их наличии), имеющие непосредственное отношение к объекту оценки.

8. При оценке интеллектуальной собственности оценщик также осуществляет идентификацию других, не включенных в объект оценки, ОИС в случае, если такие объекты являются неотъемлемой частью деятельности, связанной с производством и (или) реализацией продукции (товаров, работ или услуг), осуществляемой с использованием ОИС, права на который оцениваются (при наличии информации).

9. Оценщик должен проанализировать внешние и внутренние факторы, влияющие на стоимость объекта оценки. Для определения стоимости объекта оценки в рамках анализа внешних факторов оценщик исследует макроэкономическую информацию, рынок объекта оценки и рынок продукции (товаров, работ, услуг), которая может быть произведена (выполнены, оказаны) с использованием ОИС, права на который оцениваются.

Анализ рынка должен включать в том числе:

- анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится ОИС, права на который оцениваются;

- анализ сделок (лицензионных договоров и договоров об отчуждении исключительного права) с ОИС, права на который оцениваются, либо с его аналогом (при наличии);

- информацию о доле рынка выпускаемой продукции (товаров, работ, услуг), производимой или реализуемой с использованием ОИС, права на который оцениваются, масштабах и тенденциях внутреннего и международного рынков (при наличии).

Анализ внутренних факторов должен включать (при наличии):

- описание продукции (товаров, работ, услуг), которая выпускается с использованием ОИС, права на который оцениваются;

- финансовые результаты деятельности с использованием ОИС, права на который оцениваются за репрезентативный период;

- анализ ассортимента продукции (товаров, работ, услуг), которая выпускается с использованием ОИС, права на который оцениваются;

- прогнозы, бизнес-планы развития деятельности с использованием ОИС, права на который оцениваются.

10. В случае если деятельность, связанная с производство и (или) реализацией продукции (товаров, работ или услуг), осуществляемая с использованием ОИС, права на который оцениваются, представляющего собой совокупность ОИС, не соответствует наиболее эффективному использованию ОИС, права на который оцениваются, или будет прекращена в связи с ее экономической нецелесообразностью, то такой ОИС, права на который оцениваются, необходимо рассматривать как набор самостоятельных ОИС, каждый из которых оценивается отдельно в соответствии с настоящим федеральным стандартом оценки. Наиболее эффективное использование отдельного ОИС может отличаться от его наиболее эффективного использования в составе совокупности ОИС.

11. Объем исследований определяется оценщиком самостоятельно на основании его профессионального суждения. Оценщик может привлекать организации и квалифицированных отраслевых специалистов, обладающих знаниями и навыками, не относящимися к компетенции оценщика.

12. Оценщику следует проанализировать собранную информацию и представить анализ информации в отчете об оценке в объеме, необходимом в соответствии с профессиональным суждением оценщика для установления стоимости объекта оценки с учетом цели оценки.

V. Подходы к оценке

13. При определении стоимости объекта оценки оценщик должен произвести поэтапный анализ и расчеты в соответствии с положениями федерального стандарта оценки «Подходы и методы оценки (ФСО V)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО V).

14. Доходный подход предусматривает дисконтирование денежных потоков (будущих экономических выгод), генерируемых ОИС, права на который оцениваются, или капитализацию годового чистого дохода (выгоды, эффект), включая доходы от возможного возмездного предоставления другим лицам доступа к экономическим выгодам от использования ОИС, права на который оцениваются.

15. При применении доходного подхода оценщик учитывает следующие положения:

1) оценщик определяет будущие денежные потоки, формируемы из экономической выгоды, генерируемой ОИС, права на который оцениваются. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, фактических лицензионных платежей или других выгод;

2) период, в течение которого ОИС, права на который оцениваются способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора. Продолжительность срока полезного использования ОИС, права на который оцениваются, может быть сокращена исходя из экономической нецелесообразности дальнейшего его использования.

16. В рамках оценки ОИС, права на который оцениваются, дополнительно следует учитывать любые доступные для правообладателя такого объекта налоговые выгоды и преимущества (в том числе эффекты от амортизации).

17. Стоимость ОИС, права на который оцениваются и который создает прибыль в комплексе с другими активами, может оцениваться в составе всего комплекса на основе избыточной прибыли. Для этого вначале формируется денежный поток от всего комплекса; устанавливаются экономические ренты (выгоды), приходящиеся на сопутствующие (материальные, финансовые, отдельно идентифицированные нематериальные) активы комплекса, не входящие в ОИС, права на который оцениваются, из денежного потока от всего комплекса вычитаются те доли денежных потоков, которые относятся к сопутствующим активам. Результат представляет собой избыточную прибыль, относящуюся к ОИС, права на который оцениваются. Стоимость ОИС, права на который оцениваются, определяется как приведенная стоимость остаточного денежного потока (избыточной прибыли).

18. При применении затратного подхода оценщик учитывает следующие положения:

1) стоимость объекта оценки определяется затратным подходом, когда существует возможность воссоздания ОИС, права на который оцениваются, путем определения затрат на его воспроизводство или замещение;

2) входные переменные, которые учитываются при применении затратного подхода, включают:

- затраты на разработку ОИС, права на который оцениваются, или приобретение права на идентичный объект или на объект с аналогичными полезными свойствами;

- любые корректировки затрат на разработку или приобретение, необходимые для отражения специфических характеристик ОИС, права на который оцениваются, в том числе функционального и экономического устареваний ОИС, права на который оцениваются;

- прибыль предпринимателя (разработчика ОИС, права на который оцениваются);

3) затраты на разработку ОИС, права на который оцениваются, могут включать расходы в том числе по оплате труда и иные виды вознаграждения, оплату материалов, накладных расходов, а также юридические издержки по правовой охране, налоги, прибыль предпринимателя (разработчика ОИС, права на который оцениваются);

4) в случае использования информации об исторических (первоначальных) затратах на создание ОИС, права на который оцениваются, необходимо привести их к дате оценки с помощью наиболее подходящего индекса;

5) затраты воспроизводства ОИС, права на который оцениваются, определяются исходя из действующих на дату оценки цен на услуги с использованием знаний, опыта и навыков авторов - разработчиков (при наличии) ОИС, права на который оцениваются;

6) затраты замещения ОИС, права на который оцениваются, определяются на основе действующих на дату оценки цен на сырье, товары, услуги, энергоносители и стоимости рабочей силы в том субъекте Российской Федерации и (или) в той отрасли экономики, в которых создаются объекты, аналогичные ОИС, права на который оцениваются.

19. При применении сравнительного подхода к оценке объекта оценки стоимость определяется оценщиком с использованием следующей информации:

- об условиях сделок, а также о предложениях на продажу и покупку аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки информация доступна;

- о влиянии ценообразующих факторов аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов. В ряде случаев цены предложений аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, могут использоваться в том числе следующие элементы сравнения:

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

- изменение цен на ОИС, права на который оцениваются, за период с даты совершения сделки с объектом-аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы ОИС;

- территория, на которую распространяется действие предоставляемых (оцениваемых) прав;

- функциональные, технологические, экономические характеристики выбранных аналогов, соответствующие характеристикам ОИС, права на который оцениваются;

- срок полезного использования, в течение которого объект оценки способен приносить экономические выгоды;

- другие характеристики ОИС, права на который оцениваются, влияющие на стоимость (при наличии).

VI. Особенности оценки при залоге

20. При определении стоимости объекта оценки для целей залога оценщик следует требованиям к проведению оценки в соответствии с положениями федерального стандарта оценки «Оценка для целей залога (ФСО № 9)», утвержденного приказом Минэкономразвития России от 1 июня 2015 г. № 327

21. В отчете об оценке объекта оценки для целей залога оценщик в отдельном разделе должен отразить результаты анализа в том числе следующей информации об ОИС, права на который оцениваются:

- наличие исключительных прав;

- все обременения и обязательства, информация о которых имеется в свободном доступе и (или) представлена оценщику сторонами договора, оказывающие влияние на стоимость объекта оценки;

- способность ОИС, права на который оцениваются, самостоятельно или в составе других объектов приносить экономические выгоды в будущем. В случае если получение выгод предполагается в составе совокупности объектов, необходимо описание таких объектов и прав на них;

- ликвидность ОИС, права на который оцениваются.

Ликвидность ОИС, права на который оцениваются, может быть подтверждена наличием сделок (в том числе по заключению лицензионных договоров) с ОИС, права на который оцениваются, или аналогичными объектами. Дополнительно для оценки объекта в целях залога может быть представлена информация о сделках с компаниями, для которых аналогичные объекты являются бизнесобразующими, и (или) ретроспективные данные в рамках деятельности с использованием ОИС, свидетельствующие о положительной динамике объемов продаж продукции (товаров, работ, услуг) при использовании ОИС, права на который оцениваются, и (или) о высокой вероятности коммерциализации ОИС, права на который оцениваются.

VII. Согласование результатов оценки

22. Согласование результатов оценки объекта оценки, полученных с использованием различных методов и подходов к оценке, осуществляется в соответствии с требованиями ФСО V.

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания с 2005 года оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании с опытом в оценке более 20 лет.

Оценщики состоят в Экспертном совете саморегулируемой организации оценщиков - Экспертный совет Ассоциации "Русское общество оценщиков".

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Свидетельства, рекомендации, аттестаты и полисы:

Основные положения ФСО XI

1. Положения ФСО XI распространяются на проведение оценки отдельных объектов оценки, являющихся интеллектуальной собственностью (в том числе отнесенных к нематериальным активам), совокупности таких объектов, а также сложных объектов. НМА, не указанных в пункте 1 ФСО XI, применяются иные федеральные стандарты оценки (в зависимости от описания объекта оценки).

2. Для целей ФСО XI объектами оценки могут выступать исключительные права на РИД и (или) приравненные к ним СИ, которым предоставляется правовая охрана (интеллектуальная собственность), указанные в статье 1225 ГК РФ, или права использования таких РИД и (или) СИ, являющиеся объектами гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте, а также аналогичные права на совокупность таких объектов, а также исключительное право на сложный объект (в соответствии со статьей 1240 ГК РФ), включающий несколько охраняемых РИД или право использования таких объектов.

3. В задании на оценки могут быть указаны величины, которые необходимо определить помимо стоимости объекта оценки, в том числе: … расчетная величина размера убытков (реального ущерба, упущенной выгоды) за неправомерное использование или нарушение исключительного права на результаты интеллектуальной деятельности и (или) приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана.

4. В случае если деятельность, связанная с производством и (или) реализацией продукции (товаров, работ или услуг), осуществляемая с использованием ОИС, права на который оцениваются, представляющего собой совокупность ОИС, не соответствует наиболее эффективному использованию ОИС, права на который оцениваются, или будет прекращена в связи с ее экономической нецелесообразностью, то такой ОИС, права на который оцениваются, необходимо рассматривать как набор самостоятельных ОИС, каждый из которых оценивается отдельно в соответствии с настоящим ФСО XI. Наиболее эффективное использование отдельного ОИС может отличаться от его наиболее эффективного использования в составе совокупности ОИС.

5. При определении стоимости объекта оценки оценщик должен произвести поэтапный анализ и расчеты в соответствии с положениями федерального стандарта оценки «Подходы и методы оценки (ФСО V)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. N 200 (далее – ФСО V).

6. Доходный подход предусматривает дисконтирование денежных потоков (будущих экономических выгод), генерируемых ОИС, права на который оцениваются, или капитализацию годового чистого дохода (выгоды, эффект), включая доходы от возможного возмездного предоставления другим лицам доступа к экономическим выгодам от использования ОИС, права на который оцениваются. В рамках оценки ОИС, права на который оцениваются, дополнительно следует учитывать любые доступные для правообладателя такого объекта налоговые выгоды и преимущества (в том числе эффекты от амортизации).

7. Стоимость объекта оценки определяется затратным подходом, когда существует возможность воссоздания ОИС, права на который оцениваются, путем определения затрат на его воспроизводство или замещение.

8. При применении сравнительного подхода к оценки объекта оценки стоимость определяется оценщиком с использованием следующей информации:

- об условиях сделок, а также о предложениях на продажу и покупку аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки информация доступна;

- о влиянии ценообразующих факторов аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов.

9. При определении стоимости объекта оценки для целей залога оценщик следует требованиям к проведению оценки в соответствии с положениями федерального стандарта оценки «Оценка для целей залога (ФСО № 9)», утвержденного приказом Минэкономразвития России от 1 июня 2015 г. № 3274. В отчете об оценке объекта оценки для целей залога оценщик в отдельном разделе должен отразить результаты анализа.

10. Ликвидность ОИС, права на который оцениваются, может быть подтверждена наличием сделок (в том числе по заключению лицензионных договоров) с ОИС, права на который оцениваются, или аналогичными объектами. Дополнительно для оценки объекта в целях залога может быть представлена информация о сделках с компаниями, для которых аналогичные объекты являются бизнесобразующими, и (или) ретроспективные данные в рамках деятельности с использованием ОИС, свидетельствующие о положительной динамике объемов продаж продукции (товаров, работ, услуг) при использовании ОИС, права на который оцениваются, и (или) о высокой вероятности коммерциализации ОИС, права на который оцениваются.

11. Согласование результатов оценки объекта оценки, полученных с использованием различных методов и подходов к оценке, осуществляется в соответствии с требованиями ФСО V.

НМА действующего предприятия (бизнеса), оценка стоимости которых не подпадают под действие ФСО XI

- бизнесобразующая технология (генерирующая единица);

- имена доменов, сайты, искусственный интеллект, неидентифицируемые как программы для ЭВМ или базы данных;

- заголовки СМИ;

- контрактные права;

- неконтрактные взаимоотношения;

- права и привилегии, не относящиеся к интеллектуальным правам;

- лояльность клиентов;

- персонал (человеческий капитал, собранная рабочая сила);

- гудвилл (деловая репутация);

- цифровые права (виртуальные (цифровые) объекты, большие данные, цифровые произведения и другие прочие цифровые активы, неидентифицируемые как ПрЭВМ или БД)

Страница 4 из 5

- Вы здесь:

-

Главная

- Законы об оценочной деятельности