Изменения в Федеральных стандартах оценки

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 14 апреля 2022 г. № 200

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ ОЦЕНКИ И О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НЕКОТОРЫЕ ПРИКАЗЫ МИНЭКОНОМРАЗВИТИЯ РОССИИ О ФЕДЕРАЛЬНЫХ СТАНДАРТАХ ОЦЕНКИ

В соответствии со статьями 19 и 20 Федерального закона от 29 июля 1998 г. №135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, №31, ст. 3813; 2016, №23, ст. 3296), подпунктом 5.2.2 Положения о Министерстве экономического развития Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 5 июня 2008 г. №437 (Собрание законодательства Российской Федерации, 2008, №24, ст. 2867; 2020, №7, ст. 855), приказываю:

1. Утвердить прилагаемые:

- федеральный стандарт оценки "Структура федеральных стандартов оценки и основные

- понятия, используемые в федеральных стандартах оценки (ФСО I)" (приложение № 1);

- федеральный стандарт оценки "Виды стоимости (ФСО II)" (приложение № 2);

- федеральный стандарт оценки "Процесс оценки (ФСО III)" (приложение № 3);

- федеральный стандарт оценки "Задание на оценку (ФСО IV)" (приложение № 4);

- федеральный стандарт оценки "Подходы и методы оценки (ФСО V)" (приложение № 5);

- федеральный стандарт оценки "Отчет об оценке (ФСО VI)" (приложение № 6);

- изменения, которые вносятся в некоторые приказы Минэкономразвития России о федеральных стандартах оценки (приложение № 7).

2. Признать утратившими силу:

- приказ Минэкономразвития России от 22 октября 2010 г. № 508 "Об утверждении Федерального стандарта оценки "Определение кадастровой стоимости (ФСО № 4)";

- приказ Минэкономразвития России от 20 мая 2015 г. №297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)";

- "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО № 2)";

- приказ Минэкономразвития России от 20 мая 2015 г. № 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО № 3)";

- приказ Минэкономразвития России от 22 июня 2015 г. № 388 "О внесении изменений в Федеральный стандарт оценки "Определение кадастровой стоимости (ФСО № 4)", утвержденный приказом Минэкономразвития России от 22 октября 2010 г. № 508";

- приказ Минэкономразвития России от 17 ноября 2016 г. № 721 "Об утверждении Федерального стандарта оценки "Определение ликвидационной стоимости (ФСО № 12)";

- приказ Минэкономразвития России от 17 ноября 2016 г. № 722 "Об утверждении Федерального стандарта оценки "Определение инвестиционной стоимости (ФСО № 13)";

- приказ Минэкономразвития России от 6 декабря 2016 г. № 785 "О внесении изменений в Федеральный стандарт оценки "Требования к отчету об оценке "ФСО № 3)", утвержденный приказом Минэкономразвития России от 20 мая 2015 г. № 209".

Министр

М.Г. Решетников

Настоящий приказ вступает в силу по истечении 180 дней со дня его официального опубликования.

Федеральные стандарты оценки

ФСО V - «Подходы и методы оценки»

ФСО № 9-«Оценка для целей залога»

ФСО № 10-«Оценка стоимости машин и оборудования»

ФСО № 11-«Оценка НМА и интеллектуальной собственности»

ФСО №12- «Определение ликвидационной стоимости»

ФСО №13-«Определение инвестиционной стоимости»

Изменения в федеральном стандарте оценки "Порядок проведения экспертизы, требования к экспертному заключению и порядку его утверждения (ФСО № 5)", утвержденном приказом Минэкономразвития России от 4 июля 2011 г. № 328 с изменениями, внесенными приказом Минэкономразвития России от 20 февраля 2017 г. № 71 "О внесении изменений в приказ Минэкономразвития России от 4 июля 2011 г. № 328 "Об утверждении Федерального стандарта оценки "Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения (ФСО № 5)":

- в пункте 4: в абзаце первом второе предложение исключить; в абзаце четвертом слова "приказом Минэкономразвития России от 25 декабря 2015 г. № 989 (зарегистрирован в Минюсте России 21 марта 2016 г., регистрационный № 41484)" заменить словами "уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности";

- в абзаце втором пункта 6 слово "оплаты" заменить словом "платы";

- в пункте 7 слова "законодательством Российской Федерации," исключить;

- в пункте 12 слова "актам в области оценочной деятельности" заменить словами "нормативным правовым актам Российской Федерации в области оценочной деятельности, утверждаемым уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности";

- пункт 14 изложить в следующей редакции: "14. При проведении экспертизы отчета об оценке эксперт использует информацию, доступную участникам рынка на дату оценки. В отношении информации, которая стала доступна после даты оценки, эксперт руководствуется положениями пункта 12 Федерального стандарта оценки "Процесс оценки (ФСО III)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200";

- в пункте 16:

- подпункт "в" изложить в следующей редакции: "в) сведения о заказчике экспертизы отчета об оценке или ином органе, инициировавшем проведение экспертизы отчета об оценке: фамилия, имя, отчество (при наличии) физического лица; реквизиты юридического лица - полное и (или) сокращенное наименование, основной государственный регистрационный номер или иной регистрационный номер юридического лица, место нахождения";

- подпункт "д" после слов "(дата составления и порядковый номер отчета об оценке," дополнить словами "вид определяемой стоимости, цель оценки, предпосылки стоимости, допущения оценки,";

- подпункт "и" изложить в следующей редакции: "и) результаты проверки соответствия цели оценки установленному виду стоимости, предпосылок вида стоимости предполагаемому использованию объекта оценки, обоснованности выбранных оценщиком методов оценки в рамках каждого из использованных оценщиком подходов к оценке, корректности сделанных в процессе оценки допущений и проверки соответствия выполненного в отчете расчета стоимости объекта оценки соответствующим подходам и методам";

- в абзаце втором пункта 17 слова ", а в случае проведения экспертизы отчета об оценке об определении рыночной стоимости объекта оценки или в случаях, установленных федеральными стандартами оценки, также" заменить словами "саморегулируемой организации оценщиков, членом которой является оценщик, подписавший отчет об оценке и";

- абзац первый пункта 18 после слов "должно содержать" дополнить словом "также";

- пункт 20 изложить в следующей редакции: "20. Экспертное заключение составляется в письменной форме в соответствии с требованиями Федерального закона, федеральных стандартов оценки, стандартов и правил оценочной деятельности саморегулируемой организации оценщиков, членом экспертного совета которой является эксперт (эксперты), проводящий (проводящие) экспертизу отчета об оценке, и должно быть пронумеровано постранично, подписано экспертом (экспертами), проводившим (проводившими) экспертизу отчета об оценке, утверждено руководителем экспертного совета саморегулируемой организации оценщиков либо иным уполномоченным лицом, являющимся членом экспертного совета саморегулируемой организации оценщиков, заверено руководителем исполнительного органа саморегулируемой организации оценщиков или иным уполномоченным лицом и утверждено в порядке, установленном саморегулируемой организацией оценщиков в соответствии с требованиями настоящего Федерального стандарта оценки. Экспертное заключение в форме документа на бумажном носителе должно быть прошито и скреплено печатью саморегулируемой организации оценщиков. Экспертное заключение в форме электронного документа должно быть подписано усиленной квалифицированной электронной подписью в соответствии с законодательством Российской Федерации.";

- абзац третий пункта 21 после слов "либо иным уполномоченным лицом" дополнить словами ", являющимся членом экспертного совета саморегулируемой организации оценщиков";

- пункт 22 изложить в следующей редакции: "22. О результатах экспертизы отчета об оценке саморегулируемая организация оценщиков в течение десяти дней с даты подписания экспертного заключения на отчет уведомляет оценщика или оценщиков, которые подписали такой отчет, любым доступным способом, обеспечивающим возможность подтверждения факта уведомления, а также направляет копии экспертных заключений в саморегулируемые организации оценщиков, членами которых являются оценщики, подписавшие отчет (в случае если оценщик или оценщики, подписавшие отчет, на который подготовлено экспертное заключение, являются членами другой саморегулируемой организации). Копия экспертного заключения может быть направлена в форме электронного документа.".

Изменения в федеральном стандарте оценки "Оценка недвижимости (ФСО №7)", утвержденном приказом Минэкономразвития России от 25 сентября 2014 г. №611:

- в пункте 1 слова "федеральных стандартов оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)", "Цель оценки и виды стоимости (ФСО №2)", "Требования к отчету об оценке (ФСО № 3)" (далее соответственно - ФСО № 1, ФСО № 2, ФСО № 3)" заменить словами "федерального стандарта оценки "Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО I), федерального стандарта оценки "Виды стоимости (ФСО II)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО II), федерального стандарта оценки "Процесс оценки (ФСО III)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО III), федерального стандарта оценки "Задание на оценку (ФСО IV)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО IV), федерального стандарта оценки "Подходы и методы оценки (ФСО V)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО V), федерального стандарта оценки "Отчет об оценке (ФСО VI)", утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО VI),";

- в пункте 2 слова "установленные ФСО № 1, ФСО № 2, ФСО № 3" заменить словами "установленные общими стандартами оценки ФСО I - ФСО VI";

- абзац первый пункта 8 изложить в следующей редакции: "8. Задание на оценку объекта недвижимости должно содержать следующую дополнительную к указанной в общих стандартах оценки ФСО I - ФСО VI информацию:";

- пункт 26 признать утратившим силу;

- в пункте 29 слова "ФСО № 1, ФСО № 2, ФСО № 3" заменить словами "общих стандартов оценки ФСО I - ФСО VI".

Изменения в федеральном стандарте оценки «Оценка бизнеса (ФСО № 8)», утвержденном приказом Минэкономразвития России от 1 июня 2015 г. № 326:

- абзац второй пункта 5 изложить в следующей редакции: «Задание на оценку должно содержать следующую дополнительную к указанной в федеральном стандарте оценки "Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)", утвержденном приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО I), федеральном стандарте оценки "Виды стоимости (ФСО II)", утвержденном приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО II), федеральном стандарте оценки "Процесс оценки (ФСО III)", утвержденном приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО III), федеральном стандарте оценки "Задание на оценку (ФСО IV)", утвержденном приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО IV), федеральном стандарте оценки "Подходы и методы оценки (ФСО V)", утвержденном приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО V), федеральном стандарте оценки "Отчет об оценке (ФСО VI)", утвержденном приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО VI), информацию:»;

- раздел V признать утратившим силу;

- в пункте 14 слова "ФСО № 1, федеральных стандартов оценки "Цель оценки и виды стоимости (ФСО № 2)", "Требованиями к отчету об оценке (ФСО № 3)" заменить словами "общих стандартов оценки ФСО I - ФСО VI".

Изменения в федеральном стандарте оценки «Оценка для целей залога (ФСО №9)», утвержденном приказом Минэкономразвития России от 1 июня 2015 г. № 327:

- в пункте 1 слова "федеральных стандартов оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», «Цель оценки и виды стоимости (ФСО № 2)", "Требования к отчету об оценке (ФСО № 3)» (далее соответственно - ФСО № 1, ФСО № 2, ФСО № 3) заменить словами «федерального стандарта оценки «Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО I), федерального стандарта оценки «Виды стоимости (ФСО II)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО II), федерального стандарта оценки «Процесс оценки (ФСО III)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО III), федерального стандарта оценки «Задание на оценку (ФСО IV)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО IV), федерального стандарта оценки «Подходы и методы оценки (ФСО V)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО V), федерального стандарта оценки «Отчет об оценке (ФСО VI)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО VI)";

- в пункте 2 слова "ФСО № 1, ФСО № 2, ФСО № 3" заменить словами «общими стандартами оценки ФСО I - ФСО VI»;

- абзац первый пункта 8 изложить в следующей редакции: «8. Отчет об оценке должен содержать следующие дополнительные к указанным в общих стандартах оценки ФСО I - ФСО VI результаты:»;

- в абзаце первом пункта 10 слова «ФСО № 1» заменить словами «общих стандартах оценки ФСО I - ФСО VI»;

- в пункте 21 слова «ФСО № 1, ФСО № 2, ФСО № 3» заменить словами «общих стандартов оценки ФСО I - ФСО VI».

Изменения в федеральном стандарте оценки «Оценка стоимости машин и оборудования (ФСО № 10)», утвержденном приказом Минэкономразвития России от 1 июня 2015 г. № 328:

- в пункте 1 слова «федеральных стандартов оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», «Цель оценки и виды стоимости (ФСО № 2)», «Требования к отчету об оценке (ФСО № 3)» (далее соответственно - ФСО № 1, ФСО № 2, ФСО № 3)» заменить словами «федерального стандарта оценки «Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО I), федерального стандарта оценки «Виды стоимости (ФСО II)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО II), федерального стандарта оценки «Процесс оценки (ФСО III)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО III), федерального стандарта оценки «Задание на оценку (ФСО IV)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО IV), федерального стандарта оценки «Подходы и методы оценки (ФСО V)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО V), федерального стандарта оценки «Отчет об оценке (ФСО VI)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО VI)";

- в абзаце первом пункта 6 слова «ФСО № 1» заменить словами «общих стандартах оценки ФСО I - ФСО VI2;

- в абзаце первом пункта 7 слова «ФСО № 1» заменить словами «общих стандартах оценки ФСО I - ФСО VI»;

- раздел VI признать утратившим силу;

- в пункте 17 слова «ФСО № 1, ФСО № 2, ФСО № 3» заменить словами «общих стандартов оценки ФСО I - ФСО VI».

Изменения в федеральном стандарте оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)", утвержденном приказом Минэкономразвития России от 22 июня 2015 г. № 385:

- в пункте 1 слова "федеральных стандартов оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», «Цель оценки и виды стоимости (ФСО № 2)», «Требования к отчету об оценке (ФСО № 3)» (далее соответственно - ФСО № 1, ФСО № 2, ФСО № 3)» заменить словами «федерального стандарта оценки «Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО I), федерального стандарта оценки «Виды стоимости (ФСО II)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО II), федерального стандарта оценки «Процесс оценки (ФСО III)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО III), федерального стандарта оценки «Задание на оценку (ФСО IV)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО IV), федерального стандарта оценки «Подходы и методы оценки (ФСО V)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО V), федерального стандарта оценки «Отчет об оценке (ФСО VI)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200 (далее - ФСО VI)";

- в абзаце первом пункта 8 слова «ФСО № 1» заменить словами «общих стандартах оценки ФСО I - ФСО VI»;

- раздел VIII признать утратившим силу;

- в пункте 20 слова «ФСО № 1, ФСО № 2, ФСО № 3» заменить словами «общих стандартов оценки ФСО I - ФСО VI».

Нас рекомендуют:

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания с 2005 года оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании с опытом в оценке более 20 лет.

Оценщики состоят в Экспертном совете саморегулируемой организации оценщиков - Экспертный совет Ассоциации "Русское общество оценщиков".

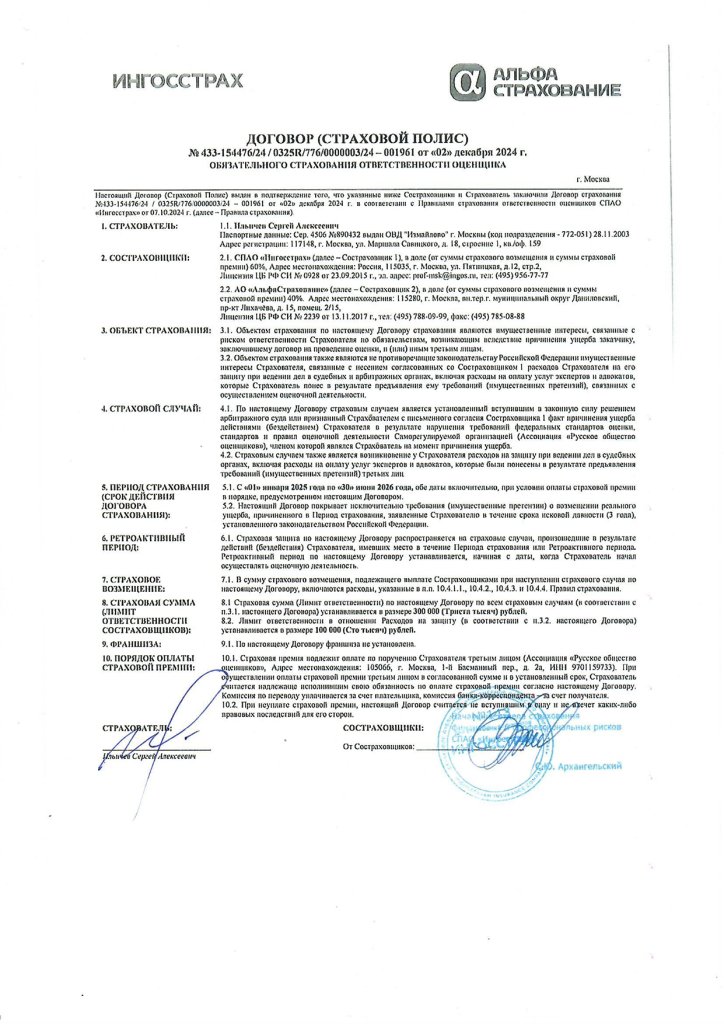

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Наш адрес: г. Москва, ул. Давыдковская, дом 3

ст. метро "Славянский бульвар"

Свидетельства, рекомендации, аттестаты и полисы:

Статья 24.18 Федерального закона от 29 июля 1998 года № 135-ФЗ

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

"Об оценочной деятельности в Российской Федерации" N 135-ФЗ

29 июля 1998 года № 135-ФЗ

Статья 24.18. Рассмотрение споров о результатах определения кадастровой стоимости

Результаты определения кадастровой стоимости могут быть оспорены юридическими лицами в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц, а также органами государственной власти, органами местного самоуправления в отношении объектов недвижимости, находящихся в государственной или муниципальной собственности (за исключением случаев, установленных настоящей статьей), в суде и комиссии по рассмотрению споров о результатах определения кадастровой стоимости (далее - комиссия).

(в ред. Федерального закона от 29.07.2017 N 274-ФЗ)

Результаты определения кадастровой стоимости могут быть оспорены физическими лицами в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц, в суде или комиссии.

Для оспаривания физическими лицами результатов определения кадастровой стоимости в суде предварительное обращение в комиссию не является обязательным.

В случае оспаривания результатов определения кадастровой стоимости рыночная стоимость объекта недвижимости должна быть установлена на дату, по состоянию на которую установлена его кадастровая стоимость. Комиссия создается органом, осуществляющим функции по государственной кадастровой оценке, на территории соответствующего субъекта Российской Федерации.

В состав комиссии входят представители органа исполнительной власти субъекта Российской Федерации, органа, осуществляющего функции по государственной кадастровой оценке, федерального органа исполнительной власти, уполномоченного Правительством Российской Федерации на осуществление государственного кадастрового учета, государственной регистрации прав, ведение Единого государственного реестра недвижимости и предоставление сведений, содержащихся в Едином государственном реестре недвижимости, его территориальных органов или подведомственного ему государственного бюджетного учреждения, наделенного соответствующими полномочиями в соответствии с решением такого органа (далее - орган регистрации прав) и подлежащие обязательной ротации не менее чем на семьдесят пять процентов один раз в три года представители предпринимательского сообщества, саморегулируемых организаций оценщиков.

(в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

Требования к входящим в состав комиссии представителям предпринимательского сообщества, саморегулируемых организаций оценщиков, порядок создания и работы комиссии, включая порядок представления кандидатур для включения в состав комиссии, в том числе в целях ротации (далее - порядок создания и работы комиссии), формы принимаемых комиссией документов устанавливаются уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию в области оценочной деятельности.

При этом лица, замещающие государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, должности государственной и муниципальной службы, должны составлять не более половины членов состава комиссии.

Кандидатуры представителей предпринимательского сообщества, в том числе в целях ротации, выдвигаются некоммерческими организациями, основанными на членстве и объединяющими потребителей оценочных услуг.

Для оспаривания результатов определения кадастровой стоимости в комиссии юридические лица, физические лица в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц, и органы государственной власти, органы местного самоуправления в отношении объектов недвижимости, находящихся в государственной или муниципальной собственности (далее также - заявители), обращаются в комиссию с заявлением о пересмотре результатов определения кадастровой стоимости (далее - заявление о пересмотре кадастровой стоимости).

Заявление о пересмотре кадастровой стоимости может быть подано в комиссию в период с даты внесения в Единый государственный реестр недвижимости результатов определения кадастровой стоимости по дату внесения в Единый государственный реестр недвижимости результатов определения кадастровой стоимости, полученных при проведении очередной государственной кадастровой оценки или в соответствии со статьей 24.19 настоящего Федерального закона, но не позднее чем в течение пяти лет с даты внесения в Единый государственный реестр недвижимости оспариваемых результатов определения кадастровой стоимости.

(в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

Основанием для пересмотра результатов определения кадастровой стоимости является:

- недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости;

- установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость.

С заявлением о пересмотре кадастровой стоимости на основании недостоверности сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, в комиссию могут обратиться юридические лица, физические лица в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц, а также органы государственной власти, органы местного самоуправления в отношении объектов недвижимости, расположенных на территории субъекта Российской Федерации или муниципального образования.

С заявлением о пересмотре кадастровой стоимости на основании установления в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую была установлена его кадастровая стоимость, в комиссию могут обратиться юридические лица, физические лица в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц, а также органы государственной власти, органы местного самоуправления, в отношении объектов недвижимости, находящихся в государственной или муниципальной собственности.

В целях выявления основания для пересмотра результатов определения кадастровой стоимости объекта недвижимости заявитель вправе обратиться к заказчику работ в случае, если кадастровая стоимость объекта недвижимости определена в ходе проведения государственной кадастровой оценки, или в орган, осуществляющий функции по государственной кадастровой оценке, в случае, если кадастровая стоимость объекта недвижимости определена в соответствии со статьей 24.19 настоящего Федерального закона, с запросом о предоставлении сведений об объекте недвижимости, использованных при определении его кадастровой стоимости.

В течение семи рабочих дней с даты поступления указанного запроса заказчик работ и орган, осуществляющий функции по государственной кадастровой оценке, обязаны предоставить заявителю соответствующие сведения.

К заявлению о пересмотре кадастровой стоимости прилагаются:

- выписка из Единого государственного реестра недвижимости о кадастровой стоимости объекта недвижимости, содержащая сведения об оспариваемых результатах определения кадастровой стоимости; (в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

- нотариально заверенная копия правоустанавливающего или правоудостоверяющего документа на объект недвижимости в случае, если заявление о пересмотре кадастровой стоимости подается лицом, обладающим правом на объект недвижимости;

- документы, подтверждающие недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, в случае, если заявление о пересмотре кадастровой стоимости подается на основании недостоверности указанных сведений;

- отчет, составленный на бумажном носителе и в форме электронного документа, в случае, если заявление о пересмотре кадастровой стоимости подается на основании установления в отношении объекта недвижимости его рыночной стоимости;

- абзац утратил силу. - Федеральный закон от 02.06.2016 N 172-ФЗ.

Заявление о пересмотре кадастровой стоимости без приложения указанных документов к рассмотрению не принимается.

К заявлению о пересмотре кадастровой стоимости также могут прилагаться иные документы.

Заявление о пересмотре кадастровой стоимости рассматривается комиссией в течение одного месяца с даты его поступления.

В семидневный срок с даты поступления заявления о пересмотре кадастровой стоимости комиссия направляет уведомление о поступлении данного заявления и принятии его к рассмотрению с указанием даты его рассмотрения в орган местного самоуправления, на территории которого расположен объект недвижимости, результаты определения кадастровой стоимости которого оспариваются, и лицу, обладающему правом на такой объект недвижимости.

Для получения информации, необходимой для работы комиссии, председатель комиссии вправе обратиться с запросом к исполнителю работ по определению кадастровой стоимости, результаты определения которой оспариваются, и (или) к оценщикам, составившим отчет, содержащий результаты определения кадастровой стоимости, которые оспариваются, и (или) к оценщикам, составившим отчет об определении рыночной стоимости объекта недвижимости, кадастровая стоимость которого оспаривается, в случаях и в порядке, которые предусмотрены порядком создания и работы комиссии.

Если основанием подачи заявления о пересмотре кадастровой стоимости была недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, по результатам рассмотрения данного заявления комиссия вправе принять одно из следующих решений:

- об отклонении заявления о пересмотре кадастровой стоимости в случае использования достоверных сведений об объекте недвижимости при определении кадастровой стоимости;

- о пересмотре результатов определения кадастровой стоимости в случае недостоверности сведений об объекте недвижимости, использованных при определении его кадастровой стоимости.

В случае принятия решения о пересмотре результатов определения кадастровой стоимости на основании недостоверности сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, заказчик работ обеспечивает определение кадастровой стоимости объекта недвижимости, в отношении которого было принято указанное решение, в порядке, установленном уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности.

В случае, если заявление о пересмотре кадастровой стоимости подано на основании установления в отчете рыночной стоимости объекта недвижимости, комиссия принимает решение об определении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости или отклоняет заявление о пересмотре кадастровой стоимости в случаях, предусмотренных порядком создания и работы комиссии.

Заседание комиссии является правомочным, если на нем присутствует не менее половины ее членов. Порядок голосования комиссии устанавливается порядком создания и работы комиссии.

В течение пяти рабочих дней с даты принятия по результатам рассмотрения заявления о пересмотре кадастровой стоимости соответствующего решения комиссия уведомляет об этом лицо, обладающее правом на объект недвижимости, результаты определения кадастровой стоимости которого оспариваются, и орган местного самоуправления, на территории которого расположен объект недвижимости.

Решения комиссии могут быть оспорены в суде.

Решение комиссии об определении кадастровой стоимости земельного участка в размере его рыночной стоимости может быть оспорено в суде органом местного самоуправления, органом государственной власти города федерального значения Москвы, Санкт-Петербурга или Севастополя в отношении земельного участка, не находящегося в собственности муниципального образования либо города федерального значения Москвы, Санкт-Петербурга или Севастополя, но расположенного на соответствующей территории, в случае, если по заявлению собственника этого земельного участка его кадастровая стоимость была существенно снижена на основании установления рыночной стоимости, чем могут быть затронуты права и законные интересы данного муниципального образования либо города федерального значения Москвы, Санкт-Петербурга или Севастополя, в том числе связанные с поступлениями налоговых доходов в местный бюджет или бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя.

(часть двадцать восьмая введена Федеральным законом от 29.07.2017 N 274-ФЗ)

Результаты определения кадастровой стоимости могут быть оспорены юридическими лицами в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц, а также органами государственной власти, органами местного самоуправления в отношении объекта недвижимости, находящегося в государственной или муниципальной собственности, в суде по основаниям недостоверности сведений об объекте недвижимости, использованных при определении его кадастровой стоимости или установлении в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость, только в случае отклонения комиссией заявления о пересмотре кадастровой стоимости, поданного по соответствующему основанию, либо в случае, если заявление о пересмотре кадастровой стоимости не рассмотрено комиссией в установленный настоящей статьей срок.

В случае оспаривания результатов определения кадастровой стоимости в суде по основаниям для их пересмотра, предусмотренным частью одиннадцатой настоящей статьи, решение комиссии не является предметом рассмотрения при рассмотрении требований заявителя.

(в ред. Федерального закона от 29.07.2017 N 274-ФЗ)

В случае принятия комиссией решения о пересмотре результатов определения кадастровой стоимости в течение пяти рабочих дней с даты его принятия комиссия направляет в орган, осуществляющий функции по государственной кадастровой оценке, и орган регистрации прав копию указанного решения. В случае принятия комиссией решения о пересмотре результатов определения кадастровой стоимости на основании определения в отношении объекта недвижимости его рыночной стоимости комиссия в течение пяти рабочих дней с даты принятия такого решения также направляет:

(в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

- отчет об оценке рыночной стоимости объекта недвижимости, который составлен в форме электронного документа и на основании которого оспорена кадастровая стоимость, в орган, осуществляющий функции по государственной кадастровой оценке; (в ред. Федерального закона от 02.06.2016 N 172-ФЗ)

- сведения о кадастровой стоимости в орган регистрации прав.

(в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

Части тридцать первая - тридцать вторая утратили силу. - Федеральный закон от 02.06.2016 N 172-ФЗ.

Выдержки из ГПК РФ от 14.11.2002 № 138-ФЗ ред. от 30.10.2017

"Гражданский процессуальный кодекс Российской Федерации"

от 14.11.2002 № 138-ФЗ

(ред. от 30.10.2017)

Статья 79. Назначение экспертизы

1. При возникновении в процессе рассмотрения дела вопросов, требующих специальных знаний в различных областях науки, техники, искусства, ремесла, суд назначает экспертизу. Проведение экспертизы может быть поручено судебно-экспертному учреждению, конкретному эксперту или нескольким экспертам.

2. Каждая из сторон и другие лица, участвующие в деле, вправе представить суду вопросы, подлежащие разрешению при проведении экспертизы. Окончательный круг вопросов, по которым требуется заключение эксперта, определяется судом. Отклонение предложенных вопросов суд обязан мотивировать.

Стороны, другие лица, участвующие в деле, имеют право просить суд назначить проведение экспертизы в конкретном судебно-экспертном учреждении или поручить ее конкретному эксперту; заявлять отвод эксперту; формулировать вопросы для эксперта; знакомиться с определением суда о назначении экспертизы и со сформулированными в нем вопросами; знакомиться с заключением эксперта; ходатайствовать перед судом о назначении повторной, дополнительной, комплексной или комиссионной экспертизы.

3. При уклонении стороны от участия в экспертизе, непредставлении экспертам необходимых материалов и документов для исследования и в иных случаях, если по обстоятельствам дела и без участия этой стороны экспертизу провести невозможно, суд в зависимости от того, какая сторона уклоняется от экспертизы, а также какое для нее она имеет значение, вправе признать факт, для выяснения которого экспертиза была назначена, установленным или опровергнутым.

Статья 80. Содержание определения суда о назначении экспертизы

1. В определении о назначении экспертизы суд указывает наименование суда; дату назначения экспертизы и дату, не позднее которой заключение должно быть составлено и направлено экспертом в суд, назначивший экспертизу; наименования сторон по рассматриваемому делу; наименование экспертизы; факты, для подтверждения или опровержения которых назначается экспертиза; вопросы, поставленные перед экспертом; фамилию, имя и отчество эксперта либо наименование экспертного учреждения, которому поручается проведение экспертизы; представленные эксперту материалы и документы для сравнительного исследования; особые условия обращения с ними при исследовании, если они необходимы; наименование стороны, которая производит оплату экспертизы.

(в ред. Федерального закона от 28.06.2009 № 124-ФЗ)

2. В определении суда также указывается, что за дачу заведомо ложного заключения эксперт предупреждается судом или руководителем судебно-экспертного учреждения, если экспертиза проводится специалистом этого учреждения, об ответственности, предусмотренной Уголовным кодексом Российской Федерации.

Статья 81. Получение образцов почерка для сравнительного исследования документа и подписи на документе

1. В случае оспаривания подлинности подписи на документе или ином письменном доказательстве лицом, подпись которого имеется на нем, суд вправе получить образцы почерка для последующего сравнительного исследования. О необходимости получения образцов почерка выносится определение суда.

2. Получение образцов почерка судьей или судом может быть проведено с участием специалиста.

3. О получении образцов почерка составляется протокол, в котором отражаются время, место и условия получения образцов почерка. Протокол подписывается судьей, лицом, у которого были получены образцы почерка, специалистом, если он участвовал в совершении данного процессуального действия.

Статья 82. Комплексная экспертиза

1. Комплексная экспертиза назначается судом, если установление обстоятельств по делу требует одновременного проведения исследований с использованием различных областей знания или с использованием различных научных направлений в пределах одной области знания.

2. Комплексная экспертиза поручается нескольким экспертам. По результатам проведенных исследований эксперты формулируют общий вывод об обстоятельствах и излагают его в заключении, которое подписывается всеми экспертами.

Эксперты, которые не участвовали в формулировании общего вывода или не согласны с ним, подписывают только свою исследовательскую часть заключения.

Статья 83. Комиссионная экспертиза

1. Комиссионная экспертиза назначается судом для установления обстоятельств двумя или более экспертами в одной области знания.

2. Эксперты совещаются между собой и, придя к общему выводу, формулируют его и подписывают заключение.

Эксперт, не согласный с другим экспертом или другими экспертами, вправе дать отдельное заключение по всем или отдельным вопросам, вызвавшим разногласия.

Статья 84. Порядок проведения экспертизы

1. Экспертиза проводится экспертами судебно-экспертных учреждений по поручению руководителей этих учреждений или иными экспертами, которым она поручена судом.

2. Экспертиза проводится в судебном заседании или вне заседания, если это необходимо по характеру исследований либо при невозможности или затруднении доставить материалы или документы для исследования в заседании.

3. Лица, участвующие в деле, вправе присутствовать при проведении экспертизы, за исключением случаев, если такое присутствие может помешать исследованию, совещанию экспертов и составлению заключения.

Статья 85. Обязанности и права эксперта

1. Эксперт обязан принять к производству порученную ему судом экспертизу и провести полное исследование представленных материалов и документов; дать обоснованное и объективное заключение по поставленным перед ним вопросам и направить его в суд, назначивший экспертизу; явиться по вызову суда для личного участия в судебном заседании и ответить на вопросы, связанные с проведенным исследованием и данным им заключением.

В случае, если поставленные вопросы выходят за пределы специальных знаний эксперта либо материалы и документы непригодны или недостаточны для проведения исследований и дачи заключения, эксперт обязан направить в суд, назначивший экспертизу, мотивированное сообщение в письменной форме о невозможности дать заключение.

Эксперт обеспечивает сохранность представленных ему для исследования материалов и документов и возвращает их в суд вместе с заключением или сообщением о невозможности дать заключение.

В случае невыполнения требования суда, назначившего экспертизу, о направлении заключения эксперта в суд в срок, установленный в определении о назначении экспертизы, при отсутствии мотивированного сообщения эксперта или судебно-экспертного учреждения о невозможности своевременного проведения экспертизы либо о невозможности проведения экспертизы по причинам, указанным в абзаце втором настоящей части, судом на руководителя судебно-экспертного учреждения или виновного в указанных нарушениях эксперта налагается штраф в размере до пяти тысяч рублей.

(абзац введен Федеральным законом от 28.06.2009 № 124-ФЗ)

2. Эксперт не вправе самостоятельно собирать материалы для проведения экспертизы; вступать в личные контакты с участниками процесса, если это ставит под сомнение его незаинтересованность в исходе дела; разглашать сведения, которые стали ему известны в связи с проведением экспертизы, или сообщать кому-либо о результатах экспертизы, за исключением суда, ее назначившего.

Эксперт или судебно-экспертное учреждение не вправе отказаться от проведения порученной им экспертизы в установленный судом срок, мотивируя это отказом стороны произвести оплату экспертизы до ее проведения. В случае отказа стороны от предварительной оплаты экспертизы эксперт или судебно-экспертное учреждение обязаны провести назначенную судом экспертизу и вместе с заявлением о возмещении понесенных расходов направить заключение эксперта в суд с документами, подтверждающими расходы на проведение экспертизы, для решения судом вопроса о возмещении этих расходов соответствующей стороной с учетом положений части первой статьи 96 и статьи 98 настоящего Кодекса.

(абзац введен Федеральным законом от 28.06.2009 № 124-ФЗ)

3. Эксперт, поскольку это необходимо для дачи заключения, имеет право знакомиться с материалами дела, относящимися к предмету экспертизы; просить суд о предоставлении ему дополнительных материалов и документов для исследования; задавать в судебном заседании вопросы лицам, участвующим в деле, и свидетелям; ходатайствовать о привлечении к проведению экспертизы других экспертов.

Статья 86. Заключение эксперта

1. Эксперт дает заключение в письменной форме.

2. Заключение эксперта должно содержать подробное описание проведенного исследования, сделанные в результате его выводы и ответы на поставленные судом вопросы. В случае, если эксперт при проведении экспертизы установит имеющие значение для рассмотрения и разрешения дела обстоятельства, по поводу которых ему не были поставлены вопросы, он вправе включить выводы об этих обстоятельствах в свое заключение.

3. Заключение эксперта для суда необязательно и оценивается судом по правилам, установленным в статье 67 настоящего Кодекса. Несогласие суда с заключением должно быть мотивировано в решении или определении суда.

4. На время проведения экспертизы производство по делу может быть приостановлено.

Статья 87. Дополнительная и повторная экспертизы

1. В случаях недостаточной ясности или неполноты заключения эксперта суд может назначить дополнительную экспертизу, поручив ее проведение тому же или другому эксперту.

2. В связи с возникшими сомнениями в правильности или обоснованности ранее данного заключения, наличием противоречий в заключениях нескольких экспертов суд может назначить по тем же вопросам повторную экспертизу, проведение которой поручается другому эксперту или другим экспертам.

3. В определении суда о назначении дополнительной или повторной экспертизы должны быть изложены мотивы несогласия суда с ранее данным заключением эксперта или экспертов.

Связаться с Оценщиком

Предоставляем консультацию от ведущего Оценщика с опытом в оценке более 20 лет.

Офис компании: ст. метро "Славянский бульвар", ул. Давыдковская, дом 3.

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

ФСО №13-"Определение инвестиционной стоимости"

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 14 апреля 2022 г.

№ 200

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ ОЦЕНКИ И О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НЕКОТОРЫЕ ПРИКАЗЫ МИНЭКОНОМРАЗВИТИЯ РОССИИ О ФЕДЕРАЛЬНЫХ СТАНДАРТАХ ОЦЕНКИ

В соответствии со статьями 19 и 20 Федерального закона от 29 июля 1998 г. №135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, №31, ст. 3813; 2016, №23, ст. 3296), подпунктом 5.2.2 Положения о Министерстве экономического развития Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 5 июня 2008 г. №437 (Собрание законодательства Российской Федерации, 2008, №24, ст. 2867; 2020, №7, ст. 855), приказываю:

Признать утратившим силу:

- приказ Минэкономразвития России от 17 ноября 2016 г. № 722 "Об утверждении Федерального стандарта оценки "Определение инвестиционной стоимости (ФСО № 13)".

Министр М.Г. Решетников

Настоящий приказ вступает в силу по истечении 180 дней со дня его официального опубликования.

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 17 ноября 2016 г. № 722

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТА ОЦЕНКИ "ОПРЕДЕЛЕНИЕ ИНВЕСТИЦИОННОЙ СТОИМОСТИ (ФСО № 13)"

В соответствии со статьей 20 Федерального закона от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3813; 2006, № 31, ст. 3456; 2010, № 30, ст. 3998; 2011, № 1, ст. 43; № 29, ст. 4291; 2014, № 30, ст. 4226; 2016, № 23, ст. 3296) приказываю:

Утвердить прилагаемый Федеральный стандарт оценки "Определение инвестиционной стоимости (ФСО № 13)".

Врио Министра

Е.И.ЕЛИН

Утвержден

приказом Минэкономразвития России

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

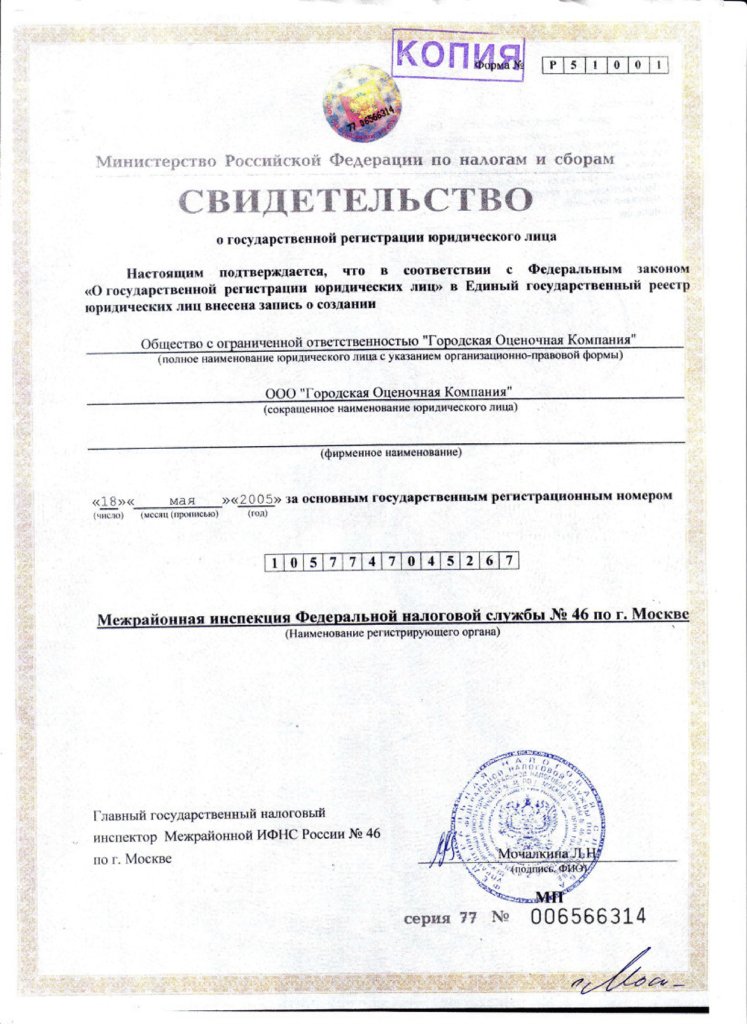

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

от 17.11.2016 № 722

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОПРЕДЕЛЕНИЕ ИНВЕСТИЦИОННОЙ СТОИМОСТИ (ФСО № 13)"

I. Общие положения

1. Настоящий Федеральный стандарт оценки разработан с учетом федеральных стандартов оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)" (далее - ФСО № 1), "Цель оценки и виды стоимости (ФСО № 2)", "Требования к отчету об оценке (ФСО № 3)" (далее - ФСО № 3) и определяет требования к определению инвестиционной стоимости.

2. Настоящий Федеральный стандарт оценки применяется субъектами оценочной деятельности при проведении оценки инвестиционной стоимости.

3. Понятие инвестиционной стоимости определено в статье 3 Федерального закона от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3813; 2002, № 46, ст. 4537; 2006, № 31, ст. 3456; 2010, № 30, ст. 3998; 2011, № 1, ст. 43; 2014, № 30, ст. 4226; 2016, № 27, ст. 4293) (далее - Федеральный закон № 135-ФЗ).

При определении инвестиционной стоимости объектов оценки рассчитывается объем денежных средств, отражающий полезный эффект от использования объекта оценки для конкретного лица или группы лиц (способность объекта оценки удовлетворять потребности конкретного лица или группы лиц) при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки.

Для целей настоящего Федерального стандарта оценки под инвестиционными целями использования объекта оценки понимаются цели конкретного лица или группы лиц, направленные на достижение определенного полезного эффекта от использования объекта оценки и обусловленные свойствами этого объекта и (или) условиями для конкретного лица (группы лиц), связанными с использованием объекта оценки, специфическими условиями возможной сделки с объектом оценки (например, объект не выставляется на открытый рынок, стороны сделки являются аффилированными лицами) либо наличием определенных правоустанавливающих документов или правовых актов, действительных исключительно для конкретного лица (группы лиц) во взаимоотношении с объектом оценки.

Полезный эффект от использования объекта оценки может быть реализован в получении различных экономических выгод (например, прибыль, дополнительное увеличение дохода, прирост стоимости имущества).

Применение понятия "инвестиционная стоимость", используемого для целей настоящего Федерального стандарта оценки, не следует отождествлять с понятием "инвестиционная деятельность".

II. Объекты оценки

4. Для целей настоящего Федерального стандарта оценки объектами оценки могут выступать объекты оценки, указанные в Федеральном законе № 135-ФЗ, оцениваемые с учетом полезного эффекта от их использования для конкретного лица или группы лиц, при этом возможность совершения сделок в отношении соответствующих объектов оценки может не учитываться.

III. Общие требования к проведению оценки

5. В отчете об оценке должны быть указаны сведения об обстоятельствах, обусловливающих определение инвестиционной стоимости объекта оценки.

6. Задание на оценку должно содержать следующую дополнительную к указанной в ФСО № 1 информацию:

- а) сведения о конкретном лице (группе лиц), в интересах которого определяется инвестиционная стоимость объекта оценки;

- б) сведения о предполагаемом использовании объекта оценки конкретным лицом или группой лиц, в интересах которых осуществляется оценка, после даты оценки (в том числе в составе иного имущества);

- в) сведения о предполагаемом периоде использования объекта оценки конкретным лицом (группой лиц);

- г) сведения об ожидаемой (конкретным лицом, в том числе заказчиком оценки) доходности функционирования или использования объекта оценки и (или) о предполагаемом полезном эффекте от использования объекта оценки конкретным лицом и (или) группой лиц (например, прибыль или дополнительное увеличение дохода, обусловленные использованием объекта оценки, прирост стоимости имущества);

- д) иные существенные факторы, относящиеся к объекту оценки, к обстоятельствам конкретного лица (группы лиц), обусловливающие предполагаемый полезный эффект от использования объекта оценки конкретным лицом и (или) группой лиц (при наличии таковых).

7. Задание на оценку может содержать следующую дополнительную к указанной в ФСО № 1 информацию:

- а) сведения о возможностях финансирования работ и (или) услуг, связанных с объектом оценки, отличных от сложившихся на рынке на дату оценки;

- б) сведения об объеме планируемых инвестиций, сроке (периоде) инвестирования (в случае предполагаемого изменения функционирования или использования объекта оценки);

- в) сведения о рисках функционирования или использования объекта оценки в соответствии с его предполагаемым (в соответствии с заданием на оценку) функционированием или использованием;

- г) сведения о связанных с местоположением объекта оценки характеристиках объекта оценки или его компонентов, влияющих на его привлекательность для конкретного покупателя;

- д) сведения о правовом статусе объекта оценки, отличном от сложившихся на рынке на дату оценки, или возможности его изменения в соответствии с нуждами конкретного пользователя;

- е) иные особые условия и обстоятельства.

8. В разделе основных фактов и выводов отчета об оценке инвестиционной стоимости объекта оценки, помимо сведений, предусмотренных ФСО № 3, указываются особенности применения определенной инвестиционной стоимости, связанные с инвестиционными целями использования объекта оценки конкретным лицом (группой лиц), в интересах которого (которой) определена инвестиционная стоимость.

IV. Применяемые подходы и методы

9. При определении инвестиционной стоимости объекта оценки применяется методология доходного подхода с учетом положений, содержащихся в федеральных стандартах оценки, устанавливающих требования к проведению оценки отдельных видов объектов оценки, и задания на оценку. При определении потока доходов необходимо учитывать конкретные инвестиционные цели использования объекта оценки.

V. Допущения, используемые при оценке инвестиционной стоимости

10. При оценке инвестиционной стоимости в рамках допущений могут быть указаны характеристики, свойства и (или) критерии, уточняющие будущее состояние объекта оценки, рыночной конъюнктуры или иных факторов, прямо или косвенно влияющих на стоимость объекта оценки. В случае наличия предпосылок к изменению характеристик (свойств) объекта оценки, имеющихся на дату оценки согласно информации, представленной заказчиком оценки, осуществление оценки объекта оценки должно производиться с учетом этих изменений.

11. При оценке инвестиционной стоимости объекта оценки могут учитываться факторы, приводящие к возникновению дополнительного элемента стоимости объекта оценки, создаваемого за счет сочетания нескольких активов (имущество, нематериальные активы и (или) имущественные права) с объектом оценки, когда объединенная стоимость может оказаться выше (или ниже), чем сумма стоимостей отдельных активов.

VI. Заключительные положения

12. В случае расхождений между требованиями настоящего Федерального стандарта оценки с требованиями других федеральных стандартов оценки приоритет имеет настоящий Федеральный стандарт оценки.

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Направить нам документы и информацию по объекту можно на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская оценочная компания более 20 лет оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании – это Специалисты с большим опытом по подготовке Отчетов об оценке коммерческой недвижимости, оценке бизнеса и имущественных комплексов.

Дополнительная профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Руководство и специалисты компании ответственно и внимательно подходят к выполнению поставленной Заказчиком задачи, предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Оценщики нашей компании являются членами саморегулируемой организации оценщиков, часть их избрана и включена в состав Экспертного совета Ассоциации "Русское общество оценщиков", которое было основано 05 марта 1993 года, и имеет 83 республиканских, краевых и областных региональных отделений по всей территории России.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Страница 2 из 5

- Вы здесь:

-

Главная

- Законы об оценочной деятельности