Постановление Верховного Суда Российской Федерации об оспаривании результатов определения кадастровой стоимости

Постановление Верховного Суда Российской Федерации об оспаривании результатов определения кадастровой стоимости №28

г. Москва 30 июня 2015 г.

О некоторых вопросах, возникающих при рассмотрении судами дел об оспаривании результатов определения кадастровой стоимости объектов недвижимости

В связи с вопросами, возникающими у судов при рассмотрении дел об оспаривании результатов определения кадастровой стоимости, Пленум Верховного Суда Российской Федерации, руководствуясь статьей 126 Конституции Российской Федерации, статьями 2 и 5 Федерального конституционного закона «О Верховном Суде Российской Федерации», постановляет дать следующие разъяснения:

1. Кадастровая стоимость земельных участков и отдельных объектов недвижимого имущества устанавливается для целей налогообложения и в иных, предусмотренных федеральными законами случаях (пункт 5 статьи 65 Земельного кодекса Российской Федерации (далее – ЗК РФ), статьи 375, 390, 402 Налогового кодекса Российской Федерации (далее – НК РФ), глава III1 Федерального закона от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее – Закон об оценочной деятельности). Для определения кадастровой стоимости земельных участков и отдельных объектов недвижимости (далее – объекты недвижимости) на основании решения исполнительного органа государственной власти субъекта Российской Федерации или в случаях, установленных законодательством субъекта Российской Федерации, по решению органа местного самоуправления (далее также – заказчик работ) проводится государственная кадастровая оценка, результаты которой вносятся в государственный кадастр недвижимости (статья 2412 Закона об оценочной деятельности).

2. Кадастровая стоимость также может быть определена в случаях, установленных в статье 2419 Закона об оценочной деятельности, либо установлена путем оспаривания результатов определения кадастровой стоимости, содержащихся в государственном кадастре недвижимости (статья 3 Закона об оценочной деятельности).

При этом под оспариванием результатов определения кадастровой стоимости понимается предъявление любого требования, возможным результатом удовлетворения которого является изменение кадастровой стоимости объектов недвижимости, включая оспаривание решений и действий (бездействия) комиссии по рассмотрению споров о результатах определения кадастровой стоимости (далее – Комиссия).

С учетом того, что сведения о кадастровой стоимости объектов недвижимости являются сведениями федерального государственного информационного ресурса (государственного кадастра недвижимости), носят общедоступный характер и используются для определения налоговых и иных платежей, утверждаются решением исполнительного органа государственной власти субъекта Российской Федерации или решением органа местного самоуправления, оспаривание сведений о результатах определения кадастровой стоимости осуществляется по правилам производства по делам, возникающим из публичных правоотношений; с 15 сентября 2015 года по правилам Кодекса административного судопроизводства Российской Федерации (пункт 11 части 2 статьи 7 Федерального закона от 24 июля 2007 года № 221-ФЗ «О государственном кадастре недвижимости» (далее – Закон о кадастре), статья 2412 Закона об оценочной деятельности, глава 25 Кодекса административного судопроизводства Российской Федерации (далее – КАС РФ), статья 1 Федерального закона от 8 марта 2015 года № 22-ФЗ «О введении в действие Кодекса административного судопроизводства Российской Федерации»).

Результаты определения кадастровой стоимости объекта недвижимости могут быть оспорены заявителем, а после 15 сентября 2015 года – административным истцом в судебном порядке посредством предъявления следующих требований:

- об установлении в отношении объекта недвижимости его рыночной стоимости; об изменении кадастровой стоимости в связи с выявлением недостоверных сведений об объекте оценки, использованных при определении его кадастровой стоимости, в том числе об исправлении технической и (или) кадастровой ошибки (далее – заявления о пересмотре кадастровой стоимости);

- об оспаривании решения или действия (бездействия) Комиссии.

3. Заявление о пересмотре кадастровой стоимости на основании пункта 8 части 1 статьи 26 Гражданского процессуального кодекса Российской Федерации (далее – ГПК РФ), пункта 15 статьи 20 КАС РФ подается в верховный суд республики, краевой, областной суд, суд города федерального значения, суд автономной области, суд автономного округа по месту нахождения заказчика работ либо государственного органа, определившего кадастровую стоимость в порядке статьи 2419 Закона об оценочной деятельности (статья 28 ГПК РФ, часть 2 статьи 24 КАС РФ).

В силу взаимосвязанных положений части 1 статьи 154 и части 1 статьи 246 ГПК РФ споры о пересмотре кадастровой стоимости разрешаются судом до истечения двух месяцев со дня поступления заявления в суд по правилам главы 23 ГПК РФ.

После введения в действие КАС РФ данные дела разрешаются в сроки, установленные статьей 141 КАС РФ в соответствии с правилами главы 25 КАС РФ.

4. В силу абзаца тридцать шестого статьи 2418 Закона об оценочной деятельности решения Комиссии могут быть оспорены в суде.

С учетом того, что целью обращения в Комиссию является пересмотр кадастровой стоимости, решение, действие (бездействие) Комиссии могут быть оспорены с соблюдением правил подсудности, установленных пунктом 8 части 1 статьи 26 ГПК РФ, пунктом 15 статьи 20 КАС РФ, в порядке и сроки, предусмотренные соответственно главой 25 ГПК РФ, главой 22 КАС РФ.

5. В целях соблюдения правил подсудности и подведомственности дел требования об оспаривании результатов определения кадастровой стоимости не подлежат совместному рассмотрению с иными требованиями, например, о пересмотре налоговых обязательств, арендных платежей (пункт 8 части 1 статьи 26 ГПК РФ, пункт 15 статьи 20 КАС РФ). В зависимости от субъектного состава участников спорных правоотношений судья отказывает в принятии заявления в части требований, не подлежащих совместному рассмотрению, на основании пункта 1 части 1 статьи 134 ГПК РФ, пункта 1 части 1 статьи 128 КАС РФ либо возвращает его в соответствии с пунктом 2 части 1 статьи 135 ГПК РФ, пунктом 2 части 1 статьи 129 КАС РФ.

В связи с тем, что правила производства по делам об оспаривании нормативных правовых актов установлены главой 24 ГПК РФ, главой 21 КАС РФ, требование о признании нормативного правового акта недействующим также не может быть рассмотрено совместно с требованием об оспаривании результатов определения кадастровой стоимости.

При этом следует учитывать, что при пересмотре кадастровой стоимости в связи с недостоверными сведениями об объекте недвижимости по требованию заявителя может быть установлена рыночная стоимость такого объекта.

6. С заявлением, административным исковым заявлением (далее – заявление) о пересмотре кадастровой стоимости вправе обратиться юридические и физические лица, владеющие объектом недвижимости на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения, а также иные лица, если результатами определения кадастровой стоимости затронуты их права и обязанности (абзацы первый и второй статьи 2418 Закона об оценочной деятельности, статьи 373, 388, 400 НК РФ).

В отношении объектов недвижимости, находящихся в государственной или муниципальной собственности, органы государственной власти, органы местного самоуправления, действующие от имени соответствующего публично-правового образования, вправе обратиться в суд по месту нахождения такого объекта недвижимости с заявлением о пересмотре его кадастровой стоимости.

В силу положений пункта 2 статьи 33 Федерального закона от 25 октября 2001 года № 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации» распоряжение земельными участками, государственная собственность на которые не разграничена, осуществляется органами местного самоуправления, а в случаях, предусмотренных законом, – федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации. С учетом этого указанные органы вправе обратиться с заявлением о пересмотре кадастровой стоимости соответствующих земельных участков.

Бывший собственник объекта недвижимости вправе обратиться с заявлением о пересмотре его кадастровой стоимости, если результатами кадастровой оценки затрагиваются права и обязанности такого лица как налогоплательщика, в налоговом периоде, в котором подано заявление.

Участник долевой собственности самостоятельно участвует в налоговых правоотношениях и может реализовать свое право на пересмотр кадастровой стоимости независимо от согласия других сособственников (пункт 1 статьи 45, пункт 2 статьи 392, пункт 3 статьи 408 НК РФ, статья 2418 Закона об оценочной деятельности).

Арендаторы недвижимого имущества, находящегося в государственной или муниципальной собственности, вправе обратиться с названным заявлением в случаях, когда арендная плата исчисляется исходя из кадастровой стоимости объекта недвижимости.

Если арендная плата за пользование имуществом, находящимся в собственности граждан и (или) юридических лиц, рассчитывается исходя из его кадастровой стоимости, арендатор вправе оспорить указанную стоимость, когда согласие собственника на такой пересмотр выражено в договоре либо в иной письменной форме.

Лицо, имеющее исключительное право выкупа или аренды земельного участка, находящегося в государственной или муниципальной собственности, вправе оспорить его кадастровую стоимость, если выкупная цена или арендная плата такого участка исчисляется исходя из его кадастровой стоимости (статья 3920 ЗК РФ, пункты 1 и 2 статьи 2, пункты 2, 22 статьи 3 Федерального закона от 25 октября 2001 года № 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации»).

Прокурор в случаях, предусмотренных статьей 45 ГПК РФ и статьей 39 КАС РФ, вправе обратиться в суд с заявлением об оспаривании результатов определения кадастровой стоимости в защиту прав, свобод и законных интересов граждан, интересов Российской Федерации, субъектов Российской Федерации и муниципальных образований.

7. В силу положений статьи 34 ГПК РФ заинтересованными лицами, а после 15 сентября 2015 г. на основании части 4 статьи 38 КАС РФ – административными ответчиками по делам об установлении кадастровой стоимости в размере рыночной являются государственный орган или орган местного самоуправления, утвердившие результаты определения кадастровой стоимости, и государственный орган, осуществляющий функции по государственной кадастровой оценке.

В случае оспаривания результатов определения кадастровой стоимости в связи с недостоверными сведениями об объекте оценки к участию в деле также привлекается орган, на который возложена обязанность по исправлению кадастровой или технической ошибки.

По делам о пересмотре кадастровой стоимости объектов, указанных в статье 2419 Закона об оценочной деятельности, заинтересованным лицом (административным ответчиком) является орган, осуществляющий функции по государственной кадастровой оценке.

По делам об оспаривании решений, действий (бездействия) Комиссии заинтересованными лицами (административными ответчиками) являются Комиссия и государственный орган, осуществляющий функции по государственной кадастровой оценке, при котором она создана.

Суд привлекает к участию в деле иных лиц, права и обязанности которых могут быть затронуты решением суда. Например, собственника, сособственника, бывшего собственника, соарендатора объекта недвижимости (статья 47 и часть 3 статьи 247 КАС РФ).

8. Согласно абзацу первому статьи 2412 Закона об оценочной деятельности государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта Российской Федерации или в случаях, установленных законодательством субъекта Российской Федерации, по решению органа местного самоуправления не чаще чем один раз в течение трех лет (в городах федерального значения не чаще чем один раз в течение двух лет) и не реже чем один раз в течение пяти лет с даты, по состоянию на которую была проведена государственная кадастровая оценка.

Ввиду закрепленной законом периодичности проведения государственной кадастровой оценки заявление о пересмотре кадастровой стоимости может быть подано в суд не позднее пяти лет с даты внесения в государственный кадастр недвижимости оспариваемых результатов определения кадастровой стоимости в том случае, если на момент обращения в суд в государственный кадастр недвижимости не внесены очередные результаты определения кадастровой стоимости либо сведения, связанные с изменением качественных или количественных характеристик объекта недвижимости, повлекшие изменение его кадастровой стоимости (часть 3 статьи 245 КАС РФ).

Пропуск указанного срока не является основанием для отказа в принятии заявления. Если по истечении установленного законом периода в государственный кадастр недвижимости не внесены очередные результаты определения кадастровой стоимости, срок для обращения в суд с заявлением о пересмотре кадастровой стоимости может быть восстановлен.

Поскольку вопросы соблюдения срока обращения в суд касаются существа дела, причины его пропуска выясняются в судебном заседании, а выводы о его восстановлении или об отказе в восстановлении в силу части 4 статьи 198 ГПК РФ, части 5 статьи 180 КАС РФ должны содержаться в решении суда.

Решения и действия (бездействие) Комиссии могут быть оспорены в срок, установленный частью 1 статьи 256 ГПК РФ, частью 1 статьи 219 КАС РФ.

9. При принятии к производству заявления о пересмотре кадастровой стоимости суд проверяет его на соответствие требованиям статей 131 и 132 ГПК РФ, статей 125, 126, частей 1 – 3 статьи 246 КАС РФ.

Установленный абзацем первым статьи 2418 Закона об оценочной деятельности для юридических лиц, органов государственной власти и органов местного самоуправления предварительный порядок обращения в Комиссию является досудебным порядком урегулирования спора. В связи с этим к заявлению об оспаривании результатов определения кадастровой стоимости должны прилагаться документы, подтверждающие его соблюдение.

О соблюдении досудебного порядка свидетельствует решение Комиссии об отказе в удовлетворении заявления о пересмотре кадастровой стоимости либо документы, подтверждающие факт обращения в Комиссию и нерассмотрения ею заявления в установленный законом срок.

Если заявление не было принято Комиссией к рассмотрению (например, в связи с отсутствием отчета о рыночной стоимости, правоустанавливающих документов), то такое обращение не свидетельствует о соблюдении досудебного порядка урегулирования спора.

10. В силу абзаца первого статьи 2418 Закона об оценочной деятельности результаты определения кадастровой стоимости могут быть оспорены юридическими лицами, органами государственной власти и органами местного самоуправления в Комиссии и в суде.

Для физических лиц обращение в Комиссию с таким заявлением не является обязательным (абзац третий статьи 2418 Закона об оценочной деятельности).

В силу главы 3 Гражданского кодекса Российской Федерации и пункта 2 статьи 11 НК РФ индивидуальный предприниматель – физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица. В связи с этим на него не распространяются требования Закона об оценочной деятельности о соблюдении досудебного порядка обращения в Комиссию.

11. К заявлению об оспаривании результатов определения кадастровой стоимости должны быть в том числе приложены следующие документы (статья 126, части 2, 3 статьи 246 КАС РФ):

- кадастровая справка о кадастровой стоимости объекта недвижимости, содержащая сведения об оспариваемых результатах определения кадастровой стоимости, а также сведения о дате, на которую определена кадастровая стоимость объекта недвижимости (сведения о дате также могут содержаться в отчете об определении кадастровой стоимости, составленном по результатам проведения государственной кадастровой оценки, в акте определения кадастровой стоимости и в иных документах);<>

- нотариально заверенная копия правоустанавливающего или правоудостоверяющего документа на объект недвижимости в случае, если заявление о пересмотре кадастровой стоимости подается лицом, обладающим правом на объект недвижимости.

Если заявление о пересмотре кадастровой стоимости подается в связи с недостоверными сведениями об объекте недвижимости, использованными при определении его кадастровой стоимости, заявитель также представляет документы и иные данные, в том числе подтверждающие наличие кадастровой и (или) технической ошибки.

При подаче заявления об установлении в отношении объекта недвижимости его рыночной стоимости в силу взаимосвязанных положений пунктов 4 и 5 части 2 статьи 246 и пункта 2 части 1 статьи 248 КАС РФ необходимым документом является отчет, составленный на дату, по состоянию на которую была определена кадастровая стоимость объекта недвижимости, а также подготовленное экспертом или экспертами саморегулируемой организации оценщиков положительное экспертное заключение в случаях, установленных уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности.

Отсутствие названных документов является основанием для оставления заявления без движения в соответствии со статьей 136 ГПК РФ, статьей 130 КАС РФ, а в случае неустранения указанных в определении судьи недостатков – основанием для его возвращения (пункт 1 части 1 статьи 135 ГПК РФ, пункт 7 части 1 статьи 129 КАС РФ, части 4 и 5 статьи 246 КАС РФ).

Если факт отсутствия необходимых документов, в том числе отчета об оценке, составленного на дату, по состоянию на которую была определена кадастровая стоимость объекта недвижимости и (или) экспертного заключения саморегулируемой организации на этот отчет, выяснится в ходе рассмотрения дела, суд предоставляет административному истцу срок для устранения нарушений, а в случае их неустранения на основании пункта 5 части 1 статьи 196 КАС РФ оставляет заявление без рассмотрения.

12. Необходимо учитывать, что объектами оценки при определении кадастровой стоимости являются объекты недвижимости, сведения о которых содержатся в государственном кадастре недвижимости.

При проведении государственной кадастровой оценки датой определения кадастровой стоимости является дата, по состоянию на которую сформирован перечень объектов недвижимости, подлежащих государственной кадастровой оценке (далее – Перечень), сведения о которых содержатся в государственном кадастре недвижимости (абзац второй статьи 2415 Закона об оценочной деятельности).

В случае определения кадастровой стоимости объекта недвижимости, учтенного в государственном кадастре недвижимости на дату проведения государственной кадастровой оценки, но не вошедшего в Перечень, датой определения кадастровой стоимости является дата формирования Перечня (абзац первый статьи 2413 и абзац первый статьи 2417 Закона об оценочной деятельности).

Датой определения кадастровой стоимости объектов недвижимости, указанных в статье 2419 Закона об оценочной деятельности, является дата внесения в государственный кадастр недвижимости сведений об образовании нового или выявлении ранее не учтенного объекта недвижимости либо дата внесения сведений об изменении качественных и (или) количественных характеристик объекта недвижимости, повлекших изменение кадастровой стоимости.

По смыслу абзаца первого статьи 2417 Закона об оценочной деятельности, дата утверждения удельных показателей, использованных при определении кадастровой стоимости отдельных объектов, указанных в статье 2419 данного закона, не является датой определения кадастровой стоимости таких объектов.<>

Если изменение качественных и (или) количественных характеристик не повлекло изменения кадастровой стоимости объекта недвижимости, то дата определения кадастровой стоимости этого объекта не изменяется.

При оспаривании результатов определения кадастровой стоимости рыночная стоимость объекта недвижимости должна быть установлена на дату, по состоянию на которую была определена его кадастровая стоимость (абзац четвертый статьи 2418 Закона об оценочной деятельности).

13. При рассмотрении дел о пересмотре кадастровой стоимости в связи с недостоверными сведениями об объекте оценки необходимо учитывать, что к недостоверным сведениям относится допущенное при проведении кадастровой оценки искажение данных об объекте оценки, на основании которых определялась его кадастровая стоимость. Например, неправильное указание сведений в перечне объектов недвижимости, подлежащих государственной кадастровой оценке, либо неправильное определение оценщиком условий, влияющих на стоимость объекта недвижимости (местоположение объекта оценки, его целевое назначение, разрешенное использование земельного участка, аварийное состояние объекта, нахождение объекта в границах санитарно-защитных зон и других зон с особыми условиями использования территории и иные условия), неправильное применение данных при расчете кадастровой стоимости, неиспользование сведений об аварийном состоянии объекта оценки.

Исходя из содержания статьи 28 Закона о кадастре кадастровые ошибки, повлиявшие на размер кадастровой стоимости, а также технические ошибки, повлекшие неправильное внесение сведений о кадастровой стоимости в государственный кадастр недвижимости, следует расценивать как недостоверные сведения об объекте недвижимости.

14. В соответствии с пунктом 7 статьи 4 Закона о кадастре при изменении кадастровых сведений ранее внесенные в государственный кадастр недвижимости сведения сохраняются (далее – архивные сведения).

Требование о пересмотре кадастровой стоимости, ставшей архивной, может быть рассмотрено по существу, если на дату обращения в Комиссию или в суд сохраняется право на применение результатов такого пересмотра для целей, установленных законодательством (абзац пятый статьи 2420 Закона об оценочной деятельности).

В случае, если при рассмотрении дела будет установлено, что оспариваемая заявителем архивная кадастровая стоимость на указанную выше дату не подлежит применению, производство по делу прекращается на основании пункта 1 части 1 статьи 134 и статьи 220 ГПК РФ, пункта 3 части 1 статьи 128 и части 2 статьи 194 КАС РФ.

15. Дело о пересмотре кадастровой стоимости должно быть рассмотрено по существу независимо от того, что до принятия судом решения утверждены или внесены в государственный кадастр недвижимости результаты очередной кадастровой оценки, поскольку действующее правовое регулирование предусматривает право заявителя пересчитать сумму налоговой базы с 1-го числа налогового периода, а для иных целей, предусмотренных законодательством, с 1-го числа календарного года, в котором подано заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания (пункт 15 статьи 3782, пункт 1 статьи 391, пункт 2 статьи 403 НК РФ, статья 2418, абзац 5 статьи 2420 Закона об оценочной деятельности).

16. Необходимо учитывать, что в случае утверждения и внесения в ходе рассмотрения дела в государственный кадастр недвижимости результатов очередной кадастровой оценки, применимых к спорному объекту недвижимости, заявитель не вправе изменить требования в порядке части 1 статьи 39 ГПК РФ, части 1 статьи 46 КАС РФ и оспорить результаты очередной кадастровой оценки.

В таком случае заявитель вправе обратиться в суд с самостоятельным требованием при условии соблюдения досудебного порядка урегулирования спора, когда это установлено законом, и представления соответствующих доказательств.

17. При разрешении дела по заявлению участника долевой собственности суд пересматривает кадастровую стоимость объекта недвижимости в целом. Если участники долевой собственности, вступившие в дело в качестве заинтересованных лиц, возражают относительно установления иного размера кадастровой стоимости объекта недвижимости, суд оценивает эти возражения наряду с другими доказательствами по делу. При этом несогласие других сособственников с пересмотром кадастровой стоимости само по себе не является основанием для отказа в удовлетворении заявленных требований.

18. При рассмотрении дел о пересмотре кадастровой стоимости судам следует иметь в виду особенности действия во времени нормативного правового акта об утверждении результатов государственной кадастровой оценки.

Для целей, не связанных с налогообложением (например, для выкупа объекта недвижимости или для исчисления арендной платы), указанные нормативные правовые акты действуют во времени с момента вступления их в силу. С указанного момента результаты определения кадастровой стоимости в рамках проведения государственной кадастровой оценки считаются утвержденными, однако могут быть использованы с даты внесения сведений о кадастровой стоимости в государственный кадастр недвижимости, за исключением случаев, предусмотренных абзацами четвертым – шестым статьи 2420 Закона об оценочной деятельности.

В той части, в какой эти нормативные правовые акты порождают правовые последствия для налогоплательщиков, они действуют во времени в порядке, определенном федеральным законом для вступления в силу актов законодательства о налогах и сборах (статья 5 НК РФ).

Например, нормативный правовой акт об утверждении результатов определения кадастровой стоимости, опубликованный 15 декабря 2014 года, для целей налогообложения подлежит применению с 1 января 2016 года.

19. По делам о пересмотре кадастровой стоимости лица, участвующие в деле, обязаны доказать обстоятельства, на которые они ссылаются в обоснование своих требований и возражений.

Обязанность доказать недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, а также величину рыночной стоимости, устанавливаемой в качестве кадастровой, лежит на заявителе (административном истце) (часть 5 статьи 247 и часть 1 статьи 248 КАС РФ).

Если заинтересованное лицо (административный ответчик) возражает против удовлетворения заявления, оно обязано доказать достоверность сведений об объекте, использованных при определении его кадастровой стоимости, недостоверность сведений о величине рыночной стоимости, представленных заявителем, а также иные обстоятельства, подтверждающие его доводы.

При этом в случае возникновения у суда сомнений в обоснованности доводов заявителя (административного истца) эти обстоятельства выносятся на обсуждение, даже если заинтересованное лицо (административный ответчик) на них не ссылалось (статья 56 ГПК РФ, статья 62 КАС РФ).

Стороны также вправе урегулировать спор о пересмотре кадастровой стоимости, заключив соглашение о примирении, основанное на имеющихся в деле доказательствах (например, на одном из представленных сторонами отчетов об оценке объекта недвижимости), которое должно содержать условия примирения, а также порядок распределения судебных расходов (часть 4 статьи 46, статья 137 КАС РФ).

20. Исследуя отчет об оценке объекта недвижимости, суд проверяет его на соответствие законодательству об оценочной деятельности, в том числе федеральным стандартам оценки (статьи 1, 20 Закона об оценочной деятельности).

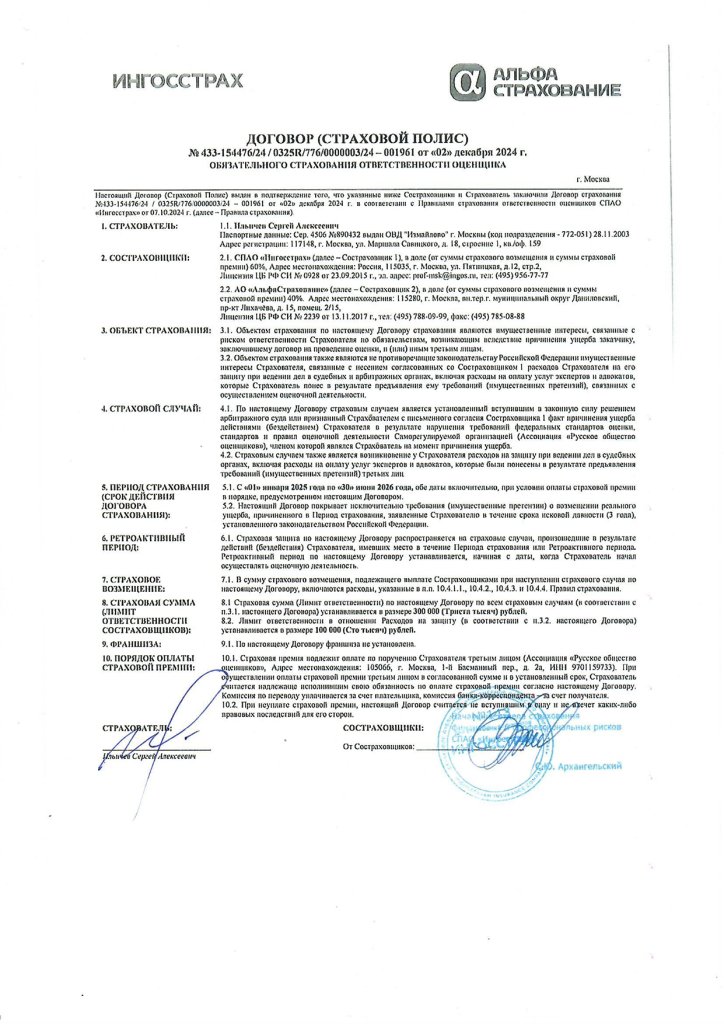

При этом суду надлежит выяснить, отвечает ли лицо, составившее отчет о рыночной стоимости, требованиям законодательства об оценочной деятельности, предъявляемым к оценщикам. В частности, исходя из положений абзаца первого статьи 4, статьи 15, абзаца четвертого статьи 151, статьи 247 Закона об оценочной деятельности отсутствие в отчете сведений об обязательном страховании гражданской ответственности оценщика и непредставление иных доказательств, подтверждающих такие обстоятельства, свидетельствует о том, что данное лицо не является субъектом оценочной деятельности, а составленный им отчет не может расцениваться как допустимое доказательство (статья 60 ГПК РФ, статья 61 КАС РФ).

В случае возникновения сомнений в обоснованности отчета об оценке и достоверности определения рыночной стоимости суд в соответствии с частью 2 статьи 56 ГПК РФ, статьей 62 КАС РФ выносит эти обстоятельства на обсуждение, даже если стороны на них не ссылались.

21. Суд вправе привлечь к участию в деле специалиста для получения консультаций, пояснений и оказания иной технической помощи при исследовании доказательств, в том числе для решения вопроса о необходимости проведения экспертизы (статья 188 ГПК РФ, статьи 50, 169 КАС РФ).

Следует иметь в виду, что в качестве специалиста не может быть привлечено лицо, находящееся в служебной или иной зависимости от лиц, участвующих в деле, например, член комиссии по рассмотрению споров о результатах определения кадастровой стоимости (статья 18 ГПК РФ, статья 33 КАС РФ).

22. В целях устранения неясности положений отчета об оценке суд разрешает вопрос о вызове в качестве свидетеля оценщика, проводившего государственную кадастровую оценку и (или) составившего отчет о рыночной стоимости спорного объекта недвижимости, а также эксперта саморегулируемой организации оценщиков, давшего положительное заключение на соответствующий отчет (статья 69 ГПК РФ, статья 69 КАС РФ).

По смыслу части 2 статьи 67 ГПК РФ и части 2 статьи 84 КАС РФ экспертное заключение саморегулируемой организации на отчет об оценке не имеет для суда заранее установленной силы и оценивается наравне с другими доказательствами (абзац восьмой статьи 171 Закона об оценочной деятельности).

23. В случае возникновения вопросов, требующих специальных знаний в области оценочной деятельности, суд по ходатайству лица, участвующего в деле, или по своей инициативе назначает экспертизу, определяя круг вопросов, подлежащих разрешению при ее проведении (статьи 79, 80 ГПК РФ, статьи 77, 78 КАС РФ).

С учетом того, что результатом оценки является стоимость, определенная в отчете об оценке, экспертиза должна быть направлена на установление рыночной стоимости объекта недвижимости и включать проверку отчета на соответствие требованиям законодательства об оценочной деятельности (статьи 12 и 13 Закона об оценочной деятельности).

Суд может поставить перед экспертом вопрос об установлении рыночной стоимости, а также о том, допущено ли оценщиком нарушение требований федеральных стандартов оценки, предъявляемых к форме и содержанию отчета, к описанию объекта оценки, к методам расчета рыночной стоимости конкретного объекта оценки, и иные нарушения, которые могли повлиять на определение итоговой величины рыночной стоимости, в том числе правильно ли определены факторы, влияющие на стоимость объекта недвижимости, допускались ли ошибки при выполнении математических действий, является ли информация, использованная оценщиком, достоверной, достаточной, проверяемой.

24. Законодательство о налогах и сборах предполагает установление налогов, имеющих экономическое основание.

В связи с этим суд на основании имеющихся в деле доказательств, вправе установить рыночную стоимость в ином размере, чем указано в заявлении об оспаривании результатов определения кадастровой стоимости, в том числе при наличии возражений заявителя относительно представленных доказательств об иной рыночной стоимости объекта недвижимости (статья 35 ГПК РФ, статья 45 КАС РФ, пункт 3 статьи 3 НК РФ).

25. Резолютивная часть решения суда по делу о пересмотре кадастровой стоимости должна содержать данные о величине установленной судом кадастровой стоимости объекта недвижимости, которая является новой кадастровой стоимостью и подлежит внесению в государственный кадастр недвижимости (статья 248, часть 3 статьи 249 КАС РФ).

Если на момент принятия решения суда в государственный кадастр недвижимости внесены сведения о кадастровой стоимости, установленные в результате проведения очередной государственной кадастровой оценки, в резолютивной части решения должно содержаться указание на период действия определенной судом кадастровой стоимости.

Ввиду того, что сведения о дате подачи заявления о пересмотре кадастровой стоимости подлежат внесению в государственный кадастр недвижимости и применяются для целей налогообложения и иных установленных законодательством целей, в резолютивной части решения указывается дата подачи соответствующего заявления.

Законом об оценочной деятельности для юридических лиц, органов государственной власти и органов местного самоуправления установлен обязательный досудебный порядок урегулирования спора, в связи с этим датой подачи заявления для указанных лиц является дата обращения в Комиссию.

Датой подачи заявления физическим лицом считается дата обращения в суд или Комиссию, если имело место обращение этого лица в Комиссию (абзац пятый статьи 2420 Закона об оценочной деятельности).

26. Результатом оспаривания решения Комиссии об отклонении заявления может являться признание судом заявления об оспаривании такого решения обоснованным, а после 15 сентября 2015 года – признание решения Комиссии не соответствующим нормативным правовым актам и нарушающим права, свободы и законные интересы административного истца (глава 25 ГПК РФ, глава 22 КАС РФ).

При этом в резолютивной части решения суд указывает на необходимость устранения допущенных нарушений путем повторного рассмотрения ранее поданного заявления (статья 258 ГПК РФ, пункт 1 части 3 статьи 227 КАС РФ).

В случае удовлетворения заявления об оспаривании решения Комиссии о пересмотре кадастровой стоимости либо об определении кадастровой стоимости в размере рыночной резолютивная часть решения суда также должна содержать указание на исключение установленной Комиссией кадастровой стоимости из сведений государственного кадастра недвижимости (статья 258 ГПК РФ, пункт 1 части 3 статьи 227 КАС РФ, абзац тридцать девятый статьи 2418, абзацы первый и второй статьи 2420 Закона об оценочной деятельности).

Согласно абзацам тридцать седьмому и тридцать восьмому статьи 2418 Закона об оценочной деятельности решение об отклонении заявления о пересмотре кадастровой стоимости, а также бездействие Комиссии, выразившееся в нерассмотрении заявления о пересмотре кадастровой стоимости в установленный законом срок, являются для юридических лиц, органов государственной власти и органов местного самоуправления условием для обращения в суд с требованием о пересмотре кадастровой стоимости и не могут быть предметом оспаривания при рассмотрении заявлений о пересмотре кадастровой стоимости.

27. Принятие судом отказа от требований и прекращение производства по делу, а также отказ в удовлетворении заявления о пересмотре кадастровой стоимости препятствуют повторному обращению с заявлением о пересмотре кадастровой стоимости, установленной на ту же дату, в отношении того же объекта недвижимости (пункт 2 части 1 статьи 134, статья 220 ГПК РФ, пункт 4 части 1 статьи 128, пункт 2 части 1 статьи 194 КАС РФ).

28. Установленная судом кадастровая стоимость используется для исчисления налоговой базы за налоговый период, в котором подано заявление о пересмотре кадастровой стоимости, и применяется до вступления в силу в порядке, определенном статьей 5 НК РФ, нормативного правового акта, утвердившего результаты очередной кадастровой оценки, при условии внесения сведений о новой кадастровой стоимости в государственный кадастр недвижимости.

Для иных, предусмотренных законодательством целей, например, для определения арендной платы и выкупной цены, исчисляемых из кадастровой стоимости, установленная судом кадастровая стоимость применяется с 1 января календарного года, в котором подано заявление о пересмотре кадастровой стоимости, до даты внесения очередных результатов определения кадастровой стоимости в государственный кадастр недвижимости (абзацы третий и пятый статьи 2420 Закона об оценочной деятельности).

29. Следует иметь в виду, что изменение кадастровой стоимости в период рассмотрения дела в суде апелляционной или кассационной инстанции не является основанием для прекращения производства по делу, прекращения производства по апелляционной или кассационной жалобе (представлению).

30. Государственная пошлина при подаче заявлений об оспаривании результатов определения кадастровой стоимости уплачивается в соответствии с подпунктом 7 пункта 1 статьи 33319 НК РФ в отношении каждого объекта недвижимости, кадастровая стоимость которого оспаривается.

31. С учетом того, что главой 23 ГПК РФ, главой 25 КАС РФ не установлено каких-либо особенностей распределения судебных расходов по делам об оспаривании результатов определения кадастровой стоимости, вопрос о судебных расходах, понесенных заявителем, административным истцом, заинтересованным лицом, административным ответчиком, разрешается в соответствии с правилами главы 7 ГПК РФ, главы 10 КАС РФ.

При удовлетворении требований об установлении в отношении объекта недвижимости его рыночной стоимости судебные расходы взыскиваются с органа, утвердившего результаты определения кадастровой стоимости.

Вместе с тем в случаях, когда удовлетворение таких требований сводится к реализации в судебном порядке права заявителя, административного истца на установление кадастровой стоимости в размере рыночной, которое не оспаривается привлеченным к участию в деле заинтересованным лицом, административным ответчиком ни по основаниям возникновения, ни по содержанию (в том числе размеру рыночной стоимости), судебные расходы относятся на заявителя, административного истца, поскольку решение суда по соответствующему делу не может расцениваться как принятое против заинтересованного лица, административного ответчика, не имеющего противоположных с заявителем, административным истцом юридических интересов.

В случае удовлетворения требований об оспаривании результатов определения кадастровой стоимости на основании недостоверности сведений об объекте оценки, в том числе в связи с исправлением кадастровой ошибки в сведениях, судебные расходы взыскиваются с органа, утвердившего результаты государственной кадастровой оценки.

Если кадастровая стоимость была пересмотрена в связи с технической ошибкой в сведениях об объекте оценки, судебные расходы относятся на орган, допустивший такую ошибку.

При удовлетворении требований об оспаривании решения или действий (бездействия) Комиссии судебные расходы взыскиваются с государственного органа, при котором она создана, за счет казны Российской Федерации (абзац четвертый статьи 2418 Закона об оценочной деятельности).

32. В связи с принятием настоящего постановления пункт 19 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 11 июля 2014 года № 46 «О применении законодательства о государственной пошлине при рассмотрении дел в арбитражных судах» подлежит применению в части, не противоречащей пункту 31 данного постановления Пленума Верховного Суда Российской Федерации.

Председатель Верховного Суда Российской Федерации В.М. Лебедев

Оказываем профессиональные услуги по оспариванию кадастровой стоимости недвижимости.

Оказываем профессиональные услуги по оспариванию кадастровой стоимости недвижимости. Если у Вас возникли вопросы по снижению кадастровой стоимости недвижимости, и Вы считаете, что кадастровая стоимость завышена, свяжитесь с нами. Мы проведем предварительный расчет о возможности снижения кадастровой стоимости заявленных Вами объектов. Мы надеемся, что сможем помочь Вам наиболее полно и квалифицированно.

Связаться с Оценщиком

Подготовка отчета для дальнейшего оспаривания кадастровой стоимости объектов, в том числе оспаривание кадастровой стоимости зданий и помещений, оспаривание кадастровой стоимости участка проводится нашими специалистами в кратчайшие сроки для снижения кадастровой стоимости и уменьшения налога на имущество либо для снижения арендных платежей за ЗУ.

Предлагаем получить первичную консультацию от ведущего Оценщика с опытом оценки более 20 лет.

Направить документы и информацию для оценки возможности снижения кадастровой стоимости недвижимости можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Контакты

Телефон: ☎ +7(495) 105-95-30

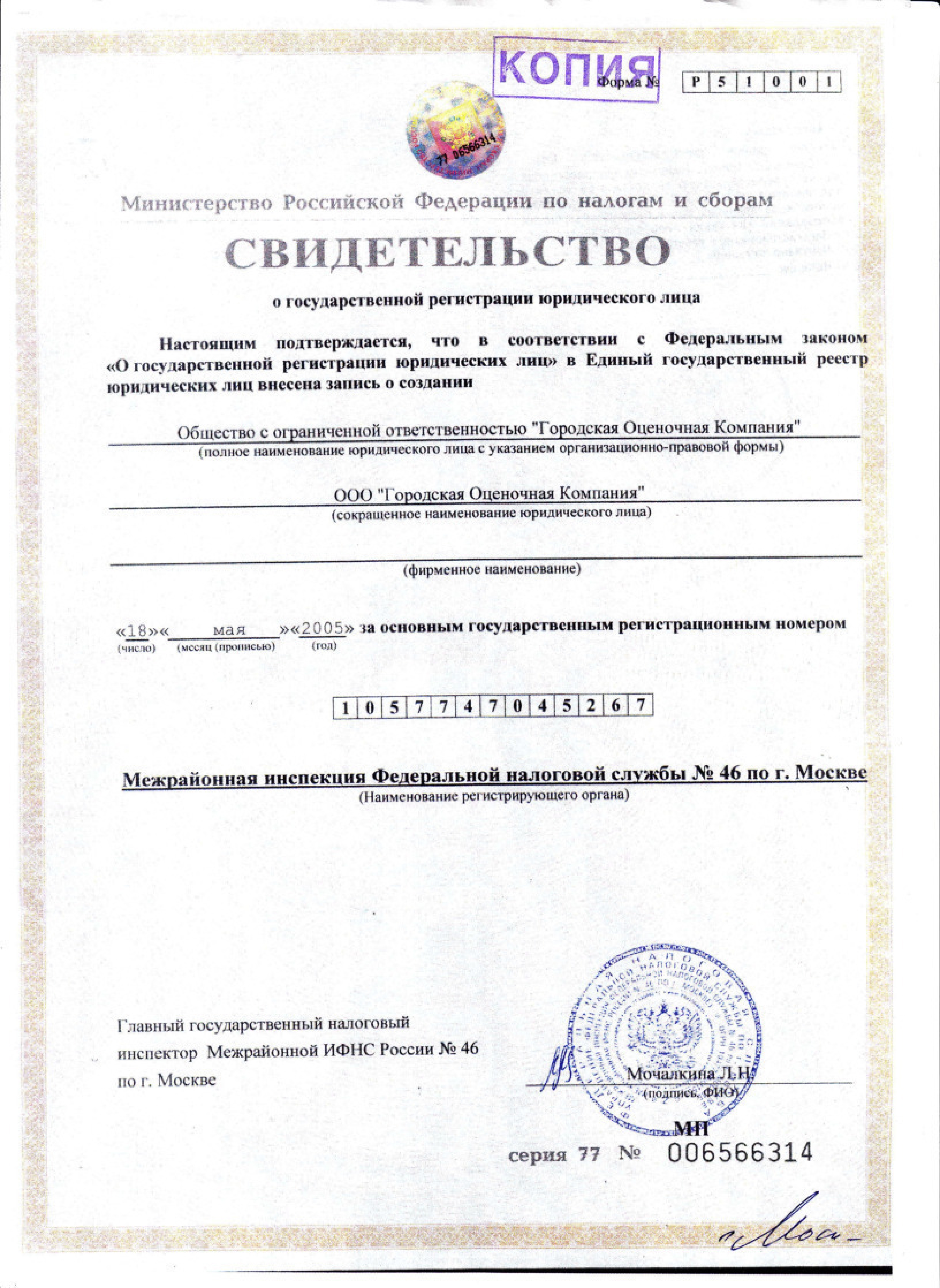

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Основные замечания к отчетам об оценке.

Методология индивидуальной оценки для целей оспаривания кадастровой стоимости. Основные замечания к отчетам об оценке.

Наиболее распространенные нарушения требований законодательства об оценочной деятельности и федеральных стандартов оценки в отчетах об оценке:

Рыночная стоимость объектов капитального строительства определяется без учета налога на добавленную стоимость, или же определяется с учетом стоимости земельного участка, на котором расположен объект. В отношении земельных участков (в случае оспаривания кадастровой стоимости именно земельного участка) неверно определяется статус – оценивается право аренды, а не право собственности.

В нарушение принципа существенности п. 4 ФСО № 3 и принципа достаточности информации п. 19 ФСО №1 отсутствует описание улучшений оцениваемого земельного участка, в результате чего не представляется возможным получить полное представление об объекте оценки и проверить корректность применения подходов и методов к оценке, а также проанализировать полученную итоговую рыночную стоимость объекта оценки на соответствие данным рынка.

Анализ рынка не соответствует требованиям п. 11 ФСО № 7: отсутствует анализ фактических данных о ценах сделок, интервалы значений цен, интервалы значений основных факторов, влияющих на спрос, предложение и цены сопоставимых с объектом оценки объектов, отсутствуют основные выводы.

Для расчетов в рамках применения сравнительного подхода к оценке подбираются аналоги, принадлежащие к другому сегменту рынка, или же имеющие другие значительные отличия от оцениваемого объекта, что в результате приводит к значительной величине итоговых корректировок, нарушение п. 14 ФСО № 1.

Корректировки в рамках применения сравнительного подхода вносятся экспертно, без соответствующих обоснований, или же со ссылками на источники информации, которые невозможно проверить на предмет авторства и даты получения этой информации, нарушение п. 10 ФСО № 3.

В рамках применения доходного подхода используются данные, предоставленные заказчиком, а не рыночные данные. Полученные величины арендных ставок, операционных расходов и ставок дисконтирования (или капитализации) не анализируются на соответствие рыночным данным и значительно от рыночных соответственных величин отличаются. Нарушение принципа обоснованности п. 4 ФСО № 3.

В рамках применения затратного подхода к оценке величины полученной в результате расчетов восстановительной стоимости, физического износа объектов не анализируются на соответствие рыночным данным и реальному физическому состоянию объекта, нарушение п. 4 ФСО № 3.

Не применяется доходный подход к оценке для земельных участков, застроенных доходными объектами, то есть способных генерировать доход, п. 23 ФСО № 7. Аналогично некорректен отказ от применения сравнительного подхода для объектов, принадлежащих к сегменту рынка, который является развитым и в общедоступных источниках информации имеются предложения по продаже аналогичных объектов.

Используется информация о событиях, произошедших после даты оценки , п. 19 ФСО № 1.

Отсутствуют, либо приведены в нечитаемом виде копии материалов, подтверждающих достоверность информации об объектах-аналогах, использованных для расчетов, нарушение п. 10 ФСО № 3.

Для расчетов применяются математические методы, описание применения которых, расчеты и пояснения к расчетам приводятся в таком виде, который не позволяет воспроизвести расчет стоимости и привести его к аналогичным результатам, нарушение принципа проверяемости п. 4 ФСО № 3.

Полученная в результате расчетов итоговая величина рыночной стоимости Объекта оценки не соответствует данным, приведенным в разделе анализа рынка, нарушение принципов однозначности и проверяемости п. 4 ФСО № 3.

Оказываем профессиональные услуги по оспариванию кадастровой стоимости недвижимости.

Оказываем профессиональные услуги по оспариванию кадастровой стоимости недвижимости. Если у Вас возникли вопросы по снижению кадастровой стоимости недвижимости, и Вы считаете, что кадастровая стоимость завышена, свяжитесь с нами. Мы проведем предварительный расчет о возможности снижения кадастровой стоимости заявленных Вами объектов. Мы надеемся, что сможем помочь Вам наиболее полно и квалифицированно.

Связаться с Оценщиком

Подготовка отчета для дальнейшего оспаривания кадастровой стоимости недвижимости, в том числе оспаривание кадастровой стоимости зданий и помещений, оспаривание кадастровой стоимости участка проводится нашими специалистами в кратчайшие сроки для снижения кадастровой стоимости и уменьшения налога на имущество либо для снижения арендных платежей за ЗУ.

Предлагаем получить первичную консультацию от ведущего Оценщика с опытом оценки более 20 лет.

Направить нам документы и информацию для оспаривания кадастровой стоимости недвижимости можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Контакты

Телефон: ☎ +7(495) 105-95-30

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Федеральный закон "О государственной кадастровой оценке"

РОССИЙСКАЯ ФЕДЕРАЦИЯ

03 июля 2016 года

Принят Государственной Думой

22 июня 2016 года

Одобрен Советом Федерации

29 июня 2016 года

Федеральный закон "О государственной кадастровой оценке" от 03.07.2016 N 237-ФЗ

ОБЗОР ИЗМЕНЕНИЙ

Федерального закона от 03.07.2016 N 237-ФЗ "О государственной кадастровой оценке"

Редакция от 29.07.2017

Редакция подготовлена на основе изменений, внесенных Федеральным законом от 29.07.2017 № 274-ФЗ.

Изменение части 1 статьи 22 |

|

| старая редакция | новая редакция |

| 1. Результаты определения кадастровой стоимости могут быть оспорены юридическими и физическими лицами, если результаты определения кадастровой стоимости затрагивают права или обязанности этих лиц, а также органами местного самоуправления в отношении объектов недвижимости, находящихся в государственной или муниципальной собственности, в комиссии в случае ее создания в субъекте Российской Федерации или в суде. Для обращения в суд предварительное обращение в комиссию не является обязательным. | 1. Результаты определения кадастровой стоимости могут быть оспорены юридическими лицами или физическими лицами, если результаты определения кадастровой стоимости затрагивают права или обязанности этих лиц, а также органами государственной власти и органами местного самоуправления в отношении объектов недвижимости, находящихся в государственной или муниципальной собственности (за исключением случаев, установленных настоящей статьей),в комиссии в случае ее создания в субъекте Российской Федерации или в суде. Для обращения в суд предварительное обращение в комиссию не является обязательным |

Дополнение статьи 22 частью 22.1. См. текст новой редакции |

|

| 22.1. Решение комиссии об определении кадастровой стоимости земельного участка в размере его рыночной стоимости может быть оспорено в суде органом местного самоуправления либо органом государственной власти города федерального значения Москвы, Санкт-Петербурга или Севастополя в отношении земельного участка, не находящегося в собственности муниципального образования или города федерального значения Москвы, Санкт-Петербурга или Севастополя, но расположенного на соответствующей территории в случае, если по заявлению собственника этого земельного участка его кадастровая стоимость была существенно снижена на основании установления рыночной стоимости, чем могут быть затронуты права и законные интересы данного муниципального образования или города федерального значения Москвы, Санкт-Петербурга или Севастополя, в том числе связанные с поступлениями налоговых доходов в местный бюджет либо бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя. | |

Изменение части 23 статьи 22 |

|

| старая редакция | новая редакция |

| 23. В случае оспаривания результатов определения кадастровой стоимости в суде решение комиссии не является предметом рассмотрения при рассмотрении требований заявителя | 23. В случае оспаривания результатов определения кадастровой стоимости в суде по основаниям для их пересмотра, предусмотренным частью 7 настоящей статьи, решение комиссии не является предметом рассмотрения при рассмотрении требований заявителя. |

Федеральный закон "О государственной кадастровой оценке" от 03.07.2016 N 237-ФЗ

Оглавление

- Статья 1. Предмет регулирования настоящего Федерального закона

- Статья 2. Законодательство Российской Федерации и иные акты, регулирующие проведение государственной кадастровой оценки

- Статья 3. Основные понятия, используемые в настоящем Федеральном законе

- Статья 4. Принципы проведения государственной кадастровой оценки

- Статья 5. Регулирование в сфере государственной кадастровой оценки

- Статья 6. Порядок проведения государственной кадастровой оценки

- Статья 7. Полномочия бюджетных учреждений, связанные с определением кадастровой стоимости

- Статья 8. Обязанности бюджетного учреждения

- Статья 9. Федеральный государственный надзор за проведением государственной кадастровой оценки

- Статья 10. Основные требования к работникам бюджетного учреждения

- Статья 11. Принятие решения о проведении государственной кадастровой оценки

- Статья 12. Подготовка к проведению государственной кадастровой оценки

- Статья 13. Порядок формирования, предоставления и обработки перечня объектов недвижимости, подлежащих государственной кадастровой оценке

- Статья 14. Определение кадастровой стоимости

- Статья 15. Утверждение результатов определения кадастровой стоимости

- Статья 16. Определение кадастровой стоимости вновь учтенных объектов недвижимости, ранее учтенных объектов недвижимости в случае внесения в Единый государственный реестр недвижимости сведений о них и объектов недвижимости, в отношении которых произошло изменение их количественных и (или) качественных характеристик, в период между датой проведения последней государственной кадастровой оценки и датой проведения очередной государственной кадастровой оценки

- Статья 17. Внесение в Единый государственный реестр недвижимости сведений о кадастровой стоимости

- Статья 18. Применение сведений о кадастровой стоимости

- Статья 19. Особенности проведения внеочередной государственной кадастровой оценки

- Статья 20. Предоставление разъяснений, связанных с определением кадастровой стоимости

- Статья 21. Рассмотрение обращений об исправлении ошибок, допущенных при определении кадастровой стоимости

- Статья 22. Рассмотрение споров о результатах определения кадастровой стоимости

- Статья 23. Фонд данных государственной кадастровой оценки

- Статья 24. Заключительные положения

- Статья 25. Порядок вступления в силу настоящего Федерального закона

Статья 1. Предмет регулирования настоящего Федерального закона

Настоящий Федеральный закон регулирует отношения, возникающие при проведении государственной кадастровой оценки на территории Российской Федерации.

Статья 2. Законодательство Российской Федерации и иные акты, регулирующие проведение государственной кадастровой оценки

Государственная кадастровая оценка проводится в соответствии с настоящим Федеральным законом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, регулирующими отношения, возникающие при проведении государственной кадастровой оценки.

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

- 1. В настоящем Федеральном законе используются следующие основные понятия:

- 1) государственная кадастровая оценка - совокупность установленных частью 3 статьи 6 настоящего Федерального закона процедур, направленных на определение кадастровой стоимости и осуществляемых в порядке, установленном настоящим Федеральным законом;

- 2) кадастровая стоимость - стоимость объекта недвижимости, определенная в порядке, предусмотренном настоящим Федеральным законом, в результате проведения государственной кадастровой оценки в соответствии с методическими указаниями о государственной кадастровой оценке или в соответствии со статьей 16, 20, 21 или 22 настоящего Федерального закона.

- 2. Кадастровая стоимость определяется для целей, предусмотренных законодательством Российской Федерации, в том числе для целей налогообложения, на основе рыночной информации и иной информации, связанной с экономическими характеристиками использования объекта недвижимости, в соответствии с методическими указаниями о государственной кадастровой оценке.

Статья 4. Принципы проведения государственной кадастровой оценки

Государственная кадастровая оценка проводится на основе принципов единства методологии определения кадастровой стоимости, непрерывности актуализации сведений, необходимых для определения кадастровой стоимости, независимости и открытости процедур государственной кадастровой оценки на каждом этапе их осуществления, экономической обоснованности и проверяемости результатов определения кадастровой стоимости.

Статья 5. Регулирование в сфере государственной кадастровой оценки

- 1. Государственное регулирование проведения государственной кадастровой оценки в части нормативно-правового регулирования осуществляется федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере государственной кадастровой оценки (далее - федеральный орган, осуществляющий функции по нормативно-правовому регулированию в сфере государственной кадастровой оценки).

- 2. Федеральный орган, осуществляющий функции по нормативно-правовому регулированию в сфере государственной кадастровой оценки, осуществляет:

- 1) выработку государственной политики в сфере государственной кадастровой оценки;

- 2) нормативно-правовое регулирование в сфере государственной кадастровой оценки;

- 3) разработку и утверждение методических указаний о государственной кадастровой оценке, внесение изменений в методические указания о государственной кадастровой оценке;

- 4) иные функции, предусмотренные настоящим Федеральным законом.

Статья 6. Порядок проведения государственной кадастровой оценки

- 1. Государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта Российской Федерации (далее - уполномоченный орган субъекта Российской Федерации).

- 2. Уполномоченный орган субъекта Российской Федерации наделяет полномочиями, связанными с определением кадастровой стоимости, бюджетное учреждение, созданное субъектом Российской Федерации (далее - бюджетное учреждение).

- 3. Государственная кадастровая оценка включает в себя следующие процедуры:

- 1) принятие решения о проведении государственной кадастровой оценки;

- 2) определение кадастровой стоимости и составление отчета об итогах государственной кадастровой оценки (далее - отчет);

- 3) утверждение результатов определения кадастровой стоимости.

- 4. Для определения кадастровой стоимости осуществляется подготовка, включающая в себя в том числе сбор и обработку информации, необходимой для определения кадастровой стоимости.

Статья 7. Полномочия бюджетных учреждений, связанные с определением кадастровой стоимости

- 1. Полномочиями бюджетных учреждений, связанными с определением кадастровой стоимости, являются:

- 1) определение кадастровой стоимости при проведении государственной кадастровой оценки;

- 2) определение кадастровой стоимости вновь учтенных объектов недвижимости, ранее учтенных объектов недвижимости в случае внесения в Единый государственный реестр недвижимости сведений о них и объектов недвижимости, в отношении которых произошло изменение их количественных и (или) качественных характеристик, в период между датой проведения последней государственной кадастровой оценки и датой проведения очередной государственной кадастровой оценки;

- 3) предоставление разъяснений, связанных с определением кадастровой стоимости;

- 4) рассмотрение обращений об исправлении ошибок, допущенных при определении кадастровой стоимости;

- 5) сбор, обработка, систематизация и накопление информации, необходимой для определения кадастровой стоимости, в том числе о данных рынка недвижимости, а также информации, использованной при проведении государственной кадастровой оценки и формируемой в результате ее проведения;

- 6) иные полномочия, предусмотренные настоящим Федеральным законом.

- 2. Государственное бюджетное учреждение не вправе заключать договоры на проведение оценки в качестве исполнителя в соответствии с законодательством Российской Федерации об оценочной деятельности. Работники бюджетного учреждения, непосредственно осуществляющие определение кадастровой стоимости, не вправе осуществлять деятельность, направленную на установление рыночной стоимости для целей оспаривания кадастровой стоимости.

- 3. Бюджетное учреждение несет ответственность за деятельность, связанную с определением кадастровой стоимости, в соответствии с законодательством Российской Федерации.

- 4. Убытки, причиненные в результате нарушений, допущенных бюджетным учреждением при определении кадастровой стоимости, возмещаются в полном объеме за счет бюджетного учреждения.

- 5. Субъект Российской Федерации несет субсидиарную ответственность по обязательствам бюджетного учреждения, связанным с возмещением убытков, причиненных в результате нарушений, допущенных бюджетным учреждением при определении кадастровой стоимости, при недостаточности имущества бюджетного учреждения в случаях, предусмотренных гражданским законодательством.

Статья 8. Обязанности бюджетного учреждения

- Бюджетное учреждение обязано:

- 1) соблюдать требования настоящего Федерального закона, других федеральных законов и иных актов, регулирующих отношения, возникающие при проведении государственной кадастровой оценки;

- 2) исследовать документацию, необходимую для определения кадастровой стоимости;

- 3) хранить копии отчетов и документов, формируемых в ходе определения кадастровой стоимости, на бумажном носителе и на электронном носителе в форме электронных документов;

- 4) хранить копии документов и материалов, которые использовались при определении кадастровой стоимости, на бумажном или электронном носителе либо на электронном носителе в форме электронных документов в течение не менее восьми лет со дня их составления;

- 5) представлять в случаях, предусмотренных законодательством Российской Федерации, копии хранящихся отчетов и документов, сформированных в ходе определения кадастровой стоимости, а также документов и материалов, которые использовались при определении кадастровой стоимости, правоохранительным, судебным и иным уполномоченным государственным органам по их требованию;

- 6) представлять в федеральный орган исполнительной власти, осуществляющий государственный кадастровый учет и государственную регистрацию прав (далее - орган регистрации прав), имеющуюся в распоряжении бюджетного учреждения информацию, необходимую для ведения Единого государственного реестра недвижимости;

- 7) представлять ежеквартально в орган регистрации прав информацию о данных рынка недвижимости, полученную в соответствии с пунктом 5 части 1 статьи 7 настоящего Федерального закона;

- 8) исполнять иные обязанности, предусмотренные настоящим Федеральным законом.

Статья 9. Федеральный государственный надзор за проведением государственной кадастровой оценки

- 1. Под федеральным государственным надзором за проведением государственной кадастровой оценки, в том числе за установленной настоящим Федеральным законом периодичностью проведения государственной кадастровой оценки, понимается деятельность органа регистрации прав, направленная на предупреждение, выявление, пресечение нарушений порядка проведения государственной кадастровой оценки, установленного настоящим Федеральным законом (далее - порядок проведения государственной кадастровой оценки), в том числе методических указаний о государственной кадастровой оценке, посредством организации и проведения проверок в порядке, предусмотренном частями 5 и 6 настоящей статьи, а также принятие предусмотренных настоящим Федеральным законом мер по пресечению и (или) устранению выявленных нарушений.

- 2. По итогам проверок соблюдения порядка проведения государственной кадастровой оценки, в том числе методических указаний о государственной кадастровой оценке, органом регистрации прав составляются акты проверки.

- 3. В случае выявления нарушений, связанных с несоблюдением порядка проведения государственной кадастровой оценки, в том числе методических указаний о государственной кадастровой оценке, орган регистрации прав выдает предписание об устранении выявленных нарушений, форма которого устанавливается федеральным органом, осуществляющим функции по нормативно-правовому регулированию в сфере государственной кадастровой оценки.

- 4. Орган регистрации прав имеет право:

- 1) запрашивать и получать документы и материалы, необходимые для проведения проверки;

- 2) выдавать обязательные для исполнения предписания об устранении выявленных нарушений порядка проведения государственной кадастровой оценки, в том числе методических указаний о государственной кадастровой оценке;

- 3) осуществлять иные предусмотренные федеральными законами права.

- 5. Федеральный государственный надзор за проведением государственной кадастровой оценки осуществляется в порядке, установленном Правительством Российской Федерации, включающем в том числе критерии проверки соблюдения методических указаний о государственной кадастровой оценке.

- 6. При осуществлении федерального государственного надзора за проведением государственной кадастровой оценки применяются положения Федерального закона от 26 декабря 2008 года N 294-ФЗ "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля" с учетом особенностей, установленных настоящим Федеральным законом.

Статья 10. Основные требования к работникам бюджетного учреждения

- 1. Работники бюджетного учреждения, привлекаемые к определению кадастровой стоимости, должны отвечать следующим требованиям:

- 1) иметь высшее образование и (или) профессиональную переподготовку в областях, перечень которых устанавливается федеральным органом, осуществляющим функции по нормативно-правовому регулированию в сфере государственной кадастровой оценки;

- 2) не иметь непогашенной или неснятой судимости за преступления в сфере экономики, а также за преступления средней тяжести, тяжкие и особо тяжкие преступления.

- 2. Работники бюджетного учреждения, непосредственно осуществляющие определение кадастровой стоимости, подписывающие отчет, должны иметь основное место работы в таком бюджетном учреждении, являться гражданами Российской Федерации, отвечать требованиям, предусмотренным частью 1 настоящей статьи, а также отвечать одному из следующих основных требований:

- 1) иметь опыт работы, связанный с определением кадастровой и (или) иных видов стоимости объектов недвижимости, не менее трех лет на день приема на работу в бюджетное учреждение и осуществлять профессиональную деятельность, связанную с определением стоимости объектов недвижимости, в течение трех лет на день приема на работу в бюджетное учреждение;

- 2) иметь опыт работы в бюджетном учреждении, связанный с определением кадастровой стоимости, не менее трех лет.

- 3. Порядок подтверждения соответствия предусмотренным настоящей статьей требованиям, предъявляемым к работникам бюджетного учреждения, привлекаемым к определению кадастровой стоимости, устанавливается федеральным органом, осуществляющим функции по нормативно-правовому регулированию в сфере государственной кадастровой оценки.

- 4. Уполномоченный орган субъекта Российской Федерации вправе установить дополнительные требования к работникам бюджетного учреждения, привлекаемым к определению кадастровой стоимости.

Статья 11. Принятие решения о проведении государственной кадастровой оценки

- 1. Государственная кадастровая оценка проводится не чаще одного раза в три года (в городах федерального значения - не чаще одного раза в два года) и не реже одного раза в пять лет, за исключением проведения внеочередной государственной кадастровой оценки. Указанный срок определяется со дня принятия акта об утверждении результатов определения кадастровой стоимости до дня принятия акта об утверждении следующих результатов определения кадастровой стоимости.

- 2. Для целей установления периодичности проведения государственной кадастровой оценки не учитывается проведение внеочередной государственной кадастровой оценки.

- 3. Решение уполномоченного органа субъекта Российской Федерации о проведении государственной кадастровой оценки должно содержать следующие сведения:

- 1) год проведения работ по определению кадастровой стоимости;

- 2) вид или виды объектов недвижимости, в отношении которых принято решение о проведении государственной кадастровой оценки;

- 3) категория (категории) земель в случае, если объектами недвижимости, подлежащими государственной кадастровой оценке, являются земельные участки;

- 4) наименование субъекта Российской Федерации, на территории которого расположены объекты недвижимости, в отношении которых принято решение о проведении государственной кадастровой оценки.

- 4. Государственная кадастровая оценка может быть проведена одновременно в отношении всех видов объектов недвижимости, а также всех категорий земель, расположенных на территории субъекта Российской Федерации, в случае принятия соответствующего решения при условии соблюдения установленной частью 1 настоящей статьи периодичности проведения государственной кадастровой оценки.

- 5. Уполномоченный орган субъекта Российской Федерации в течение тридцати дней со дня принятия решения о проведении государственной кадастровой оценки обеспечивает информирование о принятии этого решения, а также о приеме бюджетным учреждением деклараций о характеристиках объектов недвижимости путем:

- 1) размещения извещения на своем официальном сайте в информационно-телекоммуникационной сети "Интернет";

- 2) опубликования извещения в печатном средстве массовой информации, в котором осуществляется обнародование (официальное опубликование) правовых актов органов государственной власти субъекта Российской Федерации;

- 3) размещения извещения на своих информационных щитах;

- 4) направления копии решения о проведении государственной кадастровой оценки в орган регистрации прав для его размещения в фонде данных государственной кадастровой оценки;

- 5) направления копии решения о проведении государственной кадастровой оценки в органы местного самоуправления муниципальных образований, расположенных на территории субъекта Российской Федерации, для размещения извещения на информационных щитах указанных органов.

Статья 12. Подготовка к проведению государственной кадастровой оценки

- 1. Подготовка к проведению государственной кадастровой оценки осуществляется до 1 января года определения кадастровой стоимости.

- 2. Сбор и обработка информации, необходимой для определения кадастровой стоимости, осуществляются бюджетным учреждением в соответствии с методическими указаниями о государственной кадастровой оценке.

- 3. В целях сбора и обработки информации, необходимой для определения кадастровой стоимости, правообладатели объектов недвижимости вправе предоставить бюджетному учреждению декларации о характеристиках соответствующих объектов недвижимости.

- 4. Порядок рассмотрения декларации о характеристиках объекта недвижимости, в том числе ее форма, устанавливается федеральным органом, осуществляющим функции по нормативно-правовому регулированию в сфере государственной кадастровой оценки.

- 5. В рамках подготовки к определению кадастровой стоимости бюджетным учреждением осуществляются в том числе сбор, обработка и учет информации об объектах недвижимости, кадастровая стоимость которых была оспорена в установленном порядке.

- 6. Бюджетное учреждение направляет запрос о предоставлении недостающей информации об объектах недвижимости, необходимой для определения кадастровой стоимости, в федеральные органы исполнительной власти и подведомственные им организации, в частности в организации, подведомственные федеральным органам исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере ценообразования и сметного нормирования в сфере градостроительной деятельности, в сфере земельных отношений, государственного мониторинга земель, изучения, использования, воспроизводства и охраны природных ресурсов, органы исполнительной власти субъекта Российской Федерации и органы местного самоуправления, а также в подведомственные им организации.

- 7. Федеральные органы исполнительной власти и подведомственные им организации, в частности организации, подведомственные федеральным органам исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере ценообразования и сметного нормирования в сфере градостроительной деятельности, в сфере земельных отношений, государственного мониторинга земель, изучения, использования, воспроизводства и охраны природных ресурсов, органы исполнительной власти субъекта Российской Федерации и органы местного самоуправления, а также подведомственные им организации обязаны предоставить имеющуюся в их распоряжении информацию по запросу бюджетного учреждения или уведомить об отсутствии запрошенной информации в течение двадцати рабочих дней со дня получения указанного запроса.

Статья 13. Порядок формирования, предоставления и обработки перечня объектов недвижимости, подлежащих государственной кадастровой оценке

- 1. Перечень объектов недвижимости, подлежащих государственной кадастровой оценке (далее - перечень), формируется органом регистрации прав на основании решения о проведении государственной кадастровой оценки.

- 2. Перечень предоставляется в уполномоченный орган субъекта Российской Федерации по его запросу о предоставлении перечня (далее - запрос о предоставлении перечня).

- 3. В перечень включаются сведения обо всех объектах недвижимости, указанных в решении о проведении государственной кадастровой оценки.

- 4. Порядок формирования и предоставления перечня, в том числе количественные и качественные характеристики объектов недвижимости, подлежащие указанию в перечне, требования к содержанию запроса о предоставлении перечня, устанавливается федеральным органом, осуществляющим функции по нормативно-правовому регулированию в сфере государственной кадастровой оценки.

- 5. В перечень включаются сведения Единого государственного реестра недвижимости, актуальные по состоянию на 1 января года определения кадастровой стоимости, за исключением проведения внеочередной государственной кадастровой оценки на иную дату. В перечень также включаются иные сведения и материалы в объеме, определенном порядком формирования и предоставления перечня.

- 6. Орган регистрации прав размещает в фонде данных государственной кадастровой оценки сформированный перечень.

- 7. Уполномоченный орган субъекта Российской Федерации в течение трех рабочих дней со дня поступления перечня направляет его в бюджетное учреждение.

- 8. Обработка перечня для целей определения кадастровой стоимости осуществляется государственным бюджетным учреждением в соответствии с методическими указаниями о государственной кадастровой оценке.

- 9. Уполномоченный орган субъекта Российской Федерации, принявший решение о проведении государственной кадастровой оценки, размещает результаты обработки перечня на своем официальном сайте в информационно-телекоммуникационной сети "Интернет".

Статья 14. Определение кадастровой стоимости

- 1. Определение кадастровой стоимости осуществляется бюджетным учреждением в соответствии с методическими указаниями о государственной кадастровой оценке.

- 2. Итоговым документом, составленным по результатам определения кадастровой стоимости, является отчет. Требования к отчету устанавливаются федеральным органом, осуществляющим функции по нормативно-правовому регулированию в сфере государственной кадастровой оценки (далее - требования к отчету). Отчет составляется на бумажном носителе и на электронном носителе в форме электронного документа.

- 3. Бюджетное учреждение не вправе привлекать иных лиц, помимо работников соответствующего бюджетного учреждения, для проведения работ и (или) оказания услуг непосредственно по определению кадастровой стоимости.

- 4. Датой, по состоянию на которую осуществляется определение кадастровой стоимости при проведении государственной кадастровой оценки (далее - дата определения кадастровой стоимости), является день, по состоянию на который сформирован перечень.

- 5. Бюджетное учреждение направляет запрос о предоставлении недостающей информации об объектах недвижимости, необходимой для определения кадастровой стоимости, в федеральные органы исполнительной власти и подведомственные им организации, в частности в организации, подведомственные федеральным органам исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере ценообразования и сметного нормирования в сфере градостроительной деятельности, в сфере земельных отношений, государственного мониторинга земель, изучения, использования, воспроизводства и охраны природных ресурсов, органы исполнительной власти субъекта Российской Федерации и органы местного самоуправления, а также в подведомственные им организации, в распоряжении которых имеется соответствующая информация.

- 6. Федеральные органы исполнительной власти и подведомственные им организации, в частности организации, подведомственные федеральным органам исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере ценообразования и сметного нормирования в сфере градостроительной деятельности, в сфере земельных отношений, государственного мониторинга земель, изучения, использования, воспроизводства и охраны природных ресурсов, органы исполнительной власти субъекта Российской Федерации и органы местного самоуправления, а также подведомственные им организации обязаны предоставить имеющуюся в их распоряжении информацию по запросу бюджетного учреждения или уведомить об отсутствии запрошенной информации в течение двадцати рабочих дней со дня получения указанного запроса.

- 7. По итогам определения кадастровой стоимости, за исключением проведения внеочередной государственной кадастровой оценки, бюджетным учреждением в соответствии с требованиями к отчету составляются в форме электронного документа промежуточные отчетные документы, являющиеся проектом отчета, содержащие в том числе:

- 1) информацию об объектах недвижимости, включенных в перечень (кадастровые номера, адреса (при наличии), характеристики объектов недвижимости, содержащиеся в перечне);

- 2) информацию о характеристиках объектов недвижимости, использованных при определении их кадастровой стоимости, или о недостаточности информации о характеристиках объектов недвижимости, необходимых для определения их кадастровой стоимости (с указанием недостающей информации);

- 3) описание процесса определения кадастровой стоимости с указанием определенных значений кадастровой стоимости.

- 8. Бюджетное учреждение в течение трех рабочих дней со дня составления промежуточных отчетных документов осуществляет их размещение на своем официальном сайте в информационно-телекоммуникационной сети "Интернет" без публикации информации о таком размещении, а также направляет сведения о месте размещения таких документов и промежуточные отчетные документы в орган регистрации прав на электронном носителе в форме электронного документа.

- 9. Орган регистрации прав в течение десяти рабочих дней со дня получения промежуточных отчетных документов осуществляет их проверку на соответствие требованиям к отчету.

- 10. Орган регистрации прав в течение трех рабочих дней со дня окончания проверки промежуточных отчетных документов направляет в бюджетное учреждение и уполномоченный орган субъекта Российской Федерации уведомление о соответствии промежуточных отчетных документов требованиям к отчету или об их несоответствии с указанием требований к отчету, которым не соответствуют промежуточные отчетные документы.

- 11. Бюджетное учреждение осуществляет устранение выявленного органом регистрации прав несоответствия требованиям к отчету в течение семи рабочих дней со дня получения уведомления органа регистрации прав о таком несоответствии и представляет в орган регистрации прав исправленные промежуточные отчетные документы для повторной проверки.

- 12. В случае соответствия промежуточных отчетных документов требованиям к отчету орган регистрации прав в течение трех рабочих дней со дня окончания проверки промежуточных отчетных документов размещает в фонде данных государственной кадастровой оценки сведения и материалы, содержащиеся в промежуточных отчетных документах, в объеме, предусмотренном порядком ведения фонда данных государственной кадастровой оценки, а также сведения о месте размещения таких документов на официальном сайте бюджетного учреждения в информационно-телекоммуникационной сети "Интернет" на шестьдесят дней для представления замечаний, связанных с определением кадастровой стоимости, информация о котором содержится в промежуточных отчетных документах (далее - замечания к промежуточным отчетным документам).

- 13. Орган регистрации прав не позднее дня начала срока представления замечаний к промежуточным отчетным документам обеспечивает размещение в фонде данных государственной кадастровой оценки информации о порядке и сроках представления замечаний к промежуточным отчетным документам.

- 14. Уполномоченный орган субъекта Российской Федерации в течение десяти рабочих дней со дня получения уведомления о соответствии промежуточных отчетных документов требованиям к отчету обеспечивает информирование о размещении промежуточных отчетных документов, а также о порядке и сроках представления замечаний к промежуточным отчетным документам путем:

- 1) размещения извещения на своем официальном сайте в информационно-телекоммуникационной сети "Интернет";

- 2) опубликования извещения в печатном средстве массовой информации, в котором осуществляется обнародование (официальное опубликование) правовых актов органов государственной власти субъекта Российской Федерации;

- 3) размещения извещения на своих информационных щитах;