Снижение кадастровой стоимости в Москве и в Московской области в 2025 г.

-

РЕЗУЛЬТАТЫ ОПРЕДЕЛЕНИЯ КАДАСТРОВОЙ СТОИМОСТИ В МОСКВЕ

С 1 января 2026 года на территории города Москвы вступили в силу новые результаты определения кадастровой зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест.

- Кадастровая стоимость определена на 01.01.2025 г.

- Кадастровая стоимость вступила в силу 01.01.2026 г.

Ознакомиться с итогами кадастровой оценки недвижимости на 01.01.2025 г. можно у нас на сайте.

С 2005 года по 31.12.2026 года на территории Москвы действует текущая кадастровая стоимость земельных участков.

- Кадастровая стоимость определена на 01.01.2024

- Кадастровая стоимость вступит в силу 01.01.2025 г.

Для справки: в г. Москве упразднена комиссия по оспариванию кадастровой стоимости, следовательно, оспаривание кадастровой стоимости всех объектов проводится только в судебном порядке.

-

РЕЗУЛЬТАТЫ ОПРЕДЕЛЕНИЯ КАДАСТРОВОЙ СТОИМОСТИ В МО

с 1 января 2023 года по 31 декабря 2026 года на территории Московской области действует текущая кадастровая стоимость земельных участков.

- Кадастровая стоимость определена на 01.01.2022 г.

- Кадастровая стоимость вступила в силу 01.01.2023 г.

Распоряжение №15ВР-2452 от «28» ноября 2022 г. Министерства имущественных отношений Московской области.

Переоценка кадастровой стоимости земельных участков, расположенных на территории Московской области, пройдет в 2026 году, на дату 01.01.2026 г., новая кадастровая стоимость будет применяться с 01.01.2027 г.

с 1 января 2024 года по 31 декабря 2027 года на территории Московской области действует текущая кадастровая стоимость объектов недвижимости (за исключением земельных участков).

- Кадастровая стоимость определена на 01.01.2023

- Кадастровая стоимость вступила в силу 01.01.2024 г.

Распоряжение №15ВР-2636 от «17» ноября 2023 г. Министерства имущественных отношений Московской области.

На основании Распоряжения №15ВР-630 от 08.04.2025 г. Министерства имущественных отношений Московской, переоценка кадастровой стоимости земельных участков, расположенных на территории Московской области пройдет в 2026 году, на дату 01.01.2026 г., новая кадастровая стоимость будет применяться с 01.01.2027 года.

Переоценка кадастровой стоимости зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест, расположенных на территории Московской области, пройдет в 2027 году, на дату 01.01.2027 г., новая кадастровая стоимость будет применяться с 01.01.2028 г.

Оказываем профессиональные услуги по оспариванию кадастровой стоимости недвижимости.

Оказываем профессиональные услуги по оспариванию кадастровой стоимости недвижимости. Если у Вас возникли вопросы по снижению кадастровой стоимости недвижимости, и Вы считаете, что кадастровая стоимость завышена, свяжитесь с нами. Мы проведем предварительный расчет о возможности снижения кадастровой стоимости заявленных Вами объектов. Мы надеемся, что сможем помочь Вам наиболее полно и квалифицированно.

Почему выбирают нас

-

ОПЫТ БОЛЕЕ 20 ЛЕТ

c 2005 года на рынке оценочных услуг;

более 10 тысяч отчетов об оценке и судебных экспертиз;

100 млн рублей страхование ответственности;

компетенции в оценке компаний с активами более 50 млрд рублей;

оценщики, судебные эксперты с опытом оценки более 20 лет по различным направлениям;

оценщики избраны в Экспертный совет саморегулируемой организации оценщиков (СРОО).

-

ОТВЕТСТВЕННОСТЬ

Городская Оценочная Компания несет ответственность в полном объеме за качество и сроки оказания услуг, согласно действующему законодательству и договору.

Сотрудники нашей компании составляют задание на оценку и договор в соответствии с ФЗ №135 об Оценочной деятельности и Федеральными стандартами оценки.

В договоре на оценку закрепляется стоимость услуг, сроки подготовки отчета, указывается ФИО оценщика, размер страхования профессиональной ответственности.

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

-

КОНСУЛЬТАЦИЯ ОЦЕНЩИКА

Предоставляем консультацию от ведущего Оценщика с опытом в оценке более 20 лет.

На данном этапе Оценщик выясняет Вашу конечную цель, для которой необходимо подготовить отчет об оценке.

В результате чего, Оценщик может предложить наиболее надежный вариант решения Ваших задач для достижения конечной цели.

Проведем предварительный расчет стоимости вашего объекта.

-

ГИБКИЕ ТАРИФЫ

Существенные скидки при заключении договора на оценку сразу нескольких объектов.

Название услуги Срок

днейЦена

тысяч рублейКоммерческие помещения 2 от 15 Здание коммерческое 2 от 25 Земельный участок

до 15 соток3 20 Земельный участок

до 50 соток3 40 Земельный участок

до 5 га3 60 -

КОМПЛЕКС УСЛУГ по оспариванию кадастровой стоимости

Если планируете подавать Заявление в суд самостоятельно, наша компания подготовит отчет об оценке и бесплатно предоставит все необходимые инструкции и шаблоны.

Можем взять вашу задачу под полную опеку.

Подготовим ОТЧЕТ ОБ ОЦЕНКЕ + организуем юридическое сопровождение с внесением изменений новой кадастровой стоимости в Росреестре.

-

КОНТРОЛЬ КАЧЕСТВА

Все отчеты об оценке проходят внутреннюю проверку по стандартам экспертизы СРОО.

Связаться с Оценщиком

Подготовка отчета для дальнейшего оспаривания кадастровой стоимости объектов, в том числе оспаривание кадастровой стоимости зданий и помещений, оспаривание кадастровой стоимости участка проводится нашими специалистами в кратчайшие сроки для снижения кадастровой стоимости и уменьшения налога на имущество либо для снижения арендных платежей за ЗУ.

Предлагаем получить первичную консультацию от ведущего Оценщика с опытом оценки более 20 лет.

Направить нам документы и информацию для оспаривания кадастровой стоимости недвижимости можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

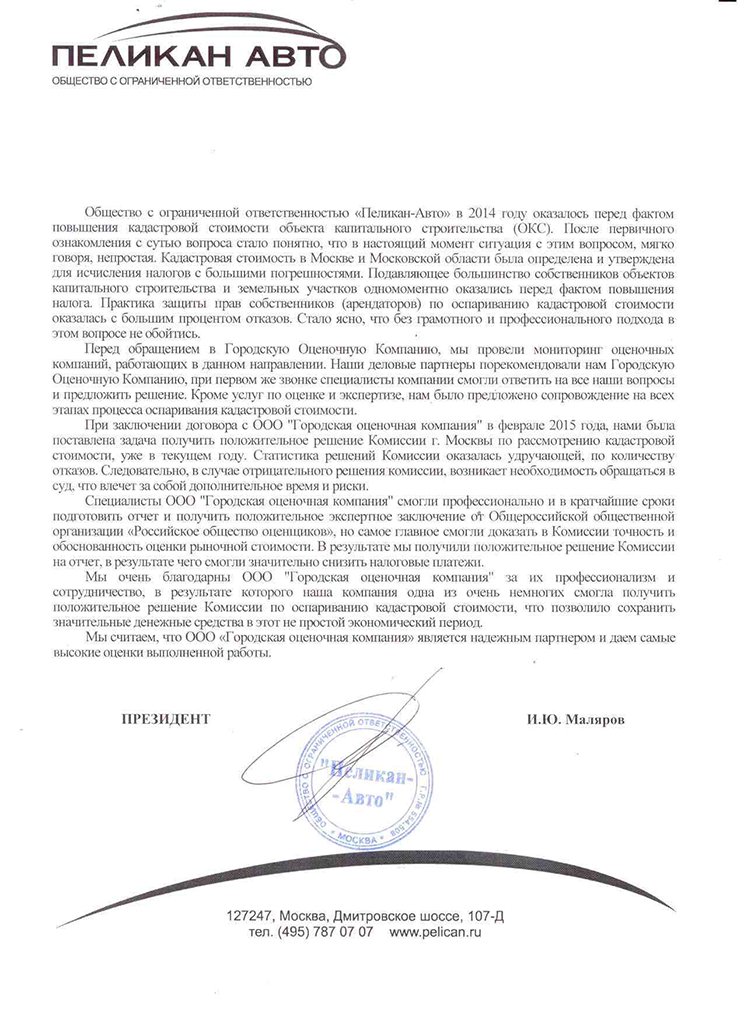

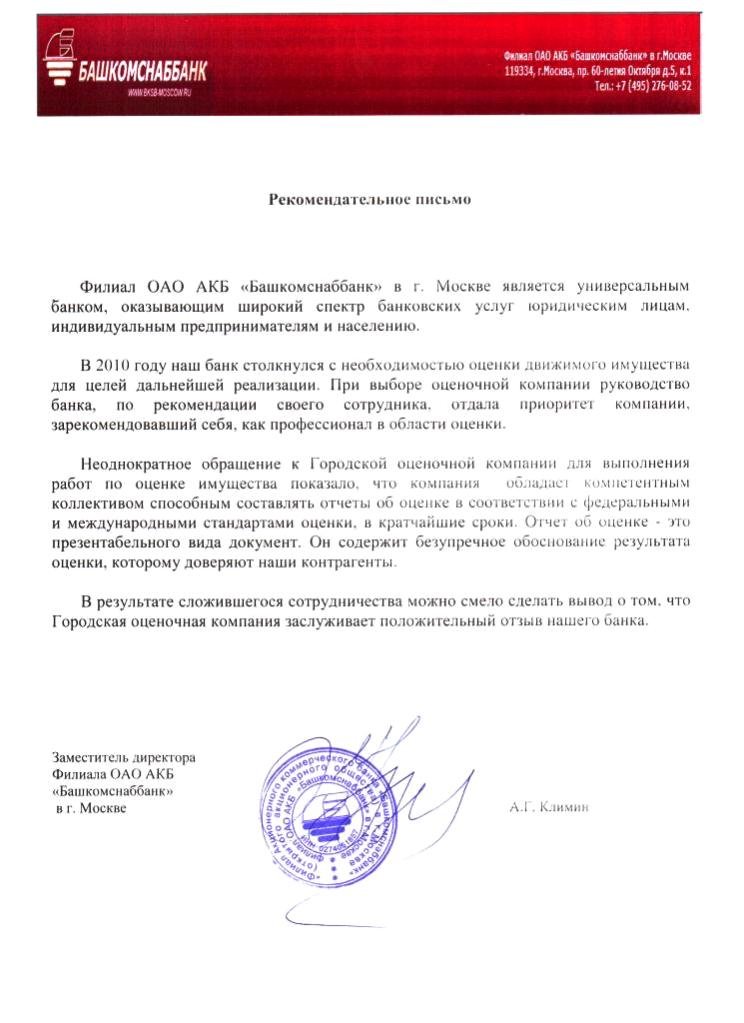

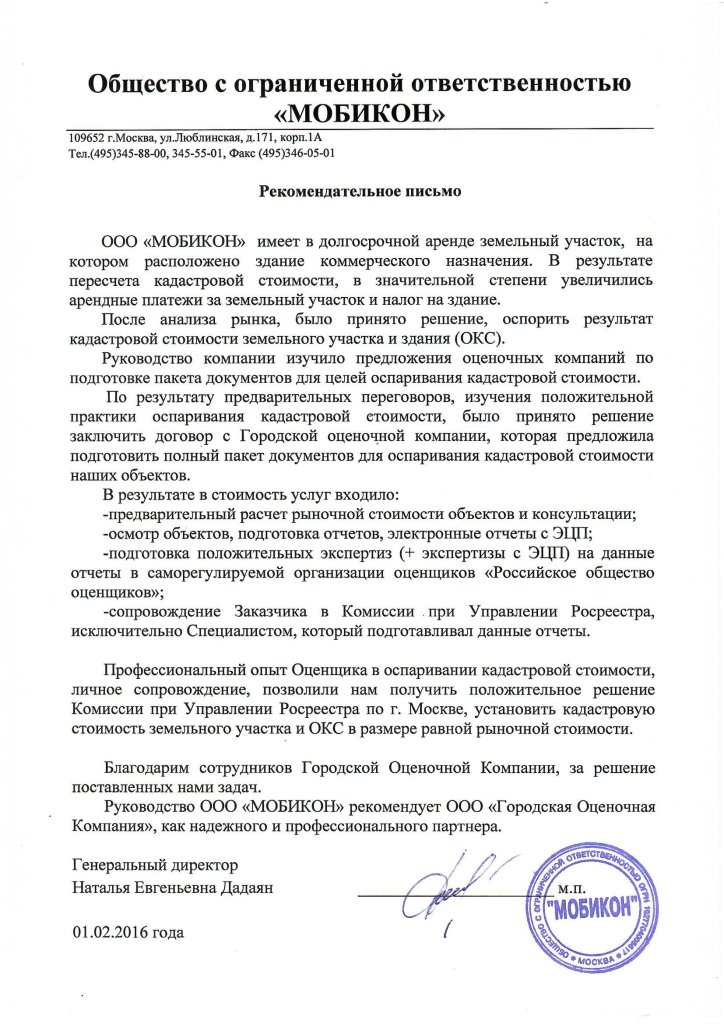

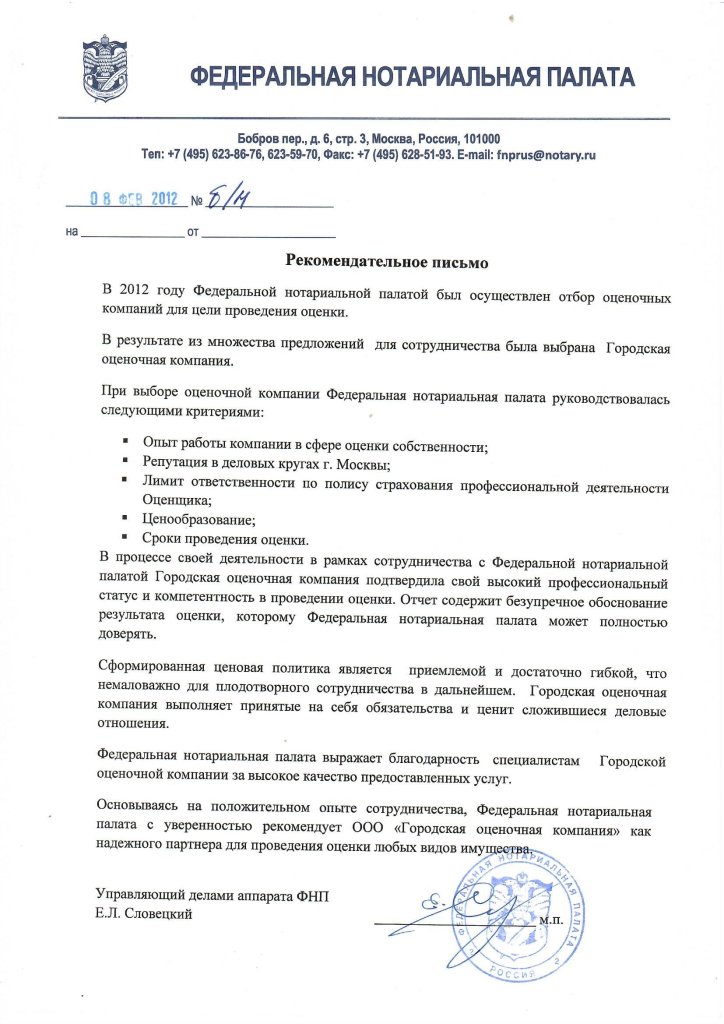

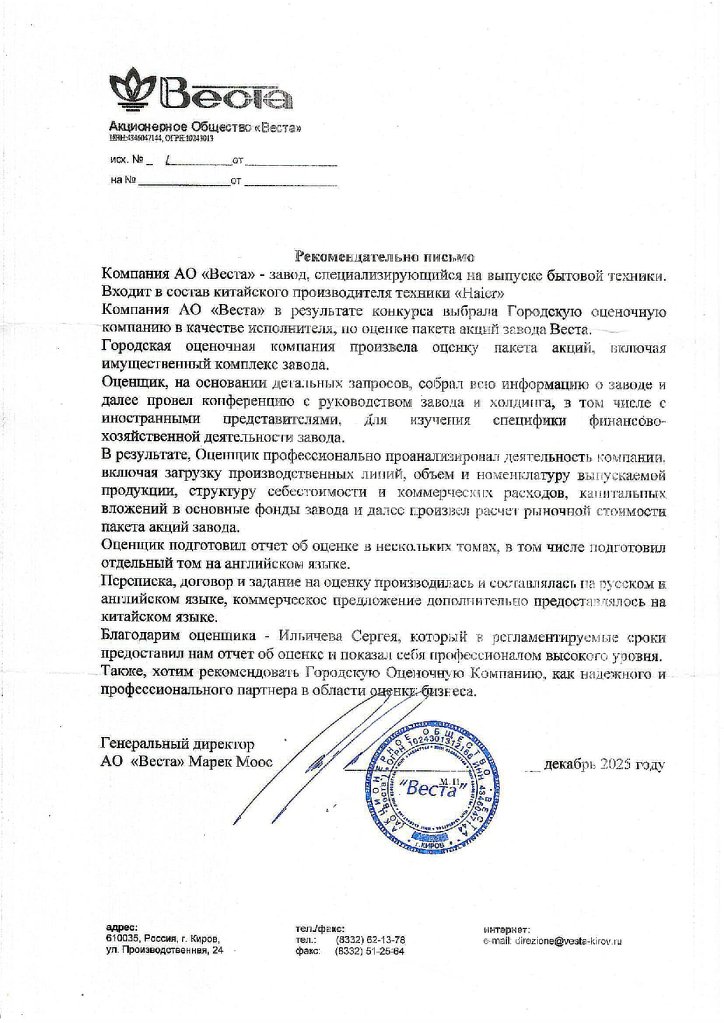

Нас рекомендуют:

Этапы оспаривания кадастровой стоимости

-

1.СВЯЗАТЬСЯ С ОЦЕНЩИКОМ

Предоставляем консультацию от ведущего Оценщика с опытом в оценке более 20 лет.

На данном этапе Оценщик выясняет Вашу конечную цель, для которой необходимо подготовить отчет об оценке.

В результате чего, Оценщик может предложить наиболее надежный вариант решения Ваших задач для достижения конечной цели.

Проведем предварительный расчет стоимости вашего объекта, для этого необходимо отправить кадастровый номер вашего объекта

Телефон: ☎ +7(495) 105-95-30

-

2.НАПРАВИТЬ ИНФОРМАЦИЮ

Для определения стоимости услуг по оценке:

- необходимо направить кадастровый номер объекта.

Для составлении отчета об оценке недвижимости необходимо направить:

- выписку из ЕГРН об основных характеристиках и зарегистрированных правах на объект недвижимости;

- выписку о кадастровой стоимости;

- при наличии: технический паспорт, экспликацию, поэтажный план;

- для юридических лиц: справку о балансовой стоимости объектов оценки;

- договор аренды земельного участка или выписка.

-

3.ПРОВОДИМ АНАЛИЗ ВОЗМОЖНОСТИ ОСПАРИВАНИЯ КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТА. СРОК: 1 ДЕНЬ

Оценщик, без оплаты, проводит предварительный расчет рыночной стоимости объекта, для понимания возможности снижения кадастровой стоимости объекта

-

4.ФОРМИРУЕМ ДЛЯ ВАС ИНДИВИДУАЛЬНОЕ ПРЕДЛОЖЕНИЕ. СРОК: 1 ДЕНЬ

В предложении обязательно будет указан процент снижения кадастровой стоимости.

-

5. ЗАКЛЮЧАЕТСЯ ДОГОВОР НА ОЦЕНКУ ЛИБО НА КОМПЛЕКС УСЛУГ. СРОК: 1 ДЕНЬ

Можно заключить договор на оценку и далее получить инструкции для самостоятельного оспаривания объекта. Либо заключить договор на комплекс услуг: подготовка отчета + юридическое сопровождение + внесения изменение кадастровой стоимости в Росреестр.

-

6. ПОДГОТОВКА ОТЧЕТА. СРОК: ОТ 5 ДНЕЙ

Оценщик проводит осмотр объекта оценки. Специалист проводит сбор документов необходимых для составления отчета об оценке. Смотрите раздел необходимые документы для оценки объектов недвижимости>>>

Отчет об оценке, готовится в соответствии с положениями действующего законодательства Российской Федерации об оценочной деятельности, Федеральным стандартам оценки, стандартам и правилам оценочной деятельности, установленными саморегулируемой организацией оценщиков, членом которой является Оценщик.

Срок подготовки отчета составляет от 5 дней, в зависимости от объекта оспаривания -

7. ПОДАЧА ЗАЯВЛЕНИЯ В СУД. СРОК: 2 ДНЯ

Подготовка и подача заявления в суд. Предоставляем подробные инструкции, если Вы планируете самостоятельно оспаривать кадастровую стоимость в суде.

-

8. ПЕРВОЕ ЗАСЕДАНИЕ. СРОК: ОТ 1 МЕСЯЦА

Как правило, предварительное судебное заседание переходит в основное и на первом заседании назначается судебная экспертиза. Судебный эксперт составляет экспертное заключение от 5-ти месяцев

-

9. ВТОРОЕ ЗАСЕДАНИЕ, РЕШЕНИЕ СУДА

Итоговая рыночная стоимость объекта оценки определенная судебным экспертом, как правило, является финальной пересмотренной кадастровой стоимости объекта оценки, если её далеё не оспаривает Заявитель. Далее ответчик, как правило, подает апелляционную жалобу, поэтому финальное решение вступает в законную силу после рассмотрения апелляционной жалобы.

Отчет об оценке

Оценщик составляет договор, задание на оценку, Отчет об оценке, согласно Закону об оценочной деятельности и Федеральным стандартам оценки.

В соответствии с Федеральным законом от 28.12.2025 года №513-ФЗ, оспаривание кадастровой стоимости производится на основании статьи 22 ФЗ № 237 "О государственной кадастровой оценке", до вступления в силу решения высшего исполнительного органа РФ о дате перехода к применению положения статьи 22.1 ФЗ № 237.

Отчет об оценке представляет собой документ доказательного значения и вызывает доверие у комиссии по оспариванию кадастровой стоимости и судов.

Приложение к отчету содержит всю необходимую разрешительную документацию, на право ведения оценочной деятельности.

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

О компании

Городская оценочная компания с 2005 года оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании с опытом в оценке более 20 лет.

Оценщики состоят в Экспертном совете саморегулируемой организации оценщиков - Экспертный совет Ассоциации "Русское общество оценщиков".

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Наша команда успешно помогает нашим Клиентам снижать кадастровую стоимость объектов недвижимости в несудебном порядке через комиссию по оспариванию, а также через суд.

Наши Оценщики всегда принимают участие в комиссии по оспариванию кадастровой стоимости, а также в судах, если требуется данная поддержка юристу.

Предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальное внимание и поддержку на каждом этапе, для достижения конечной цели.

Дополнительные услуги:

-

КОМПЛЕКС УСЛУГ: ОЦЕНКА + ЭКСПЕРТИЗА СРОО

Подготовим отчет и возьмем на себя организацию экспертизы в саморегулируемой организации оценщиков (СРОО) для получения положительного результата.

Оценщики компании являются членами СРОО, а также входят в Экспертный совет. -

ПОДГОТОВКА ВНЕСУДЕБНОЙ ЭКСПЕРТИЗЫ / исследования

Оперативно выясним суть Вашего спора, для постановки корректного вопроса Специалисту.

Подготовим внесудебное заключение специалиста, в короткие сроки, связанное с определением рыночной стоимости объектов.

Внесудебное исследование, оформленное в виде заключения специалиста, может стать самостоятельным неформализованным доказательством по усмотрению суда и быть признанным иным документом в соответствии со статьей 89 АПК РФ.

Внесудебное исследование (внесудебная экспертиза, досудебная экспертиза) может быть Вам полезно в споре:

- для определения цены исковых требований;

- для защиты своих прав;

- для усиления своей позиции в досудебном урегулировании спора;

- для демонстрации стороне спора перспективы судебного разбирательства;

- для усиления аргументации суду необходимости назначения судебной экспертизы, получив результаты досудебной экспертизы, суд может прийти к выводу, что судебная экспертиза необходима, либо наоборот на основании его результата вынести решение;

- для усиления аргументации суду необходимости назначения повторной судебной экспертизы, т.к. первая, сделана с ошибками. В данном случае речь идет о рецензировании экспертного заключения, которое уже есть в деле;Подготовкой внесудебного заключения будет занимается Специалист со стажем в оценочной деятельности более 20 лет, который является членами саморегулируемой организации оценщиков, имеющий соответствующий квалификационный аттестат.

Подробно о подготовке внесудебного заключений Специалиста можно ознакомиться >>>>

-

ПОДГОТОВКА СУДЕБНОЙ ЭКСПЕРТИЗЫ

Оперативно выясним суть Вашего спора, для постановки корректного вопроса Эксперту, проинформируем об экспертных возможностях.

Предоставим гарантийное письмо / согласие для суда на проведение судебной экспертизы, с указанием стоимости, сроков проведения экспертизы, с указанием сведений о судебно-экспертной организации, сведений об эксперте, с предоставлением копий документов, подтверждающих данные сведения.

Подготовим судебную Экспертизу в короткие сроки, связанные с определением рыночной стоимости имущества, сервитута, бизнеса, инвестиционных проектов, интеллектуальной собственности, различных услуг, убытков, в том числе упущенной выгоды.

Данный вид экспертизы называется финансово-экономической (оценочной) - по предмету исследования (по виду специальных знаний, применяемых при производстве экспертизы).

Судебная экспертиза – это процессуальное действие, регламентированные процессуальным законодательством (79-87 ГПК РФ, 82-87 АПК РФ, 77-83 КАС РФ).

Поэтому все действия по подаче ходатайства о назначении судебной экспертизы и его рассмотрении, процедуре назначения и производства экспертизы, закреплены в процессуальном законодательстве РФ.Подготовкой судебной экспертизы будет занимается Эксперт со стажем в оценочной деятельности более 20 лет, который является членом саморегулируемой организации оценщиков, имеющий соответствующий квалификационный аттестат.

Подробно о подготовке Судебной экспертизы можно ознакомиться >>>>

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию для оценки возможности снижения кадастровой стоимости недвижимости можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

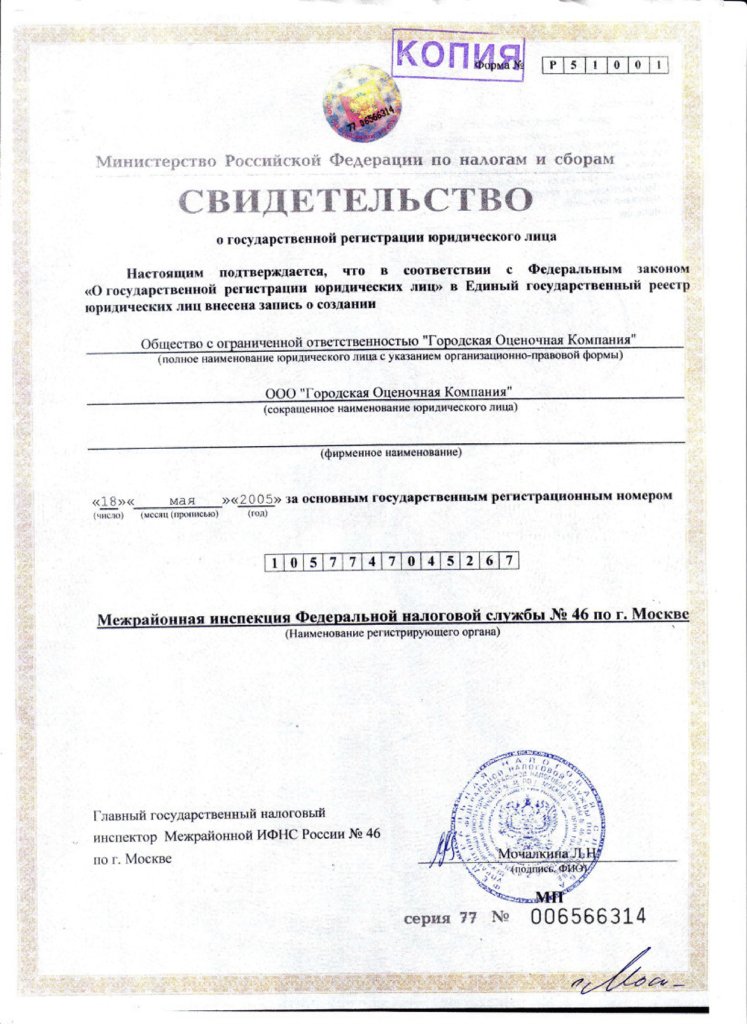

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Парк Победы», МФК «Мачт Пойнт»,

административная часть комплекса,

г. Москва, ул. Василисы Кожиной, д.13, этаж 5, офис №504.

-

ПЕРЕОЦЕНКА В МОCКВЕ В 2026 Г.

Правительство Москвы

Департамент городского имущества г. Москвы

Приказ №92 от 18.03.2025 г.

О проведении государственной кадастровой оценки зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест в 2025 году.

В соответствии с пунктом 1 ст. 6 Федерального закона от 03.07.2016 г. №237-ФЗ «О государственной кадастровой оценке», постановлениями Правительства Москвы от 20.02.2013 г. №99-ПП «Об утверждении Положения о Департаменте городского имущества г. Москвы», от 08.02.2022 г. №100-ПП «О периодичности проведения государственной оценки в г. Москве» приказываю:

1. Провести в 2025 году государственную кадастровую оценку зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест, расположенных на территории г. Москвы, по состоянию на 01.01.2025 г.

2. Установить, что прием документов, содержащих сведения о характеристиках объектов недвижимости, осуществляется Государственным бюджетным учреждением г. Москвы «Городской центр имущественных платежей».

3. Отделу внутренних и внешних коммуникаций опубликовать настоящий приказ на официальном сайте Департамента в информационно-телекоммуникационной сети «Интернет», в официальном издании Мэра и Правительства Москвы – журнале «Вестник Москвы», (электронной версии данного издания).

4. Контроль за исполнением настоящего приказа возложить на первого заместителя руководителя Пушкарь Я.А.

Министр Правительства

Москвы, руководитель

Департамента городского

Имущества г. Москвы

М.Ф. ГаманПереоценка кадастровой стоимости зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест, расположенных на территории г. Москвы, прошла в 2025 году, на дату 01.01.2025 г., новая кадастровая стоимость будет применяться с 01.01.2026 г.

Переоценка кадастровой стоимости земельных участков, расположенных на территории г. Москвы, пройдет в 2026 году, на дату 01.01.2026 г., новая кадастровая стоимость будет применяться с 01.01.2027 г.

Правительство Москвы

Департамент городского имущества г. Москвы

Приказ

№109 от 25.03.2025 г.

О проведении государственной кадастровой оценки земельных участков в 2026 г.

В соответствии с частью 1 статьи 6 Федерального закона от 03.07.2016 г. №237-ФЗ «О государственной кадастровой оценке», постановлениями Правительства Москвы от 20.02.2013 г. №99-ПП «Об утверждении Положения о Департаменте городского имущества города Москвы», от 08.02.2022 г. №110-ПП «О периодичности проведения государственной кадастровой оценки в городе Москве» приказываю:

1. Провести в 2026 году государственную кадастровую оценку земельных участков, расположенных на территории г. Москвы, по состоянию на 01.01.2026 г.

2. Установить, что прием документов, содержащих сведения о характеристиках объектов недвижимости, осуществляется Государственным бюджетным учреждением г. Москвы «Городской центр имущественных платежей».

3. Отделу внутренних и внешних коммуникаций опубликовать настоящий приказ на официальном сайте Департамента в информационно-телекоммуникационной сети «Интернет», в официальном издании Мэра и Правительства Москвы – журнале «Вестник Москвы» (электронной версии данного издания).

4. Контроль за исполнением настоящего приказа возложить на первого заместителя руководителя Пушкарь Я.А.

Министр Правительства

Москвы, руководитель

Департамента городского

Имущества г. Москвы

М.Ф. Гаман -

ПЕРЕОЦЕНКА В МО В 2026-2027 ГГ.

Переоценка кадастровой стоимости земельных участков, расположенных на территории Московской области, пройдет в 2026 году, на дату 01.01.2026 г., новая кадастровая стоимость будет применяться с 01.01.2027 г.

Переоценка кадастровой стоимости зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест, расположенных на территории Московской области, пройдет в 2027 году, на дату 01.01.2027 г., новая кадастровая стоимость будет применяться с 01.01.2028 г.

Министерство имущественных отношений Московской области

Распоряжение

№15ВР-630 от 08.042025 г.

О принятии решения проведении государственной кадастровой оценки государственным бюджетным учреждением Московской области «Центр кадастровой оценки»

В соответствии со статьей 11 Федерального закона от 03.07.2016 г. №237-ФЗ «О государственной кадастровой оценке», частью 5 статьи 7 Федерального закона от 31.07.2020 г. №269-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», Положением о Министерстве имущественных отношений Московской области, утвержденным постановлением Правительства Московской области от 29.07.2007 г. №842/27, постановлением Правительства Московской области от 23.05.2017 г. №327/17 «О переходе к проведению государственной кадастровой оценки в Московской области в соответствии с Федеральным законом от 03.07.2016 №237-ФЗ «О государственной кадастровой оценке»»:

1. Провести в 2026 году государственную кадастровую оценку земельных участков, расположенных на территории Московской области.

2. Провести в 2027 году государственную кадастровую оценку зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест, расположенных на территории Московской области.

3. Настоящее распоряжение подлежит официальному размещению (опубликованию) его полного текста на интернет портале Правительства Московской области и официальном Министерства имущественных отношений Московской области (http://mio.mosreg.ru).

4. Настоящее распоряжение вступает в силу со дня его подписания.

5. Контроль за выполнением настоящего распоряжения возложить на заместителя министра имущественных отношений Московской области Лаврякова Ю.Ю.

Министр Т.М. Фирсов

Свидетельства, рекомендации, аттестаты и полисы:

Положительные решения судов по оспариванию кадастровой стоимости

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Положительные решения комиссии по оспариванию кадастровой стоимости

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Правила оспаривания кадастровой стоимости в Московском регионе в 2026 году

В соответствии с Федеральным законом от 28.12.2025 года №513-ФЗ, оспаривание кадастровой стоимости производится на основании статьи 22 ФЗ № 237 "О государственной кадастровой оценке", до вступления в силу решения высшего исполнительного органа РФ о дате перехода к применению положения статьи 22.1 ФЗ № 237.

На основании №513-ФЗ

1. исключается пункт 18 статьи 5 ФЗ-236 от 31 июля 2020 года, где требовалось с 01.01.2026 года признать утратившей силу статью 22 ФЗ № 237 и, следовательно, применять при оспаривании кадастровой стоимости статью 22.1.

2. в статью 6 ФЗ-236 от 31 июля 2020 года вносятся следующие изменения: исключается переходный период, оспаривание кадастровой стоимости производится на основании статьи 22 ФЗ № 237 "О государственной кадастровой оценке", до вступления в силу решения высшего исполнительного органа РФ о дате перехода к применению положения статьи 22.1 ФЗ № 237.

На основании №513-ФЗ

Статья 6, ФЗ-236 от 31 июля 2020 года

На основании №513-ФЗ

4. Сведения о кадастровой стоимости объекта недвижимости, которые внесены в Единый государственный реестр недвижимости в результате оспаривания результатов определения кадастровой стоимости в порядке, установленном статьей 22 Федерального закона от 3 июля 2016 года N 237-ФЗ "О государственной кадастровой оценке", применяются с 1 января года, в котором в суд или в комиссию по рассмотрению споров о результатах определения кадастровой стоимости подано заявление об оспаривании, но не ранее даты внесения в Единый государственный реестр недвижимости сведений о кадастровой стоимости, которая являлась предметом оспаривания.

Главные пункты в статье 22 федерального закона № 237-ФЗ «О государственной кадастровой оценке» при оспаривании кадастровой стоимости в городе Москве

п. 1. Результаты определения кадастровой стоимости могут быть оспорены юридическими лицами и физическими лицами, если результаты определения кадастровой стоимости затрагивают права или обязанности этих лиц, а также органами государственной власти и органами местного самоуправления в отношении объектов недвижимости, находящихся в государственной или муниципальной собственности (за исключением случаев, установленных настоящей статьей), в комиссии в случае ее создания в субъекте Российской Федерации или в суде. Для обращения в суд предварительное обращение в комиссию не является обязательным. (в ред. Федерального закона от 29.07.2017 N 274-ФЗ)

п. 2. Комиссии создаются уполномоченным органом субъекта Российской Федерации на территории соответствующего субъекта Российской Федерации.

п. 7. Результаты определения кадастровой стоимости могут быть оспорены в комиссии или в суде на основании установления в отношении объекта недвижимости его рыночной стоимости, определенной на дату, по состоянию на которую определена его кадастровая стоимость.

п. 9. К заявлению об оспаривании прилагаются:

- 1) выписка из Единого государственного реестра недвижимости о кадастровой стоимости объекта недвижимости, содержащая сведения об оспариваемых результатах определения кадастровой стоимости;

- 2) копия правоустанавливающего или правоудостоверяющего документа на объект недвижимости, если заявление об оспаривании подается лицом, обладающим правом на объект недвижимости;

- 3) отчет об оценке рыночной стоимости, составленный на бумажном носителе и на электронном носителе в форме электронного документа.

п. 10. Заявление об оспаривании не принимается к рассмотрению без приложения указанных в части 9 настоящей статьи документов. К заявлению об оспаривании могут прилагаться иные документы помимо указанных в части 9 настоящей статьи.

Если у Вас возникли вопросы о кадастровой стоимости Ваших объектов недвижимости, если Вы считаете, что кадастровая стоимость завышена, свяжитесь с нами, и специалисты Городской Оценочной Компании проведут предварительный расчет о возможности понижения кадастровой стоимости объектов капитального строительства и земельных участков.

Мы надеемся, что сможем помочь Вам в решении данных вопросов, наиболее полно и квалифицированно.

Оценка объектов недвижимости для оспаривания кадастровой стоимости проводится нашими специалистами в кратчайшие сроки. Сделать заказ либо получить консультацию можно по телефону.

Почему возникает разница между кадастровой и рыночной стоимостью земельных участков?

| Кадастровая стоимость |

| Оценщик определяет кадастровую стоимость земельного участка на основании расчета средней рыночной стоимости всего кадастрового квартала, в котором находится Ваш земельный участок, что может привести к искаженному результату. |

| Оценщик определяет повышающий либо понижающий коэффициент к средней кадастровой стоимости земельного участка с учетом целевого назначения Вашего земельного участка, согласно данным кадастрового паспорта. Следовательно, какой функционал обозначен в кадастровом паспорте, тот и определятся в расчете. Если, земельный участок состоит из нескольких назначений, например: административно-производственный, то определить площадь ЗУ приходящийся на административный и производственный блок не представляется возможным. В результате, кадастровая стоимость зачастую определяется выше рынка. |

| Рыночная стоимость |

| Оценщик определяет рыночную стоимость конкретного земельного участка, с учетом его фактического местоположения. |

| Оценщик определяет рыночную стоимость земельного участка с учетом его фактического использования согласно статьей 24.17 Федерального закона от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации". В результате, данный расчет позволяет учесть менее дорогостоящий функционал, который не учитывается при определении кадастровой стоимости, что позволяет значительно снизить кадастровую стоимость земельного участка. |

Почему возникает разница между кадастровой и рыночной стоимости объектов капитального строительства?

| Кадастровая стоимость |

| Оценщик определяет кадастровую стоимость строения на основании расчета средней стоимости всего кадастрового квартала, что может привести к искаженному результату. |

| Физическое состояние капитального строительства определяется согласно году постройки. |

| При определении кадастровой стоимости объекта капитального строительства, определяется стоимость объекта недвижимости за вычетом стоимости земельного участка для исключения двойного налогообложения. Данный вычет могут произвести некорректно, т.к. вычитается кадастровая стоимость земельного участка, либо его могут вообще не произвести, по ошибке. |

| Рыночная стоимость |

| Оценщик определяет рыночную стоимость конкретного объекта. |

| Физическое состояние капитального строительства определяется на основании осмотра объекта Оценщиком. |

| При определении кадастровой стоимости объекта капитального строительства, определяется стоимость объекта недвижимости за вычетом стоимости земельного участка для исключения двойного налогообложения. Оценщик из стоимости объекта недвижимости вычитает рыночную стоимость земельного участка, что исключает ошибочный результат. |

Аналитический материал по оспариванию кадастровой стоимости объектов недвижимости.

Мы работаем с пн. по пт. с 09.00 до 19.00

9, 10, 83, 105, 46, 47, 51, 53, 55, 58, 104

39, 40, 41, 42, 43, 44, 45, 50, 52, 54, 56, 57, 80, 81

Кадастровая стоимость объектов недвижимости расположенные в Центральном районе...скачать

Кадастровая стоимость объектов недвижимости, расположенных в Центральном районе (77:01)......скачать

Оспаривание кадастровой стоимости зданий

-

РЕЗУЛЬТАТЫ ОПРЕДЕЛЕНИЯ КАДАСТРОВОЙ СТОИМОСТИ В МОСКВЕ

С 1 января 2026 года на территории города Москвы вступили в силу новые результаты определения кадастровой зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест.

- Кадастровая стоимость определена на 01.01.2025 г.

- Кадастровая стоимость вступила в силу 01.01.2026 г.

Ознакомиться с итогами кадастровой оценки недвижимости на 01.01.2025 г. можно у нас на сайте.

С 2005 года по 31.12.2026 года на территории Москвы действует текущая кадастровая стоимость земельных участков.

- Кадастровая стоимость определена на 01.01.2024

- Кадастровая стоимость вступит в силу 01.01.2025 г.

Для справки: в г. Москве упразднена комиссия по оспариванию кадастровой стоимости, следовательно, оспаривание кадастровой стоимости всех объектов проводится только в судебном порядке.

-

РЕЗУЛЬТАТЫ ОПРЕДЕЛЕНИЯ КАДАСТРОВОЙ СТОИМОСТИ В МО

с 1 января 2023 года по 31 декабря 2026 года на территории Московской области действует текущая кадастровая стоимость земельных участков.

- Кадастровая стоимость определена на 01.01.2022 г.

- Кадастровая стоимость вступила в силу 01.01.2023 г.

Распоряжение №15ВР-2452 от «28» ноября 2022 г. Министерства имущественных отношений Московской области.

Переоценка кадастровой стоимости земельных участков, расположенных на территории Московской области, пройдет в 2026 году, на дату 01.01.2026 г., новая кадастровая стоимость будет применяться с 01.01.2027 г.

с 1 января 2024 года по 31 декабря 2027 года на территории Московской области действует текущая кадастровая стоимость объектов недвижимости (за исключением земельных участков).

- Кадастровая стоимость определена на 01.01.2023

- Кадастровая стоимость вступила в силу 01.01.2024 г.

Распоряжение №15ВР-2636 от «17» ноября 2023 г. Министерства имущественных отношений Московской области.

На основании Распоряжения №15ВР-630 от 08.04.2025 г. Министерства имущественных отношений Московской, переоценка кадастровой стоимости земельных участков, расположенных на территории Московской области пройдет в 2026 году, на дату 01.01.2026 г., новая кадастровая стоимость будет применяться с 01.01.2027 года.

Переоценка кадастровой стоимости зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест, расположенных на территории Московской области, пройдет в 2027 году, на дату 01.01.2027 г., новая кадастровая стоимость будет применяться с 01.01.2028 г.

Оказываем профессиональные услуги по оспариванию кадастровой стоимости недвижимости.

Оказываем профессиональные услуги по оспариванию кадастровой стоимости недвижимости, включая оспаривание кадастровой стоимости зданий, оспаривание кадастровой стоимости помещений, земельных участков. Если у Вас возникли вопросы по снижению кадастровой стоимости зданий, и Вы считаете, что кадастровая стоимость завышена, свяжитесь с нами. Мы проведем предварительный расчет о возможности снижения кадастровой стоимости заявленных Вами объектов. Мы надеемся, что сможем помочь Вам наиболее полно и квалифицированно.

Почему выбирают нас

-

ОПЫТ БОЛЕЕ 20 ЛЕТ

c 2005 года на рынке оценочных услуг;

более 10 тысяч отчетов об оценке и судебных экспертиз;

100 млн рублей страхование ответственности;

компетенции в оценке компаний с активами более 50 млрд рублей;

оценщики, судебные эксперты с опытом оценки более 20 лет по различным направлениям;

оценщики избраны в Экспертный совет саморегулируемой организации оценщиков (СРОО).

-

ОТВЕТСТВЕННОСТЬ

Городская Оценочная Компания несет ответственность в полном объеме за качество и сроки оказания услуг, согласно действующему законодательству и договору.

Сотрудники нашей компании составляют задание на оценку и договор в соответствии с ФЗ №135 об Оценочной деятельности и Федеральными стандартами оценки.

В договоре на оценку закрепляется стоимость услуг, сроки подготовки отчета, указывается ФИО оценщика, размер страхования профессиональной ответственности.

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

-

КОНСУЛЬТАЦИЯ ОЦЕНЩИКА

Предоставляем консультацию от ведущего Оценщика с опытом в оценке более 20 лет.

На данном этапе Оценщик выясняет Вашу конечную цель, для которой необходимо подготовить отчет об оценке.

В результате чего, Оценщик может предложить наиболее надежный вариант решения Ваших задач для достижения конечной цели.

Проведем предварительный расчет стоимости вашего объекта.

-

ГИБКИЕ ТАРИФЫ

Существенные скидки при заключении договора на оценку сразу нескольких объектов.

Название услуги Срок

днейЦена

тысяч рублейКоммерческие помещения 2 от 15 Здание коммерческое 2 от 25 Земельный участок

до 15 соток3 20 Земельный участок

до 50 соток3 40 Земельный участок

до 5 га3 60 -

КОМПЛЕКС УСЛУГ по оспариванию кадастровой стоимости

Если планируете подавать Заявление в суд самостоятельно, наша компания подготовит отчет об оценке и бесплатно предоставит все необходимые инструкции и шаблоны.

Можем взять вашу задачу под полную опеку.

Подготовим ОТЧЕТ ОБ ОЦЕНКЕ + организуем юридическое сопровождение с внесением изменений новой кадастровой стоимости в Росреестре.

-

КОНТРОЛЬ КАЧЕСТВА

Все отчеты об оценке проходят внутреннюю проверку по стандартам экспертизы СРОО.

Связаться с Оценщиком

Подготовка отчета для дальнейшего оспаривания кадастровой стоимости недвижимости, в том числе оспаривание кадастровой стоимости зданий и помещений, оспаривание кадастровой стоимости участка проводится нашими специалистами в кратчайшие сроки для снижения кадастровой стоимости и уменьшения налога на имущество.

Предлагаем получить первичную консультацию от ведущего Оценщика с опытом оценки более 20 лет.

Направить нам документы и информацию для оспаривания кадастровой стоимости недвижимости можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Нас рекомендуют:

Этапы оспаривания кадастровой стоимости

-

1.СВЯЗАТЬСЯ С ОЦЕНЩИКОМ

Предоставляем консультацию от ведущего Оценщика с опытом в оценке более 20 лет.

На данном этапе Оценщик выясняет Вашу конечную цель, для которой необходимо подготовить отчет об оценке.

В результате чего, Оценщик может предложить наиболее надежный вариант решения Ваших задач для достижения конечной цели.

Проведем предварительный расчет стоимости вашего объекта, для этого необходимо отправить кадастровый номер вашего объекта

Телефон: ☎ +7(495) 105-95-30

-

2.НАПРАВИТЬ ИНФОРМАЦИЮ

Для определения стоимости услуг по оценке:

- необходимо направить кадастровый номер объекта.

Для составлении отчета об оценке недвижимости необходимо направить:

- выписку из ЕГРН об основных характеристиках и зарегистрированных правах на объект недвижимости;

- выписку о кадастровой стоимости;

- при наличии: технический паспорт, экспликацию, поэтажный план;

- для юридических лиц: справку о балансовой стоимости объектов оценки;

- договор аренды земельного участка или выписка.

-

3.ПРОВОДИМ АНАЛИЗ ВОЗМОЖНОСТИ ОСПАРИВАНИЯ КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТА. СРОК: 1 ДЕНЬ

Оценщик, без оплаты, проводит предварительный расчет рыночной стоимости объекта, для понимания возможности снижения кадастровой стоимости объекта

-

4.ФОРМИРУЕМ ДЛЯ ВАС ИНДИВИДУАЛЬНОЕ ПРЕДЛОЖЕНИЕ. СРОК: 1 ДЕНЬ

В предложении обязательно будет указан процент снижения кадастровой стоимости.

-

5. ЗАКЛЮЧАЕТСЯ ДОГОВОР НА ОЦЕНКУ ЛИБО НА КОМПЛЕКС УСЛУГ. СРОК: 1 ДЕНЬ

Можно заключить договор на оценку и далее получить инструкции для самостоятельного оспаривания объекта. Либо заключить договор на комплекс услуг: подготовка отчета + юридическое сопровождение + внесения изменение кадастровой стоимости в Росреестр.

-

6. ПОДГОТОВКА ОТЧЕТА. СРОК: ОТ 5 ДНЕЙ

Оценщик проводит осмотр объекта оценки. Специалист проводит сбор документов необходимых для составления отчета об оценке. Смотрите раздел необходимые документы для оценки объектов недвижимости>>>

Отчет об оценке, готовится в соответствии с положениями действующего законодательства Российской Федерации об оценочной деятельности, Федеральным стандартам оценки, стандартам и правилам оценочной деятельности, установленными саморегулируемой организацией оценщиков, членом которой является Оценщик.

Срок подготовки отчета составляет от 5 дней, в зависимости от объекта оспаривания -

7. ПОДАЧА ЗАЯВЛЕНИЯ В СУД. СРОК: 2 ДНЯ

Подготовка и подача заявления в суд. Предоставляем подробные инструкции, если Вы планируете самостоятельно оспаривать кадастровую стоимость в суде.

-

8. ПЕРВОЕ ЗАСЕДАНИЕ. СРОК: ОТ 1 МЕСЯЦА

Как правило, предварительное судебное заседание переходит в основное и на первом заседании назначается судебная экспертиза. Судебный эксперт составляет экспертное заключение от 5-ти месяцев

-

9. ВТОРОЕ ЗАСЕДАНИЕ, РЕШЕНИЕ СУДА

Итоговая рыночная стоимость объекта оценки определенная судебным экспертом, как правило, является финальной пересмотренной кадастровой стоимости объекта оценки, если её далеё не оспаривает Заявитель. Далее ответчик, как правило, подает апелляционную жалобу, поэтому финальное решение вступает в законную силу после рассмотрения апелляционной жалобы.

Отчет об оценке

Оценщик составляет договор, задание на оценку, Отчет об оценке, согласно Закону об оценочной деятельности и Федеральным стандартам оценки.

Отчет об оценке представляет собой документ доказательного значения и вызывает доверие у комиссии по оспариванию кадастровой стоимости и судов.

Приложение к отчету содержит всю необходимую разрешительную документацию, на право ведения оценочной деятельности.

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

О компании

Городская оценочная компания с 2005 года оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании с опытом в оценке более 20 лет.

Оценщики состоят в Экспертном совете саморегулируемой организации оценщиков - Экспертный совет Ассоциации "Русское общество оценщиков".

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Наша команда успешно помогает нашим Клиентам снижать кадастровую стоимость объектов недвижимости в несудебном порядке через комиссию по оспариванию, а также через суд.

Наши Оценщики всегда принимают участие в комиссии по оспариванию кадастровой стоимости, а также в судах, если требуется данная поддержка юристу.

Предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальное внимание и поддержку на каждом этапе, для достижения конечной цели.

Дополнительные услуги:

-

КОМПЛЕКС УСЛУГ: ОЦЕНКА + ЭКСПЕРТИЗА СРОО

Подготовим отчет и возьмем на себя организацию экспертизы в саморегулируемой организации оценщиков (СРОО) для получения положительного результата.

Оценщики компании являются членами СРОО, а также входят в Экспертный совет. -

ПОДГОТОВКА ВНЕСУДЕБНОЙ ЭКСПЕРТИЗЫ / исследования

Оперативно выясним суть Вашего спора, для постановки корректного вопроса Специалисту.

Подготовим внесудебное заключение специалиста, в короткие сроки, связанное с определением рыночной стоимости объектов.

Внесудебное исследование, оформленное в виде заключения специалиста, может стать самостоятельным неформализованным доказательством по усмотрению суда и быть признанным иным документом в соответствии со статьей 89 АПК РФ.

Внесудебное исследование (внесудебная экспертиза, досудебная экспертиза) может быть Вам полезно в споре:

- для определения цены исковых требований;

- для защиты своих прав;

- для усиления своей позиции в досудебном урегулировании спора;

- для демонстрации стороне спора перспективы судебного разбирательства;

- для усиления аргументации суду необходимости назначения судебной экспертизы, получив результаты досудебной экспертизы, суд может прийти к выводу, что судебная экспертиза необходима, либо наоборот на основании его результата вынести решение;

- для усиления аргументации суду необходимости назначения повторной судебной экспертизы, т.к. первая, сделана с ошибками. В данном случае речь идет о рецензировании экспертного заключения, которое уже есть в деле;Подготовкой внесудебного заключения будет занимается Специалист со стажем в оценочной деятельности более 20 лет, который является членами саморегулируемой организации оценщиков, имеющий соответствующий квалификационный аттестат.

Подробно о подготовке внесудебного заключений Специалиста можно ознакомиться >>>>

-

ПОДГОТОВКА СУДЕБНОЙ ЭКСПЕРТИЗЫ

Оперативно выясним суть Вашего спора, для постановки корректного вопроса Эксперту, проинформируем об экспертных возможностях.

Предоставим гарантийное письмо / согласие для суда на проведение судебной экспертизы, с указанием стоимости, сроков проведения экспертизы, с указанием сведений о судебно-экспертной организации, сведений об эксперте, с предоставлением копий документов, подтверждающих данные сведения.

Подготовим судебную Экспертизу в короткие сроки, связанные с определением рыночной стоимости имущества, сервитута, бизнеса, инвестиционных проектов, интеллектуальной собственности, различных услуг, убытков, в том числе упущенной выгоды.

Данный вид экспертизы называется финансово-экономической (оценочной) - по предмету исследования (по виду специальных знаний, применяемых при производстве экспертизы).

Судебная экспертиза – это процессуальное действие, регламентированные процессуальным законодательством (79-87 ГПК РФ, 82-87 АПК РФ, 77-83 КАС РФ).

Поэтому все действия по подаче ходатайства о назначении судебной экспертизы и его рассмотрении, процедуре назначения и производства экспертизы, закреплены в процессуальном законодательстве РФ.Подготовкой судебной экспертизы будет занимается Эксперт со стажем в оценочной деятельности более 20 лет, который является членом саморегулируемой организации оценщиков, имеющий соответствующий квалификационный аттестат.

Подробно о подготовке Судебной экспертизы можно ознакомиться >>>>

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Направить документы и информацию для оспаривания кадастровой стоимости зданий и помещений можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

-

ПЕРЕОЦЕНКА В МОCКВЕ В 2026 Г.

Правительство Москвы

Департамент городского имущества г. Москвы

Приказ №92 от 18.03.2025 г.

О проведении государственной кадастровой оценки зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест в 2025 году.

В соответствии с пунктом 1 ст. 6 Федерального закона от 03.07.2016 г. №237-ФЗ «О государственной кадастровой оценке», постановлениями Правительства Москвы от 20.02.2013 г. №99-ПП «Об утверждении Положения о Департаменте городского имущества г. Москвы», от 08.02.2022 г. №100-ПП «О периодичности проведения государственной оценки в г. Москве» приказываю:

1. Провести в 2025 году государственную кадастровую оценку зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест, расположенных на территории г. Москвы, по состоянию на 01.01.2025 г.

2. Установить, что прием документов, содержащих сведения о характеристиках объектов недвижимости, осуществляется Государственным бюджетным учреждением г. Москвы «Городской центр имущественных платежей».

3. Отделу внутренних и внешних коммуникаций опубликовать настоящий приказ на официальном сайте Департамента в информационно-телекоммуникационной сети «Интернет», в официальном издании Мэра и Правительства Москвы – журнале «Вестник Москвы», (электронной версии данного издания).

4. Контроль за исполнением настоящего приказа возложить на первого заместителя руководителя Пушкарь Я.А.

Министр Правительства

Москвы, руководитель

Департамента городского

Имущества г. Москвы

М.Ф. ГаманПереоценка кадастровой стоимости зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест, расположенных на территории г. Москвы, прошла в 2025 году, на дату 01.01.2025 г., новая кадастровая стоимость будет применяться с 01.01.2026 г.

Переоценка кадастровой стоимости земельных участков, расположенных на территории г. Москвы, пройдет в 2026 году, на дату 01.01.2026 г., новая кадастровая стоимость будет применяться с 01.01.2027 г.

Правительство Москвы

Департамент городского имущества г. Москвы

Приказ

№109 от 25.03.2025 г.

О проведении государственной кадастровой оценки земельных участков в 2026 г.

В соответствии с частью 1 статьи 6 Федерального закона от 03.07.2016 г. №237-ФЗ «О государственной кадастровой оценке», постановлениями Правительства Москвы от 20.02.2013 г. №99-ПП «Об утверждении Положения о Департаменте городского имущества города Москвы», от 08.02.2022 г. №110-ПП «О периодичности проведения государственной кадастровой оценки в городе Москве» приказываю:

1. Провести в 2026 году государственную кадастровую оценку земельных участков, расположенных на территории г. Москвы, по состоянию на 01.01.2026 г.

2. Установить, что прием документов, содержащих сведения о характеристиках объектов недвижимости, осуществляется Государственным бюджетным учреждением г. Москвы «Городской центр имущественных платежей».

3. Отделу внутренних и внешних коммуникаций опубликовать настоящий приказ на официальном сайте Департамента в информационно-телекоммуникационной сети «Интернет», в официальном издании Мэра и Правительства Москвы – журнале «Вестник Москвы» (электронной версии данного издания).

4. Контроль за исполнением настоящего приказа возложить на первого заместителя руководителя Пушкарь Я.А.

Министр Правительства

Москвы, руководитель

Департамента городского

Имущества г. Москвы

М.Ф. Гаман -

ПЕРЕОЦЕНКА В МО В 2026-2027 ГГ.

Переоценка кадастровой стоимости земельных участков, расположенных на территории Московской области, пройдет в 2026 году, на дату 01.01.2026 г., новая кадастровая стоимость будет применяться с 01.01.2027 г.

Переоценка кадастровой стоимости зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест, расположенных на территории Московской области, пройдет в 2027 году, на дату 01.01.2027 г., новая кадастровая стоимость будет применяться с 01.01.2028 г.

Министерство имущественных отношений Московской области

Распоряжение

№15ВР-630 от 08.042025 г.

О принятии решения проведении государственной кадастровой оценки государственным бюджетным учреждением Московской области «Центр кадастровой оценки»

В соответствии со статьей 11 Федерального закона от 03.07.2016 г. №237-ФЗ «О государственной кадастровой оценке», частью 5 статьи 7 Федерального закона от 31.07.2020 г. №269-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», Положением о Министерстве имущественных отношений Московской области, утвержденным постановлением Правительства Московской области от 29.07.2007 г. №842/27, постановлением Правительства Московской области от 23.05.2017 г. №327/17 «О переходе к проведению государственной кадастровой оценки в Московской области в соответствии с Федеральным законом от 03.07.2016 №237-ФЗ «О государственной кадастровой оценке»»:

1. Провести в 2026 году государственную кадастровую оценку земельных участков, расположенных на территории Московской области.

2. Провести в 2027 году государственную кадастровую оценку зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест, расположенных на территории Московской области.

3. Настоящее распоряжение подлежит официальному размещению (опубликованию) его полного текста на интернет портале Правительства Московской области и официальном Министерства имущественных отношений Московской области (http://mio.mosreg.ru).

4. Настоящее распоряжение вступает в силу со дня его подписания.

5. Контроль за выполнением настоящего распоряжения возложить на заместителя министра имущественных отношений Московской области Лаврякова Ю.Ю.

Министр Т.М. Фирсов

Свидетельства, рекомендации, аттестаты и полисы:

ООО «Городская оценочная компания». Положительные заключения Комиссии по рассмотрению споров о результатах определения кадастровой стоимости, созданной на основании приказа Росреестра от «26» октября 2012 № П/481 в городе Москве при территориальном органе в городе Москве, на основании отчетов об оценке рыночной стоимости земельных участков и ОКС, составленных Оценщиками Городской Оценочной Компании.

На текущий момент комиссия по рассмотрению споров о результатах кадастровой стоимости в Москве упразднена.

| Кадастровый номер | № дела |

|---|---|

|

77:04:0003006:1003 Кадастровая стоимость до оспаривания 496 898 184 |

№ 51-254/2013 Кадастровая стоимость после оспаривания 322 770 000 |

|

77:01:0003008:65 Кадастровая стоимость до оспаривания 2 448 874 818,46 |

№ 51-3839 /2014 Кадастровая стоимость после оспаривания 1 013 326 000 |

|

77:09:0002009:1166 Кадастровая стоимость до оспаривания 786 932 269,53 |

№ 51-1247/2015 Кадастровая стоимость после оспаривания 571 467 000 |

|

77:04:0004023:35 Кадастровая стоимость до оспаривания 132 558 674,63 |

№ 51-502/2016 Кадастровая стоимость после оспаривания 95 000 000 |

|

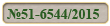

77:04:0004026:1110 Кадастровая стоимость до оспаривания 339 390 795,04 |

№ 51-6544/2015 Кадастровая стоимость после оспаривания 184 000 000 |

| Оспоренные результаты кадастровой стоимости в 2017 г. | |

|

77:06:0004011:4423 Кадастровая стоимость до оспаривания 1 497 429 546,20 |

№ 51-4918/2017 Кадастровая стоимость после оспаривания 930 000 000 |

|

77:01:0004011:( 4810; 1835; 1832; 1830; 1843; 4799; 4808; 1836; 4809; 1816; 1815; 1814; 1812; 1813; 1837; 4817; 4789; 4790; 4791; 4792; 4793; 4800; 4801; 4802; 4804; 4794; 4805; 4806; 4795; 4796; 4811; 4797; 4812; 4813; 4798; 4814; 4815; 4816; 6044) Кадастровая стоимость до оспаривания 603 417 665,02 |

№ 51-14537/2017 Кадастровая стоимость после оспаривания 26 850 000 |

|

77:00:0000000:41749 Кадастровая стоимость до оспаривания 745 596 175,52 |

№ 51-5588/2017 Кадастровая стоимость после оспаривания 526 150 000 |

|

77:05:0004003:99 Кадастровая стоимость до оспаривания 3 170 653 805 |

№ 51-5594/2017 Кадастровая стоимость после оспаривания 1 340 000 000 |

|

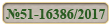

77:04:0004026:1110 Кадастровая стоимость до оспаривания 369 719 350,30 |

№ 51-16386/2017 Кадастровая стоимость после оспаривания 220 795 000 |

|

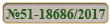

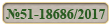

77:09:0003012:1139 Кадастровая стоимость до оспаривания 209 202 960,65 |

№ 51-18686/2017 Кадастровая стоимость после оспаривания 135 200 000 |

|

77:09:0003012:47 Кадастровая стоимость до оспаривания 90 624 224,53 |

№ 51-18686/2017 Кадастровая стоимость после оспаривания 58 400 000 |

|

77:09:0002026:1062 Кадастровая стоимость до оспаривания 168 847 619,45 |

№ 51-19445/2017 Кадастровая стоимость после оспаривания 50 250 000 |

|

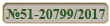

77:07:0001001:1086 Кадастровая стоимость до оспаривания 236 734 491,67 |

№ 51-20799/2017 Кадастровая стоимость после оспаривания 161 320 000 |

|

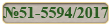

77:02:0019010:1133 Кадастровая стоимость до оспаривания 497 703 964,45 |

№ 51-22660/2017 Кадастровая стоимость после оспаривания 198 000 000 |

|

77:05:0004003:8167 Кадастровая стоимость до оспаривания 189 173 719,06 |

№ 51-23104/2017 Кадастровая стоимость после оспаривания 132 667 000 |

Положительные заключения Комиссии по рассмотрению споров о результатах определения кадастровой стоимости, созданной на основании приказа Росреестра от «24» октября 2012 № П/452 в Московской области при территориальном органе в Московской области, на основании отчетов об оценке рыночной стоимости земельных участков, составленных оценщиками Городской Оценочной Компании.

| Кадастровый номер | Дата заседания |

|---|---|

|

50:08:0050204:321 Кадастровая стоимость до оспаривания 365 632 866,50 |

30/12/2014 г. Кадастровая стоимость после оспаривания 170 000 000,00 |

|

50:21:0080306:774 Кадастровая стоимость до оспаривания 365 632 866,50 |

18/09/2015 г. Кадастровая стоимость после оспаривания 99 134 000 |

|

50:21:0080306:776 Кадастровая стоимость до оспаривания 98 579 246,08 |

18/09/2015 г. Кадастровая стоимость после оспаривания 65 891 000 |

Оспаривание кадастровой стоимости помещений

-

РЕЗУЛЬТАТЫ ОПРЕДЕЛЕНИЯ КАДАСТРОВОЙ СТОИМОСТИ В МОСКВЕ

С 1 января 2026 года на территории города Москвы вступили в силу новые результаты определения кадастровой зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест.

- Кадастровая стоимость определена на 01.01.2025 г.

- Кадастровая стоимость вступила в силу 01.01.2026 г.

Ознакомиться с итогами кадастровой оценки недвижимости на 01.01.2025 г. можно у нас на сайте.

С 2005 года по 31.12.2026 года на территории Москвы действует текущая кадастровая стоимость земельных участков.

- Кадастровая стоимость определена на 01.01.2024

- Кадастровая стоимость вступит в силу 01.01.2025 г.

Для справки: в г. Москве упразднена комиссия по оспариванию кадастровой стоимости, следовательно, оспаривание кадастровой стоимости всех объектов проводится только в судебном порядке.

-

РЕЗУЛЬТАТЫ ОПРЕДЕЛЕНИЯ КАДАСТРОВОЙ СТОИМОСТИ В МО

с 1 января 2023 года по 31 декабря 2026 года на территории Московской области действует текущая кадастровая стоимость земельных участков.

- Кадастровая стоимость определена на 01.01.2022 г.

- Кадастровая стоимость вступила в силу 01.01.2023 г.

Распоряжение №15ВР-2452 от «28» ноября 2022 г. Министерства имущественных отношений Московской области.

Переоценка кадастровой стоимости земельных участков, расположенных на территории Московской области, пройдет в 2026 году, на дату 01.01.2026 г., новая кадастровая стоимость будет применяться с 01.01.2027 г.

с 1 января 2024 года по 31 декабря 2027 года на территории Московской области действует текущая кадастровая стоимость объектов недвижимости (за исключением земельных участков).

- Кадастровая стоимость определена на 01.01.2023

- Кадастровая стоимость вступила в силу 01.01.2024 г.

Распоряжение №15ВР-2636 от «17» ноября 2023 г. Министерства имущественных отношений Московской области.

На основании Распоряжения №15ВР-630 от 08.04.2025 г. Министерства имущественных отношений Московской, переоценка кадастровой стоимости земельных участков, расположенных на территории Московской области пройдет в 2026 году, на дату 01.01.2026 г., новая кадастровая стоимость будет применяться с 01.01.2027 года.

Переоценка кадастровой стоимости зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест, расположенных на территории Московской области, пройдет в 2027 году, на дату 01.01.2027 г., новая кадастровая стоимость будет применяться с 01.01.2028 г.

Оказываем профессиональные услуги по оспариванию кадастровой стоимости помещений в Москве и в Москвской области.

Оказываем профессиональные услуги по оспариванию кадастровой стоимости помещений и зданий. Если у Вас возникли вопросы по снижению кадастровой стоимости помещений, и Вы считаете, что кадастровая стоимость завышена, свяжитесь с нами. Мы проведем предварительный расчет о возможности снижения кадастровой стоимости заявленных Вами объектов. Мы надеемся, что сможем помочь Вам наиболее полно и квалифицированно.

Почему выбирают нас

-

ОПЫТ БОЛЕЕ 20 ЛЕТ

c 2005 года на рынке оценочных услуг;

более 10 тысяч отчетов об оценке и судебных экспертиз;

100 млн рублей страхование ответственности;

компетенции в оценке компаний с активами более 50 млрд рублей;

оценщики, судебные эксперты с опытом оценки более 20 лет по различным направлениям;

оценщики избраны в Экспертный совет саморегулируемой организации оценщиков (СРОО).

-

ОТВЕТСТВЕННОСТЬ

Городская Оценочная Компания несет ответственность в полном объеме за качество и сроки оказания услуг, согласно действующему законодательству и договору.

Сотрудники нашей компании составляют задание на оценку и договор в соответствии с ФЗ №135 об Оценочной деятельности и Федеральными стандартами оценки.

В договоре на оценку закрепляется стоимость услуг, сроки подготовки отчета, указывается ФИО оценщика, размер страхования профессиональной ответственности.

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

-

КОНСУЛЬТАЦИЯ ОЦЕНЩИКА

Предоставляем консультацию от ведущего Оценщика с опытом в оценке более 20 лет.

На данном этапе Оценщик выясняет Вашу конечную цель, для которой необходимо подготовить отчет об оценке.

В результате чего, Оценщик может предложить наиболее надежный вариант решения Ваших задач для достижения конечной цели.

Проведем предварительный расчет стоимости вашего объекта.

-

ГИБКИЕ ТАРИФЫ

Существенные скидки при заключении договора на оценку сразу нескольких объектов.

Название услуги Срок

днейЦена

тысяч рублейКоммерческие помещения 2 от 15 Здание коммерческое 2 от 25 Земельный участок

до 15 соток3 20 Земельный участок

до 50 соток3 40 Земельный участок

до 5 га3 60 -

КОМПЛЕКС УСЛУГ по оспариванию кадастровой стоимости

Если планируете подавать Заявление в суд самостоятельно, наша компания подготовит отчет об оценке и бесплатно предоставит все необходимые инструкции и шаблоны.

Можем взять вашу задачу под полную опеку.

Подготовим ОТЧЕТ ОБ ОЦЕНКЕ + организуем юридическое сопровождение с внесением изменений новой кадастровой стоимости в Росреестре.

-

КОНТРОЛЬ КАЧЕСТВА

Все отчеты об оценке проходят внутреннюю проверку по стандартам экспертизы СРОО.

Связаться с Оценщиком

Подготовка отчета для дальнейшего оспаривания кадастровой стоимости недвижимости, в том числе оспаривание кадастровой стоимости зданий и помещений, оспаривание кадастровой стоимости участка проводится нашими специалистами в кратчайшие сроки для снижения кадастровой стоимости и уменьшения налога на имущество либо для снижения арендных платежей за ЗУ.

Предлагаем получить первичную консультацию от ведущего Оценщика с опытом оценки более 20 лет.

Направить нам документы и информацию для оспаривания кадастровой стоимости недвижимости можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Нас рекомендуют:

Этапы оспаривания кадастровой стоимости

-

1.СВЯЗАТЬСЯ С ОЦЕНЩИКОМ

Предоставляем консультацию от ведущего Оценщика с опытом в оценке более 20 лет.

На данном этапе Оценщик выясняет Вашу конечную цель, для которой необходимо подготовить отчет об оценке.

В результате чего, Оценщик может предложить наиболее надежный вариант решения Ваших задач для достижения конечной цели.

Проведем предварительный расчет стоимости вашего объекта, для этого необходимо отправить кадастровый номер вашего объекта

Телефон: ☎ +7(495) 105-95-30

-

2.НАПРАВИТЬ ИНФОРМАЦИЮ

Для определения стоимости услуг по оценке:

- необходимо направить кадастровый номер объекта.

Для составлении отчета об оценке недвижимости необходимо направить:

- выписку из ЕГРН об основных характеристиках и зарегистрированных правах на объект недвижимости;

- выписку о кадастровой стоимости;

- при наличии: технический паспорт, экспликацию, поэтажный план;

- для юридических лиц: справку о балансовой стоимости объектов оценки;

- договор аренды земельного участка или выписка.

-

3.ПРОВОДИМ АНАЛИЗ ВОЗМОЖНОСТИ ОСПАРИВАНИЯ КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТА. СРОК: 1 ДЕНЬ

Оценщик, без оплаты, проводит предварительный расчет рыночной стоимости объекта, для понимания возможности снижения кадастровой стоимости объекта

-

4.ФОРМИРУЕМ ДЛЯ ВАС ИНДИВИДУАЛЬНОЕ ПРЕДЛОЖЕНИЕ. СРОК: 1 ДЕНЬ

В предложении обязательно будет указан процент снижения кадастровой стоимости.

-

5. ЗАКЛЮЧАЕТСЯ ДОГОВОР НА ОЦЕНКУ ЛИБО НА КОМПЛЕКС УСЛУГ. СРОК: 1 ДЕНЬ

Можно заключить договор на оценку и далее получить инструкции для самостоятельного оспаривания объекта. Либо заключить договор на комплекс услуг: подготовка отчета + юридическое сопровождение + внесения изменение кадастровой стоимости в Росреестр.

-

6. ПОДГОТОВКА ОТЧЕТА. СРОК: ОТ 5 ДНЕЙ

Оценщик проводит осмотр объекта оценки. Специалист проводит сбор документов необходимых для составления отчета об оценке. Смотрите раздел необходимые документы для оценки объектов недвижимости>>>

Отчет об оценке, готовится в соответствии с положениями действующего законодательства Российской Федерации об оценочной деятельности, Федеральным стандартам оценки, стандартам и правилам оценочной деятельности, установленными саморегулируемой организацией оценщиков, членом которой является Оценщик.

Срок подготовки отчета составляет от 5 дней, в зависимости от объекта оспаривания -

7. ПОДАЧА ЗАЯВЛЕНИЯ В СУД. СРОК: 2 ДНЯ

Подготовка и подача заявления в суд. Предоставляем подробные инструкции, если Вы планируете самостоятельно оспаривать кадастровую стоимость в суде.

-

8. ПЕРВОЕ ЗАСЕДАНИЕ. СРОК: ОТ 1 МЕСЯЦА

Как правило, предварительное судебное заседание переходит в основное и на первом заседании назначается судебная экспертиза. Судебный эксперт составляет экспертное заключение от 5-ти месяцев

-

9. ВТОРОЕ ЗАСЕДАНИЕ, РЕШЕНИЕ СУДА

Итоговая рыночная стоимость объекта оценки определенная судебным экспертом, как правило, является финальной пересмотренной кадастровой стоимости объекта оценки, если её далеё не оспаривает Заявитель. Далее ответчик, как правило, подает апелляционную жалобу, поэтому финальное решение вступает в законную силу после рассмотрения апелляционной жалобы.

Отчет об оценке

Оценщик составляет договор, задание на оценку, Отчет об оценке, согласно Закону об оценочной деятельности и Федеральным стандартам оценки.

Отчет об оценке представляет собой документ доказательного значения и вызывает доверие у комиссии по оспариванию кадастровой стоимости и судов.

Приложение к отчету содержит всю необходимую разрешительную документацию, на право ведения оценочной деятельности.

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

О компании

Городская оценочная компания с 2005 года оказывает услуги по оценке всех видов собственности для различных целей.

Оценщики компании с опытом в оценке более 20 лет.

Оценщики состоят в Экспертном совете саморегулируемой организации оценщиков - Экспертный совет Ассоциации "Русское общество оценщиков".

Профессиональная ответственность Оценщика застрахована на сумму 100 млн. рублей.

Наша команда успешно помогает нашим Клиентам снижать кадастровую стоимость объектов недвижимости в несудебном порядке через комиссию по оспариванию, а также через суд.

Наши Оценщики всегда принимают участие в комиссии по оспариванию кадастровой стоимости, а также в судах, если требуется данная поддержка юристу.

Предоставляя Услуги, мы всегда понимаем обозначенную конечную цель.

Наша команда окажет максимальное внимание и поддержку на каждом этапе, для достижения конечной цели.

Дополнительные услуги:

-

КОМПЛЕКС УСЛУГ: ОЦЕНКА + ЭКСПЕРТИЗА СРОО

Подготовим отчет и возьмем на себя организацию экспертизы в саморегулируемой организации оценщиков (СРОО) для получения положительного результата.

Оценщики компании являются членами СРОО, а также входят в Экспертный совет. -

ПОДГОТОВКА ВНЕСУДЕБНОЙ ЭКСПЕРТИЗЫ / исследования

Оперативно выясним суть Вашего спора, для постановки корректного вопроса Специалисту.

Подготовим внесудебное заключение специалиста, в короткие сроки, связанное с определением рыночной стоимости объектов.

Внесудебное исследование, оформленное в виде заключения специалиста, может стать самостоятельным неформализованным доказательством по усмотрению суда и быть признанным иным документом в соответствии со статьей 89 АПК РФ.

Внесудебное исследование (внесудебная экспертиза, досудебная экспертиза) может быть Вам полезно в споре:

- для определения цены исковых требований;

- для защиты своих прав;

- для усиления своей позиции в досудебном урегулировании спора;

- для демонстрации стороне спора перспективы судебного разбирательства;

- для усиления аргументации суду необходимости назначения судебной экспертизы, получив результаты досудебной экспертизы, суд может прийти к выводу, что судебная экспертиза необходима, либо наоборот на основании его результата вынести решение;

- для усиления аргументации суду необходимости назначения повторной судебной экспертизы, т.к. первая, сделана с ошибками. В данном случае речь идет о рецензировании экспертного заключения, которое уже есть в деле;Подготовкой внесудебного заключения будет занимается Специалист со стажем в оценочной деятельности более 20 лет, который является членами саморегулируемой организации оценщиков, имеющий соответствующий квалификационный аттестат.

Подробно о подготовке внесудебного заключений Специалиста можно ознакомиться >>>>

-

ПОДГОТОВКА СУДЕБНОЙ ЭКСПЕРТИЗЫ

Оперативно выясним суть Вашего спора, для постановки корректного вопроса Эксперту, проинформируем об экспертных возможностях.

Предоставим гарантийное письмо / согласие для суда на проведение судебной экспертизы, с указанием стоимости, сроков проведения экспертизы, с указанием сведений о судебно-экспертной организации, сведений об эксперте, с предоставлением копий документов, подтверждающих данные сведения.

Подготовим судебную Экспертизу в короткие сроки, связанные с определением рыночной стоимости имущества, сервитута, бизнеса, инвестиционных проектов, интеллектуальной собственности, различных услуг, убытков, в том числе упущенной выгоды.

Данный вид экспертизы называется финансово-экономической (оценочной) - по предмету исследования (по виду специальных знаний, применяемых при производстве экспертизы).

Судебная экспертиза – это процессуальное действие, регламентированные процессуальным законодательством (79-87 ГПК РФ, 82-87 АПК РФ, 77-83 КАС РФ).

Поэтому все действия по подаче ходатайства о назначении судебной экспертизы и его рассмотрении, процедуре назначения и производства экспертизы, закреплены в процессуальном законодательстве РФ.Подготовкой судебной экспертизы будет занимается Эксперт со стажем в оценочной деятельности более 20 лет, который является членом саморегулируемой организации оценщиков, имеющий соответствующий квалификационный аттестат.

Подробно о подготовке Судебной экспертизы можно ознакомиться >>>>

Контакты

Телефон: ☎ +7(495) 105-95-30

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Свидетельства, рекомендации, аттестаты и полисы:

Кадастровая оценка земельных участков

Последовательность работ по определению кадастровой стоимости

1. Распределение земельных участков по группам видов разрешенного использования;

2. Расчет кадастровой стоимости земельных участков ВРИ 1-10, 17, в том числе:

- анализ сведений, характеризующих состояние рынка недвижимости в пределах территории, на которой расположены объекты оценки; определение состава ценообразующих факторов;

- сбор сведений о значениях ценообразующих факторов; группировка объектов оценки;

- сбор ценовой информации для каждой сформированной группы объектов оценки;

- построение моделей оценки для каждой группы объектов оценки;

- расчет кадастровой стоимости земельных участков с помощью построенных моделей;

- расчет кадастровой стоимости земельных участков путем установления их рыночной стоимости, определенной индивидуально для конкретных объектов оценки (для групп земельных участков, для которых определение кадастровой стоимости методами массовой оценки невозможно)

3. Расчет кадастровой стоимости земельных участков ВРИ 11 (вокзалы, аэропорты, аэродромы), в том числе:

- анализ сведений, характеризующих состояние рынка объектов недвижимости, относящихся к ВРИ 11, в пределах территории города Москвы;

- расчет кадастровой стоимости объектов оценки – земельных участков ВРИ 11 путем установления рыночной стоимости объектов оценки, определенной индивидуально;

4. Расчет кадастровой стоимости земельных участков ВРИ 13 – 15 (объекты линейной инфраструктуры, особо охраняемые территории, сельскохозяйственное использование) и определение кадастровой стоимости земельных участков ВРИ 16 (проспекты, площади, шоссе, бульвары, водные объекты) в соответствии с Методическими указаниями по ГКОЗНП;

5. Расчет кадастровой стоимости земельных участков более чем с одним видом разрешенного использования;

6. Расчет средних уровней кадастровых стоимостей объектов оценки - земельных участков по городу Москве и расчет средних взвешенных по площади удельных показателей кадастровой стоимости земельных участков кадастровых кварталов по видам разрешенного использования земельных участков;

7. Анализ соответствия значений кадастровой стоимости объектов оценки собранной ценовой информации; сравнительный анализ полученных значений кадастровой стоимости с действующими значениями кадастровой стоимости.

Подходы и методы расчета рыночной стоимости, используемые при определении кадастровой стоимости

При определении кадастровой стоимости, представляющей собой рыночную стоимость, определяемую методами массовой оценки, используются основные подходы и методы расчета рыночной стоимости

Сравнительный подход:

- Метод выделения

- Метод сравнения продаж

Характерен для земель, по которым имеется достаточное количество рыночной информации – земли жилой застройки, для размещения объектов торговли, промышленности

Доходный подход:

- Метод остатка

- Метод дисконтирования (капитализации)

Используется в случае наличия сведений для расчета чистого дохода – земли, занятые объектами доходоприносящей недвижимости

|

Земельные участки, предназначенные для размещения домов жилой и общественной застройки |

|

|

Земельные участки, предназначенные для размещения зданий, строений, сооружений промышленности |

|

Оказываем профессиональные услуги по оспариванию кадастровой стоимости недвижимости.

Оказываем профессиональные услуги по оспариванию кадастровой стоимости недвижимости. Если у Вас возникли вопросы по снижению кадастровой стоимости недвижимости, и Вы считаете, что кадастровая стоимость завышена, свяжитесь с нами. Мы проведем предварительный расчет о возможности снижения кадастровой стоимости заявленных Вами объектов. Мы надеемся, что сможем помочь Вам наиболее полно и квалифицированно.

Связаться с Оценщиком

Подготовка отчета для дальнейшего оспаривания кадастровой стоимости недвижимости, в том числе оспаривание кадастровой стоимости зданий и помещений, оспаривание кадастровой стоимости участка проводится нашими специалистами в кратчайшие сроки для снижения кадастровой стоимости и уменьшения налога на имущество либо для снижения арендных платежей за ЗУ.

Предлагаем получить первичную консультацию от ведущего Оценщика с опытом оценки более 20 лет.

Направить нам документы и информацию для оспаривания кадастровой стоимости недвижимости можно на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Контакты

Телефон: ☎ +7(495) 105-95-30

ООО «Городская оценочная компания»

ИНН 7713555544

ОГРН 1057747045267 дата регистрации 18.05.2005 г.

Наши адреса:

м. "Славянский бульвар",

г. Москва, ул. Давыдковская, дом 3.;

м. «Фили», МФК «Фили Град»

г. Москва, Береговой проезд, д.5А, этаж 13, офис №104.

Страница 1 из 5

- Вы здесь:

-

Главная

- Кадастровая оценка