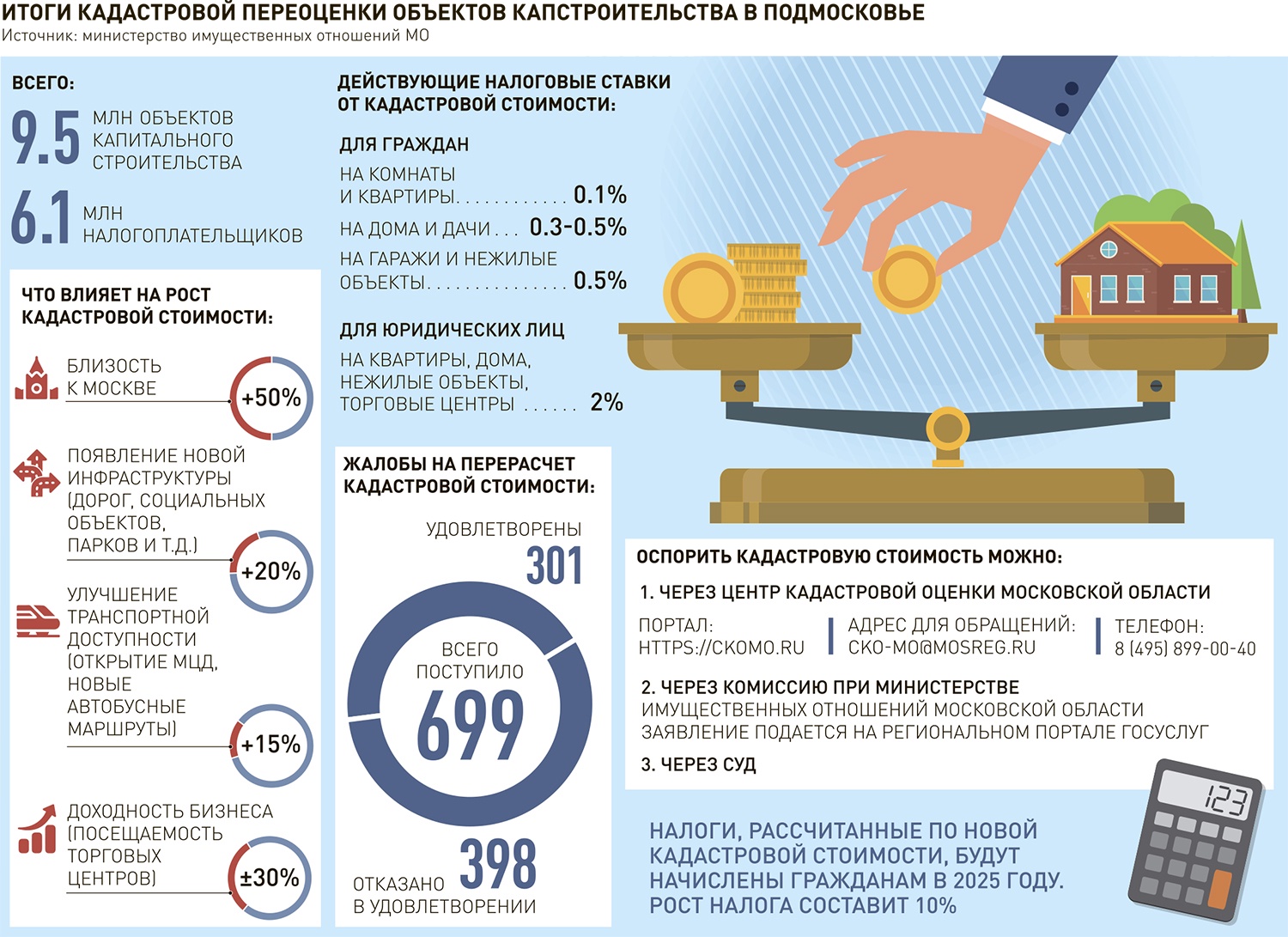

С 1 января 2025 года на территории города Москвы вступили в силу новые результаты определения кадастровой стоимости земельных участков.

Кадастровая стоимость земельных участков в Москве вступила в силу с «01» января 2025 г.

- Кадастровая стоимость определена на 01.01.2024 г.

- Кадастровая стоимость вступит в силу 01.01.2025 г.

- На основании ст. 2 п. 18 Федерального закона о (ред. от 19.12.2022) О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 2 Федерального закона "О внесении изменений в часть вторую Налогового кодекса Российской Федерации от 26.03.2022 N 67-ФЗ

Отчет об определении кадастровой стоимости был опубликован в сентябре на официальном сайте Росреестра и ГБУ «Центр имущественных платежей». Для устранения ошибок в расчете кадастровой стоимости, если таковые были обнаружены, правообладатель может подать заявление в ГБУ «Центр имущественных платежей» в установленные сроки.

Распоряжение Департамента городского имущества города Москвы от 08.11.2023 № 91214, утверждающее результаты государственной кадастровой оценки зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест, расположенных на территории города Москвы, опубликовано на официальном сайте Правительства Москвы.

Государственная кадастровая оценка проводится регулярно, это необходимо для корректировки налогооблагаемой базы, расчета арендных платежей и т.д. Кадастровая стоимость объектов недвижимости в ходе оценки может меняться как в сторону увеличения, так и уменьшения, но всегда соответствует тенденциям рынка.

На территории Московской области, также с 1 января 2024 года вступили в силу новые результаты определения кадастровой стоимости всех объектов недвижимости, за исключением земельных участков.

На основании распоряжения №15ВР-2636 от 17.11.2023 г. Министерства имущественных отношений Московской области были утверждены результаты определения кадастровой стоимости объектов недвижимости (за исключением земельных участков), расположенных на территории Московской области, по разделам в соответствии с городскими округами, по состоянию на 01.01.2023 г.

Для налогообложения земельных участков в Московской области с I квартала 2024 года применяется актуализированная кадастровая стоимость

В 2022 году во всех субъектах РФ, за исключением Донецкой и Луганской народных республик, Запорожской и Херсонской областей, проведена новая государственная кадастровая оценка земельных участков всех категорий. Ее результаты применялись в налоговом периоде 2023 года с учетом особенностей, предусмотренных п. 18 ст. 2 Федерального закона от 26.03.2022 № 67-ФЗ.

В частности, налоговая база в отношении земельного участка определялась как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости (ЕГРН) и подлежащая применению с 1 января 2022 года, если кадастровая стоимость, подлежащая применению с 1 января 2023 года, превышала кадастровую стоимость, подлежащую применению с 1 января 2022 года, за исключением случаев, если кадастровая стоимость увеличилась вследствие изменения характеристик земельного участка (категории земель, площади и т.п.).

С налогового периода 2024 года для исчисления земельного налога для г. Москвы должны применяться внесенные в ЕГРН результаты государственной кадастровой оценки, действующие на 01.01.2025 г.

Организации определяют налоговую базу по земельному налогу самостоятельно на основе сведений ЕГРН о земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования. Для налогоплательщиков-физических лиц налоговая база определяется налоговыми органами и указывается в направляемом налоговом уведомлении на основе сведений ЕГРН, которые представляются органами Росреестра, осуществляющими кадастровый учет и государственную регистрацию прав на недвижимость.

Текущая кадастровая стоимость зданий и помещений в Москве и Московской области:

- Кадастровая стоимость определена на 01.01.2023 г.

- Кадастровая стоимость вступила в силу – 01.01.2024 г.

- Распоряжение Департамента городского имущества города Москвы от 08.11.2023 № 91214, утверждающее результаты государственной кадастровой оценки зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест, расположенных на территории города Москвы

- Распоряжение №15ВР-2636 от 17.11.2023 г. Министерства имущественных отношений Московской области

Текущая кадастровая стоимость земельных участков в Москве и в Московской области:

- Кадастровая стоимость определена на 01.01.2022 г.

- Кадастровая стоимость вступила в силу 01.01.2023 г.

- На текущий момент определена кадастровая стоимость 01.01.2023 г.

Кадастровая стоимость земельных участков в Москве , которая вступит в силу в 2025 г.

- Кадастровая стоимость определена на 01.01.2024 г.

- Кадастровая стоимость вступит в силу 01.01.2025 г.

Этапы оспаривания кадастровой стоимости

Необходимые документы для снижения кадастровой стоимости по каждому объекту недвижимости

-Выписка из ЕГРН об основных характеристиках и зарегистрированных правах на объект недвижимости;

-Свидетельство о государственной регистрации права;

-Выписка о кадастровой стоимости;

-Технический паспорт, экспликация, поэтажный план;

-Справка о балансовой стоимости объектов оценки;

-Договор аренды земельного участка или свидетельство о праве собственности.

Связаться с Оценщиком

Подготовка отчета об оценке проводится Оценщиком в кратчайшие сроки.

Предлагаем получить первичную консультацию по телефону:

☎ +7(495) 105-95-30

Организовать подготовку отчета можно удаленно, отправив нам заявку на e-mail Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

О компании

Городская Оценочная Компания предоставляет услуги по оценке имущества с 2005 года и уже успела зарекомендовать себя как надежный и компетентный профессионал в области независимой оценки собственности. Оценщики нашей компании имеют большой опыт и высокий профессиональный уровень в оценке недвижимости, движимого имущества, ценных бумаг предприятий, бизнеса, инвестиционных проектов и интеллектуальной собственности.

С 2013 года наша команда успешно помогает нашим Клиентом снижать кадастровую стоимость объектов недвижимости в несудебном порядке через комиссию по оспариванию, а также через суд. Наши Оценщики всегда принимали участие в комиссии по оспариванию кадастровой стоимости, а также в судах, если требовалось данная поддержка юристу.

Оценщики подготавливают Отчет об оценке в соответствии с Федеральными стандартами и Закону об оценочной деятельности.

Отчет об оценке подготавливает только Оценщик со стажем работы более 19 лет, который является членом Экспертного совета Ассоциации «Русское общество оценщиков». Оценщик имеет наивысшую квалификацию и опыт, что подтверждается квалификационными аттестатами.

Наши Заказчики – это наши партнеры и друзья, поэтому для нас важно не только подготовить отчет об оценке, но и оказать максимальное внимание и поддержку.

Если у Вас возникли вопросы о кадастровой стоимости Ваших объектов недвижимости и Вы считаете, что кадастровая стоимость завышена, свяжитесь с нами. Мы проведем предварительный расчет о возможности снижения кадастровой стоимости объектов капитального строительства и земельных участков. Мы надеемся, что сможем помочь Вам наиболее полно и квалифицированно.

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Наш адрес: г. Москва, ул. Давыдковская, дом 3

ст. метро "Славянский бульвар"

Свидетельства, рекомендации, аттестаты и полисы:

Положительные решения судов по оспариванию кадастровой стоимости

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Положительные решения комиссии по оспариванию кадастровой стоимости

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Главные пункты в статье 22 федерального закона № 237-ФЗ «О государственной кадастровой оценке» при оспаривании кадастровой стоимости в городе Москве

п. 1. Результаты определения кадастровой стоимости могут быть оспорены юридическими лицами и физическими лицами, если результаты определения кадастровой стоимости затрагивают права или обязанности этих лиц, а также органами государственной власти и органами местного самоуправления в отношении объектов недвижимости, находящихся в государственной или муниципальной собственности (за исключением случаев, установленных настоящей статьей), в комиссии в случае ее создания в субъекте Российской Федерации или в суде. Для обращения в суд предварительное обращение в комиссию не является обязательным. (в ред. Федерального закона от 29.07.2017 N 274-ФЗ)

п. 2. Комиссии создаются уполномоченным органом субъекта Российской Федерации на территории соответствующего субъекта Российской Федерации.

п. 7. Результаты определения кадастровой стоимости могут быть оспорены в комиссии или в суде на основании установления в отношении объекта недвижимости его рыночной стоимости, определенной на дату, по состоянию на которую определена его кадастровая стоимость.

п. 9. К заявлению об оспаривании прилагаются:

- 1) выписка из Единого государственного реестра недвижимости о кадастровой стоимости объекта недвижимости, содержащая сведения об оспариваемых результатах определения кадастровой стоимости;

- 2) копия правоустанавливающего или правоудостоверяющего документа на объект недвижимости, если заявление об оспаривании подается лицом, обладающим правом на объект недвижимости;

- 3) отчет об оценке рыночной стоимости, составленный на бумажном носителе и на электронном носителе в форме электронного документа.

п. 10. Заявление об оспаривании не принимается к рассмотрению без приложения указанных в части 9 настоящей статьи документов. К заявлению об оспаривании могут прилагаться иные документы помимо указанных в части 9 настоящей статьи.

Если у Вас возникли вопросы о кадастровой стоимости Ваших объектов недвижимости, если Вы считаете, что кадастровая стоимость завышена, свяжитесь с нами, и специалисты Городской Оценочной Компании проведут предварительный расчет о возможности понижения кадастровой стоимости объектов капитального строительства и земельных участков.

Мы надеемся, что сможем помочь Вам в решении данных вопросов, наиболее полно и квалифицированно.

Оценка объектов недвижимости для оспаривания кадастровой стоимости проводится нашими специалистами в кратчайшие сроки. Сделать заказ либо получить консультацию можно по телефону.

Почему возникает разница между кадастровой и рыночной стоимостью земельных участков?

| Кадастровая стоимость |

| Оценщик определяет кадастровую стоимость земельного участка на основании расчета средней рыночной стоимости всего кадастрового квартала, в котором находится Ваш земельный участок, что может привести к искаженному результату. |

| Оценщик определяет повышающий либо понижающий коэффициент к средней кадастровой стоимости земельного участка с учетом целевого назначения Вашего земельного участка, согласно данным кадастрового паспорта. Следовательно, какой функционал обозначен в кадастровом паспорте, тот и определятся в расчете. Если, земельный участок состоит из нескольких назначений, например: административно-производственный, то определить площадь ЗУ приходящийся на административный и производственный блок не представляется возможным. В результате, кадастровая стоимость зачастую определяется выше рынка. |

| Рыночная стоимость |

| Оценщик определяет рыночную стоимость конкретного земельного участка, с учетом его фактического местоположения. |

| Оценщик определяет рыночную стоимость земельного участка с учетом его фактического использования согласно статьей 24.17 Федерального закона от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации". В результате, данный расчет позволяет учесть менее дорогостоящий функционал, который не учитывается при определении кадастровой стоимости, что позволяет значительно снизить кадастровую стоимость земельного участка. |

Почему возникает разница между кадастровой и рыночной стоимости объектов капитального строительства?

| Кадастровая стоимость |

| Оценщик определяет кадастровую стоимость строения на основании расчета средней стоимости всего кадастрового квартала, что может привести к искаженному результату. |

| Физическое состояние капитального строительства определяется согласно году постройки. |

| При определении кадастровой стоимости объекта капитального строительства, определяется стоимость объекта недвижимости за вычетом стоимости земельного участка для исключения двойного налогообложения. Данный вычет могут произвести некорректно, т.к. вычитается кадастровая стоимость земельного участка, либо его могут вообще не произвести, по ошибке. |

| Рыночная стоимость |

| Оценщик определяет рыночную стоимость конкретного объекта. |

| Физическое состояние капитального строительства определяется на основании осмотра объекта Оценщиком. |

| При определении кадастровой стоимости объекта капитального строительства, определяется стоимость объекта недвижимости за вычетом стоимости земельного участка для исключения двойного налогообложения. Оценщик из стоимости объекта недвижимости вычитает рыночную стоимость земельного участка, что исключает ошибочный результат. |

Мы работаем с пн. по пт. с 09.00 до 19.00

Контакты

Телефон: ☎ +7(495) 105-95-30

Наш адрес: г. Москва, ул. Давыдковская, дом 3

ст. метро "Славянский бульвар"

Внимание!!! C 01 января 2019 года вступает в силу новая кадастровая стоимость и удельные показатели кадастровой стоимости земель и объектов капитального строительства в г. Москве по состоянию на 01 января 2018 г., данная стоимость будет являться базовой для расчета налога на имущество, арендного платежа, налога на землю. |

Оспаривание кадастровой стоимости земельных участков и объектов капитального строительства

Кадастровая стоимость ЗУ (земельного участка) это стоимость, которая устанавливается по результатам государственной оценки ЗУ и учитывает стоимость кадастрового квартала, в котором состоит оцениваемый ЗУ, классификацию по целевому назначению земельного участка и другие ценообразующие факторы.

Применение кадастровой стоимости ЗУ:

- Расчет земельного налога

- Расчет арендной платы

- При расчете выкупной стоимости ЗУ, если выкупается данный участок из государственной или муниципальной собственности.

- При продаже ЗУ из государственной или муниципальной собственности, собственникам объектов капитального строительства, находящихся на данных земельных участках.

За последние несколько лет, с помощью специалистов «Городской Оценочной Компании», нашими Заказчиками было оспорено более десятка кадастровых стоимостей объектов капитального строительства и земельных участков в Территориальных комиссиях и судах, что позволило существенно снизить налогооблагаемую базу для собственников, а также арендные платежи для арендаторов земельных участков.

Наша компания готова предложить собственникам и арендаторам коммерческой недвижимости, услуги, по оспариванию кадастровой стоимости, которые включают в себя:

- Аналитический расчет, произведенный специалистами нашей компании, о возможности понижения кадастровой стоимости объектов капитального строительства и земельных участков.

- Консультирование и оказание услуг по составлению отчета об оценке рыночной стоимости для целей оспаривания кадастровой стоимости.

- Подготовка Отчета о рыночной стоимости объекта оценки, с предполагаемым использованием: оспаривание кадастровой стоимости, на дату установления данной стоимости.

- Получение положительного экспертного заключения РОО в виде подтверждения рыночной стоимости объекта оценки, определенной оценщиками нашей компании, в отчете.

Если у Вас возникли вопросы о кадастровой стоимости Ваших объектов недвижимости, если Вы считаете, что кадастровая стоимость завышена, свяжитесь с нами, и специалисты Городской Оценочной Компании проведут предварительный расчет о возможности понижения кадастровой стоимости объектов капитального строительства и земельных участков.

Мы надеемся, что сможем помочь Вам в решении данных вопросов, наиболее полно и квалифицированно.

Оценка ОКС и ЗУ для оспаривания кадастровой стоимости проводится нашими специалистами в кратчайшие сроки.Сделать заказ либо получить консультацию можно по телефону.

Мы работаем ежедневно: с 8.00 до 22.00

Звоните нам по телефону: +7(495) 105-95-30 либо пишите на email: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.;

Офис компании: метро "Славянский бульвар" (последний вагон из центра), 10 минут пешком, ул. Давыдковская, дом 3, строение 2, этаж 2.

Почему возникает разница между кадастровой и рыночной стоимостью земельных участков?

| Кадастровая стоимость | Рыночная стоимость |

| Оценщик определяет кадастровую стоимость земельного участка на основании расчета средней рыночной стоимости всего кадастрового квартала, в котором находится Ваш земельный участок, что может привести к искаженному результату. | Оценщик определяет рыночную стоимость конкретного земельного участка, с учетом его фактического местоположения. |

| Оценщик определяет повышающий либо понижающий коэффициент к средней кадастровой стоимости земельного участка с учетом целевого назначения Вашего земельного участка, согласно данным кадастрового паспорта. Следовательно, какой функционал обозначен в кадастровом паспорте, тот и определятся в расчете. Если, земельный участок состоит из нескольких назначений, например: административно-производственный, то определить площадь ЗУ приходящийся на административный и производственный блок не представляется возможным. В результате, кадастровая стоимость зачастую определяется выше рынка. | Оценщик определяет рыночную стоимость земельного участка с учетом его фактического использования согласно статьей 24.17 Федерального закона от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации". В результате, данный расчет позволяет учесть менее дорогостоящий функционал, который не учитывается при определении кадастровой стоимости, что позволяет значительно снизить кадастровую стоимость земельного участка. |

Почему возникает разница между кадастровой и рыночной стоимости объектов капитального строительства?

| Кадастровая стоимость | Рыночная стоимость |

| Оценщик определяет кадастровую стоимость строения на основании расчета средней стоимости всего кадастрового квартала, что может привести к искаженному результату. | Оценщик определяет рыночную стоимость конкретного объекта. |

| Физическое состояние капитального строительства определяется согласно году постройки. | Физическое состояние капитального строительства определяется на основании осмотра объекта Оценщиком. |

| При определении кадастровой стоимости объекта капитального строительства, определяется стоимость объекта недвижимости за вычетом стоимости земельного участка для исключения двойного налогообложения. Данный вычет могут произвести некорректно, т.к. вычитается кадастровая стоимость земельного участка, либо его могут вообще не произвести, по ошибке. | При определении кадастровой стоимости объекта капитального строительства, определяется стоимость объекта недвижимости за вычетом стоимости земельного участка для исключения двойного налогообложения. Оценщик из стоимости объекта недвижимости вычитает рыночную стоимость земельного участка, что исключает ошибочный результат. |

Положительные заключения Комиссии по рассмотрению споров о результатах определения кадастровой стоимости, созданной на основании приказа Росреестра от «26» октября 2012 № П/481 в городе Москве при территориальном органе в городе Москве, на основании отчетов об оценке рыночной стоимости земельных участков и ОКС, составленных Оценщиками Городской Оценочной Компании.

| Кадастровый номер | № дела |

|---|---|

|

77:04:0003006:1003 Кадастровая стоимость до оспаривания 496 898 184 |

№ 51-254/2013 Кадастровая стоимость после оспаривания 322 770 000 |

|

77:01:0003008:65 Кадастровая стоимость до оспаривания 2 448 874 818,46 |

№ 51-3839 /2014 Кадастровая стоимость после оспаривания 1 013 326 000 |

|

77:09:0002009:1166 Кадастровая стоимость до оспаривания 786 932 269,53 |

№ 51-1247/2015 Кадастровая стоимость после оспаривания 571 467 000 |

|

77:04:0004023:35 Кадастровая стоимость до оспаривания 132 558 674,63 |

№ 51-502/2016 Кадастровая стоимость после оспаривания 95 000 000 |

|

77:04:0004026:1110 Кадастровая стоимость до оспаривания 339 390 795,04 |

№ 51-6544/2015 Кадастровая стоимость после оспаривания 184 000 000 |

| Оспоренные результаты кадастровой стоимости в 2017 г. | |

|

77:06:0004011:4423 Кадастровая стоимость до оспаривания 1 497 429 546,20 |

№ 51-4918/2017 Кадастровая стоимость после оспаривания 930 000 000 |

|

77:01:0004011:( 4810; 1835; 1832; 1830; 1843; 4799; 4808; 1836; 4809; 1816; 1815; 1814; 1812; 1813; 1837; 4817; 4789; 4790; 4791; 4792; 4793; 4800; 4801; 4802; 4804; 4794; 4805; 4806; 4795; 4796; 4811; 4797; 4812; 4813; 4798; 4814; 4815; 4816; 6044) Кадастровая стоимость до оспаривания 603 417 665,02 |

№ 51-14537/2017 Кадастровая стоимость после оспаривания 26 850 000 |

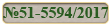

|

77:00:0000000:41749 Кадастровая стоимость до оспаривания 745 596 175,52 |

№ 51-5588/2017 Кадастровая стоимость после оспаривания 526 150 000 |

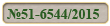

|

77:05:0004003:99 Кадастровая стоимость до оспаривания 3 170 653 805 |

№ 51-5594/2017 Кадастровая стоимость после оспаривания 1 340 000 000 |

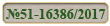

|

77:04:0004026:1110 Кадастровая стоимость до оспаривания 369 719 350,30 |

№ 51-16386/2017 Кадастровая стоимость после оспаривания 220 795 000 |

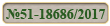

|

77:09:0003012:1139 Кадастровая стоимость до оспаривания 209 202 960,65 |

№ 51-18686/2017 Кадастровая стоимость после оспаривания 135 200 000 |

|

77:09:0003012:47 Кадастровая стоимость до оспаривания 90 624 224,53 |

№ 51-18686/2017 Кадастровая стоимость после оспаривания 58 400 000 |

|

77:09:0002026:1062 Кадастровая стоимость до оспаривания 168 847 619,45 |

№ 51-19445/2017 Кадастровая стоимость после оспаривания 50 250 000 |

|

77:07:0001001:1086 Кадастровая стоимость до оспаривания 236 734 491,67 |

№ 51-20799/2017 Кадастровая стоимость после оспаривания 161 320 000 |

|

77:02:0019010:1133 Кадастровая стоимость до оспаривания 497 703 964,45 |

№ 51-22660/2017 Кадастровая стоимость после оспаривания 198 000 000 |

|

77:05:0004003:8167 Кадастровая стоимость до оспаривания 189 173 719,06 |

№ 51-23104/2017 Кадастровая стоимость после оспаривания 132 667 000 |

Положительные заключения Комиссии по рассмотрению споров о результатах определения кадастровой стоимости, созданной на основании приказа Росреестра от «24» октября 2012 № П/452 в Московской области при территориальном органе в Московской области, на основании отчетов об оценке рыночной стоимости земельных участков, составленных оценщиками Городской Оценочной Компании.

| Кадастровый номер | Дата заседания |

|---|---|

|

50:08:0050204:321 Кадастровая стоимость до оспаривания 365 632 866,50 |

30/12/2014 г. Кадастровая стоимость после оспаривания 170 000 000,00 |

|

50:21:0080306:774 Кадастровая стоимость до оспаривания 365 632 866,50 |

18/09/2015 г. Кадастровая стоимость после оспаривания 99 134 000 |

|

50:21:0080306:776 Кадастровая стоимость до оспаривания 98 579 246,08 |

18/09/2015 г. Кадастровая стоимость после оспаривания 65 891 000 |

Наш адрес:

|

г. Москва, ул. Давыдковская, дом 3 ст. метро "Славянский бульвар" |

Тел.:+7(495) 105-95-30 email: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. |

Кадастровая оценка земельных участков на территории г. Москвы и внутригородских муниципальных образований, включенных в состав г. Москвы и в результате изменения границы г. Москвы.

Последовательность работ по определению кадастровой стоимости

- 1. Распределение земельных участков по группам видов разрешенного использования;

- 2. Расчет кадастровой стоимости земельных участков ВРИ 1-10, 17, в том числе:

- • анализ сведений, характеризующих состояние рынка недвижимости в пределах территории, на которой расположены объекты оценки; определение состава ценообразующих факторов;

- • сбор сведений о значениях ценообразующих факторов; группировка объектов оценки;

- • сбор ценовой информации для каждой сформированной группы объектов оценки;

- • построение моделей оценки для каждой группы объектов оценки;

- • расчет кадастровой стоимости земельных участков с помощью построенных моделей;

- • расчет кадастровой стоимости земельных участков путем установления их рыночной стоимости, определенной индивидуально для конкретных объектов оценки (для групп земельных участков, для которых определение кадастровой стоимости методами массовой оценки невозможно)

- 3. Расчет кадастровой стоимости земельных участков ВРИ 11 (вокзалы, аэропорты, аэродромы), в том числе:

- • анализ сведений, характеризующих состояние рынка объектов недвижимости, относящихся к ВРИ 11, в пределах территории города Москвы;

- • расчет кадастровой стоимости объектов оценки – земельных участков ВРИ 11 путем установления рыночной стоимости объектов оценки, определенной индивидуально;

- 4. Расчет кадастровой стоимости земельных участков ВРИ 13 – 15 (объекты линейной инфраструктуры, особо охраняемые территории, сельскохозяйственное использование) и определение кадастровой стоимости земельных участков ВРИ 16 (проспекты, площади, шоссе, бульвары, водные объекты) в соответствии с Методическими указаниями по ГКОЗНП;

- 5. Расчет кадастровой стоимости земельных участков более чем с одним видом разрешенного использования;

- 6. Расчет средних уровней кадастровых стоимостей объектов оценки - земельных участков по городу Москве и расчет средних взвешенных по площади удельных показателей кадастровой стоимости земельных участков кадастровых кварталов по видам разрешенного использования земельных участков;

- 7. Анализ соответствия значений кадастровой стоимости объектов оценки собранной ценовой информации; сравнительный анализ полученных значений кадастровой стоимости с действующими значениями кадастровой стоимости.

Оценка ОКС и ЗУ для оспаривания кадастровой стоимости проводится нашими специалистами в кратчайшие сроки. Сделать заказ либо получить консультацию можно по телефону.

Мы работаем ежедневно: с 8.00 до 22.00

Звоните нам по телефону (495) 105-95-30 либо пишите на email: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.;

Офис компании: метро Октябрьская 5 минут пешком, Спасоналивковский 1-й переулок, дом 19, подъезд №1, офис №1

Подходы и методы расчета рыночной стоимости, используемые при определении кадастровой стоимости

При определении кадастровой стоимости представляющей собой рыночную стоимость, определяемую методами массовой оценки, используются основные подходы и методы расчета рыночной стоимости

Сравнительный подход:

- • Метод выделения

- • Метод сравнения продаж

Характерен для земель, по которым имеется достаточное количество рыночной информации – земли жилой застройки, для размещения объектов торговли, промышленности

Доходный подход:

- • Метод остатка

- • Метод дисконтирования (капитализации)

Используется в случая наличия сведений для расчета чистого дохода – земли, занятые объектами доходоприносящей недвижимости

|

Земельные участки, предназначенные для размещения домов жилой и общественной застройки |

Земельные участки, предназначенные для размещения зданий, строений, сооружений промышленности |

|

|

Анализ полученных результатов в разрезе административных округов

|

Наименование административного округа |

Средний уровень кадастровой стоимости в разрезе видов разрешенного использования, рублей/кв. м |

|||||

|

ВРИ 1 |

ВРИ 2 |

|||||

| Оценка на 01.01.2014 г. | Оценка на 01.01.2013 г. | Изменение, % | Оценка на 01.01.2014 г. | Оценка на 01.01.2013 г. | Изменение, % | |

| Центральный | 121180,19 | 117708,20 | 2,9% | 73901,55 | 68125,13 | 8,5% |

| Северо-Восточный | 60003,15 | 55252,23 | 8,6% | 15587,49 | 14313,01 | 8,9% |

| Восточный | 54256,28 | 51377,79 | 5,6% | 14220,91 | 13407,22 | 6,1% |

| Юго-Восточный | 58935,37 | 55103,05 | 7,0% | 13927,49 | 13130,16 | 6,1% |

| Южный | 56643,06 | 52895,03 | 7,1% | 14418,12 | 13624,76 | 5,8% |

| Юго-Западный | 56391,01 | 52857,14 | 6,7% | 15284,12 | 13756,07 | 11,1% |

| Западный | 59715,11 | 55779,75 | 7,1% | 15777,84 | 14141,24 | 11,6% |

| Северо-Западный | 52683,49 | 49580,90 | 6,3% | 14319,82 | 12904,51 | 11,0% |

| Северный | 57536,28 | 53644,14 | 7,3% | 16200,59 | 14797,23 | 9,5% |

| Зеленоградский | 40647,75 | 42727,48 | -4,9% | 10930,64 | 10232,67 | 6,8% |

| Город Москва (основная территория) | 61799,17 | 58692,57 | 5,3% | 20456,86 | 18843,20 | 8,6% |

| Новомосковский | 16009,10 | 14216,39 | 12,6% | 4559,90 | 4142,74 | 10,1% |

| Троицкий | 13577,83 | 14280,13 | -4,9% | 2810,39 | 2499,97 | 12,4% |

| Присоединенные территории | 15178,36 | 14320,95 | 6,0% | 3635,27 | 3518,5 | 3,3% |

Продолжение таблицы:

|

Наименование административного округа |

Средний уровень кадастровой стоимости в разрезе видов разрешенного использования, рублей/кв. м |

|||||

|

ВРИ 3 |

ВРИ 4 |

|||||

| Оценка на 01.01.2014 г. | Оценка на 01.01.2013 г. | Изменение, % | Оценка на 01.01.2014 г. | Оценка на 01.01.2013 г. | Изменение, % | |

| Центральный | 56022,45 | 56465,91 | -0,8% | 52587,45 | 48681,02 | 8,0% |

| Северо-Восточный | 18983,58 | 18362,64 | 3,4% | 23426,65 | 22794,45 | 2,8% |

| Восточный | 16790,39 | 16576,26 | 1,3% | 23015,78 | 22568,70 | 2,0% |

| Юго-Восточный | 18020,95 | 17222,25 | 4,6% | 25749,87 | 25148,75 | 2,4% |

| Южный | 19949,67 | 18667,72 | 6,9% | 23433,49 | 22703,61 | 3,2% |

| Юго-Западный | 18843,14 | 18421,50 | 2,3% | 19736,32 | 19297,88 | 2,3% |

| Западный | 19002,33 | 18579,19 | 2,3% | 22063,35 | 21625,53 | 2,0% |

| Северо-Западный | 17259,05 | 16868,73 | 2,3% | 16569,91 | 16165,55 | 2,5% |

| Северный | 20547,87 | 19883,70 | 3,3% | 22177,31 | 21577,28 | 2,8% |

| Зеленоградский | 12990,42 | 12693,78 | 2,3% | 3906,54 | 3717,93 | 5,1% |

| Город Москва (основная территория) | 21840,99 | 21374,17 | 2,2% | 23266,67 | 22428,07 | 3,7% |

| Новомосковский | 6777,72 | 6425,88 | 5,5% | 3294,05 | 3087,56 | 6,7% |

| Троицкий | 4994,93 | 4669,7 | 7,0% | 1905,83 | 1668,16 | 14,2% |

| Присоединенные территории | 6266,02 | 5991,64 | 4,6% | 2489,55 | 2379,04 | 4,6% |

Продолжение таблицы:

|

Наименование административного округа |

Средний уровень кадастровой стоимости в разрезе видов разрешенного использования, рублей/кв. м |

|||||

|

ВРИ 5 |

ВРИ 6 |

|||||

| Оценка на 01.01.2014 г. | Оценка на 01.01.2013 г. | Изменение, % | Оценка на 01.01.2014 г. | Оценка на 01.01.2013 г. | Изменение, % | |

| Центральный | 119935,11 | 116269,03 | 3,2% | 111671,39 | 109419,35 | 2,1% |

| Северо-Восточный | 49634,63 | 47568,98 | 4,3% | 42957,08 | 41425,40 | 3,7% |

| Восточный | 43570,73 | 41696,45 | 4,5% | 41806,56 | 40531,35 | 3,1% |

| Юго-Восточный | 48540,38 | 46469,45 | 4,5% | 45146,07 | 43916,40 | 2,8% |

| Южный | 48528,32 | 46041,09 | 5,4% | 42961,28 | 41789,77 | 2,8% |

| Юго-Западный | 50148,49 | 47307,97 | 6,0% | 36546,43 | 35033,01 | 35033,01 |

| Западный | 50662,78 | 48094,80 | 5,3% | 40589,68 | 38578,47 | 5,2% |

| Северо-Западный | 42166,66 | 38843,27 | 8,6% | 33091,41 | 31625,54 | 4,6% |

| Северный | 47826,37 | 45746,04 | 4,5% | 40309,10 | 39134,71 | 3,0% |

| Зеленоградский | 19367,21 | 19160,08 | 1,1% | 16012,04 | 14935,59 | 7,2% |

| Город Москва (основная территория) | 52038,07 | 49719,72 | 4,7% | 45109,10 | 43638,96 | 3,4% |

| Новомосковский | 9632,05 | 9006,26 | 6,9% | 12587,80 | 11693,47 | 7,6% |

| Троицкий | 4703,74 | 4598,29 | 2,3% | 5148,60 | 4991,38 | 3,1% |

| Присоединенные территории | 8017,38 | 7653,0 | 4,8% | 11943,05 | 10806,43 | 10,5% |

Продолжение таблицы:

|

Наименование административного округа |

Средний уровень кадастровой стоимости в разрезе видов разрешенного использования, рублей/кв. м |

|||||

|

ВРИ 7 |

ВРИ 8 |

|||||

| Оценка на 01.01.2014 г. | Оценка на 01.01.2013 г. | Изменение, % | Оценка на 01.01.2014 г. | Оценка на 01.01.2013 г. | Изменение, % | |

| Центральный | 118560,88 | 113960,57 | 4,0% | 17297,54 | 15866,00 | 9,0% |

| Северо-Восточный | 47701,07 | 47407,83 | 0,6% | 12043,72 | 11325,00 | 6,3% |

| Восточный | 40907,19 | 38820,65 | 5,4% | 12493,79 | 11992,50 | 4,2% |

| Юго-Восточный | 44150,71 | 41175,90 | 7,2% | 11486,79 | 11051,50 | 3,9% |

| Южный | 45627,89 | 43518,20 | 4,8% | - | - | - |

| Юго-Западный | 42292,71 | 40588,83 | 4,2% | 10541,36 | 10327,00 | 2,1% |

| Западный | 44579,81 | 41892,25 | 6,4% | 14732,71 | 13335,49 | 10,5% |

| Северо-Западный | 33971,89 | 31527,66 | 7,8% | 14134,50 | 13579,63 | 4,1% |

| Северный | 43669,57 | 41824,03 | 4,4% | 11759,08 | 11362,50 | 3,5% |

| Зеленоградский | 13802,31 | 13483,49 | 2,4% | - | - | - |

| Город Москва (основная территория) | 47526,40 | 45419,94 | 4,6% | 13061,19 | 13227,22 | -1,3% |

| Новомосковский | 17320,16 | 15628,31 | 10,8% | 5164,44 | 4095,01 | 26,1% |

| Троицкий | 6175,67 | 6809,54 | -9,3% | 4001,16 | 3371,94 | 18,7% |

| Присоединенные территории | 14905,17 | 14200,25 | 5,0% | 4473,65 | 4017,91 | 11,3% |

Продолжение таблицы:

|

Наименование административного округа |

Средний уровень кадастровой стоимости в разрезе видов разрешенного использования, рублей/кв. м |

|||||

|

ВРИ 9 |

ВРИ 10 |

|||||

| Оценка на 01.01.2014 г. | Оценка на 01.01.2013 г. | Изменение, % | Оценка на 01.01.2014 г. | Оценка на 01.01.2013 г. | Изменение, % | |

| Центральный | 43573,97 | 40427,17 | 7,8% | 25262,85 | 22442,25 | 12,6% |

| Северо-Восточный | 13446,76 | 12947,00 | 3,9% | 9692,64 | 6684,00 | 45,0% |

| Восточный | 11191,33 | 10879,14 | 2,9% | 11955,97 | 11661,75 | 2,5% |

| Юго-Восточный | 12187,69 | 11558,93 | 5,4% | 15488,06 | 17345,00 | -10,7% |

| Южный | 12791,35 | 12423,27 | 3,0% | 16648,33 | 15095,67 | 10,3% |

| Юго-Западный | 12094,33 | 11423,85 | 5,9% | 12229,69 | 11240,00 | 8,8% |

| Западный | 13052,27 | 12302,43 | 6,1% | 12610,98 | 10611,00 | 18,8% |

| Северо-Западный | 10925,39 | 10704,78 | 2,1% | 14943,72 | 13923,25 | 7,3% |

| Северный | 13466,87 | 12725,34 | 5,8% | 12097,90 | 11390,35 | 6,2% |

| Зеленоградский | 4911,66 | 4630,00 | 6,1% | 6019,91 | 3716,00 | 62,0% |

| Город Москва (основная территория) | 14764,16 | 14002,19 | 5,4% | 13695,00 | 12410,93 | 10,3% |

| Новомосковский | 4965,68 | 4898,58 | 1,4% | 5362,97 | 5186,0 | 3,4% |

| Троицкий | 2062,44 | 1959,9 | 5,2% | 1550,68 | - | - |

| Присоединенные территории | 4210,54 | 4165,67 | 1,1% | 3456,83 | 5186,0 | 3,4% |

Окончание таблицы:

|

Наименование административного округа |

Средний уровень кадастровой стоимости в разрезе видов разрешенного использования, рублей/кв. м |

|||||

|

ВРИ 11 |

ВРИ 17 |

|||||

| Оценка на 01.01.2014 г. | Оценка на 01.01.2013 г. | Изменение, % | Оценка на 01.01.2014 г. | Оценка на 01.01.2013 г. | Изменение, % | |

| Центральный | - | - | - | 49824,44 | 49198,73 | 1,3% |

| Северо-Восточный | - | - | - | 21005,23 | 19257,88 | 9,1% |

| Восточный | 13245,58 | 11391,69 | 16,3% | 15873,45 | 15753,28 | 0,8% |

| Юго-Восточный | 11336,34 | 10769,34 | 5,3% | 18835,94 | 17475,16 | 7,8% |

| Южный | 11433,61 | 10052,64 | 13,7% | 15818,52 | 14247,11 | 11,0% |

| Юго-Западный | - | - | - | 17195,26 | 15413,15 | 11,6% |

| Западный | 8476,62 | 8180,71 | 3,6% | 22851,54 | 21267,67 | 7,4% |

| Северо-Западный | 14888,29 | - | - | 15977,94 | 14690,05 | 8,8% |

| Северный | 12058,69 | 14538,41 | -17,1% | 20107,30 | 17944,99 | 12,0% |

| Зеленоградский | - | - | - | 9777,11 | 11149,24 | -12,3% |

| Город Москва (основная территория) | 11906,52 | 10986,56 | 8,4% | 20726,67 | 19639,72 | 5,5% |

| Новомосковский | 3983,40 | 4004,48 | -0,5% | 3988,96 | 3604,2 | 10,7% |

| Троицкий | 2557,50 | 2334,27 | - | 2334,03 | 2065,64 | 13,0% |

| Присоединенные территории | 3745,79 | 3844,87 | -2,6% | 3319,37 | 3183,03 | 4,3% |

ООО "Городская Оценочная Компания" благодарит за предоставленные материалы: Общероссийскую общественную

организацию «Российское общество оценщиков» — саморегулируемая организация оценщиков.

И лично благодарит Табакову Светлану Сергеевну, президента Общероссийской общественной организации «Российское общество оценщиков», заместителя Председателя Национального Совета по оценочной деятельности, сопредседателя комитета по стандартам и методологии Национального Совета.

Определение рыночной стоимости объектов капитального строительства (ОКС) в целях уточнения и внесения изменения в государственный кадастр недвижимости

Виды и сегменты ОКС (объектов капитального строительства)

Виды недвижимого имущества:

- • встроенные помещения,

- • встроено-пристроенные помещения,

- • отдельно стоящие здания и сооружения, имущественные комплексы.

Сегменты коммерческой недвижимости:

- • административные (офисные) помещения,

- • торговые помещения,

- • складские помещения,

- • помещения для целей общепита.

Определение рыночной стоимости объектов коммерческого недвижимого имущества

|

Объект оценки |

Указывается вид коммерческого недвижимого имущества |

|

Дата оценки |

Указывается дата, по состоянию на которую выполнена кадастровая оценка объекта. В случае отступления от этой даты в задании на оценку следует привести соответствующие пояснения |

|

Предполагаемое использование результатов |

Под предполагаемым использованием результатов оценки указывается определение рыночной стоимости объекта оценки для уточнения кадастровой стоимости и внесения изменения в государственной кадастр недвижимости. |

|

Специальные допущения и ограничивающие условия |

Данный раздел, наряду с иными допущениями, относящимися к конкретному объекту оценки должен включать нижеследующие специальные допущения и ограничения: Оценщик полагает, что интервал между датой оценки и датой составления отчёта обоснован требованиями ст. 24.19 Федерального закона «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 года № 135-ФЗ. В связи с тем, что дата оценки ретроспективная, осмотр объекта оценки проводился только для ознакомления с объектом оценки на местности. |

|

Анализ наиболее эффективного использования: |

Под наилучшим и наиболее эффективным использованием подразумевается текущее использование объекта оценки. |

|

Обоснование выбора подходов к оценке: |

Обоснование выбора примененных оценщиком методов оценки в рамках подходов (п. 14 ФСО №3) и обоснование отказа от применения методов оценки в рамках подходов (п. 20 ФСО №1) должны делаться с описанием каждого метода. |

|

Рыночная стоимость объекта оценки |

Рыночная стоимость объекта оценки выражается в денежной форме в валюте Российской Федерации и указывается без вычета любых платежей при совершении сделки. При наличии отклонений необходимо привести объяснение смещения стоимости относительно значений рынка. |

Оценка ОКС и ЗУ для оспаривания кадастровой стоимости проводится нашими специалистами в кратчайшие сроки. Сделать заказ либо получить консультацию можно по телефону.

Мы работаем ежедневно: с 8.00 до 22.00

Звоните нам по телефону (495) 105-95-30 либо пишите на email: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.;

Офис компании:ст. метро Славянский бульвар ул. Давыдковская, дом 3, строение 2, этаж 2.

Документы для описания и идентификации ОКС

- • Правоустанавливающие и правоподтверждающие документы на объект капитального строительства;

- • Техническая документация на недвижимое имущество (технический паспорт, кадастровый паспорт, выписки из технического паспорта, поэтажные планы, экспликации и т.п.).

- • Реестр договоров аренды и существенные условия этих договоров, касающихся размера и состава ставки арендной платы:

- • Включает/не включает НДС,

- • Включает/не включает операционные расходы.

Под операционными расходами в настоящем случае подразумевается все расходы компании на эксплуатацию ОКС, коммунальные платежи, налоги, а также расходы по страхованию в том числе:

- • Оплата услуг управляющей компании (коммунальной службы).

- • Оплата услуг охранного предприятия.

- • Оплата услуг по вывозу мусора.

- • Оплата услуг по предоставлению электроэнергии.

- • Оплата услуг по предоставлению телекоммуникаций и связи.

- • Оплата услуг по предоставлению воды.

- • Оплата услуг по предоставлению бытового газа.

- • Пропорциональная оплата, производимая в счет погашения арендных (налоговых) платежей за земельный участок, находящийся под недвижимым имуществом собственником недвижимого имущества.

- • Оплата страховой компании за страхование имущества.

- • Оплата текущего ремонта недвижимого имущества

- • Иные платежи, которые могут возникнуть по договору аренды, относящиеся непосредственно к оцениваемому недвижимому имуществу.

Данный вид расходов не включает в себя амортизационные платежи.

Документы для описания и идентификации Земельного участка

- • Правоустанавливающие и правоподтверждающие документы на земельный участок под оцениваемым объектом. В случае аренды земельного участка, необходим договор аренды и расчет текущих платежей за последний отчетный период и год;

- • Кадастровый паспорт на земельный участок.

- • Документы, свидетельствующие об имеющихся обременениях и ограничениях на недвижимое имущество.

В случае оценки объекта незавершенного строительством, необходим план инвестиций по годам с расшифровками по видам расходования средств с учетом НДС.

Определение рынка недвижимости для определения рыночной стоимости объектов капитального строительства (ОКС) в целях уточнения и внесения изменения в государственный кадастр недвижимости

Рынок недвижимости представляет собой совокупность экономических отношений между субъектами рынка (продавцами и покупателями) по поводу движения совокупных или отдельных прав (услуг) на недвижимое имущество и денег, которые основываются на взаимном согласии, эквивалентности и конкуренции.

Рынок недвижимости для объекта оценки признается совершенным и открытым, если удовлетворяет следующим требованиям:

- • совершается достаточное количество экономических отношений (сделок или предложений) между субъектами рынка, удовлетворяющее принципу достаточности количества аналогов,

- • экономические отношения (сделки или предложения) подтверждаются источниками информации, удовлетворяющих требованиям Федеральных стандартов оценки.

Рынок недвижимости для объекта оценки существует в каждом типе (сегменте) недвижимого имущества по своему функциональному назначению.

Рынок недвижимости для объекта оценки структурируется по территориальному признаку: местный рынок недвижимости (в пределах одного муниципального образования или населенного пункта), региональный рынок недвижимости (в пределах субъекта Российской Федерации), федеральный рынок недвижимости (в пределах Российской федерации).

При наличии совершенного и открытого рынка для объекта оценки расчет рыночной стоимости должен осуществляться на основании сравнительного и доходного подходов.

Сравнительный подход

Рыночная стоимость ОКС сравнительным подходом определяется как разница между стоимостью единого объекта недвижимости и стоимостью земельного участка. Под единым объектом недвижимости подразумевается объект капитального строительства и площадь земельного участка, необходимая для его функционирования.

Выбор объекта-аналога

Объектом-аналогом для объекта оценки признается экономическое отношение (сделка или предложение) между субъектами соответствующего рынка недвижимости, с достаточной долей схожести с объектом оценки по основным ценообразующим факторам:

- • Местоположение;

- • Площадь.

Количество и подбор объектов-аналогов

- • При использовании сравнительного подхода количество объектов-аналогов не может быть меньше, чем количество факторов (элементов сравнения), описывающих объект оценки, плюс один объект-аналог.

- • Количество факторов (элементов сравнения) для анализа выбранных объектов-аналогов, может быть уменьшено путем подбора объектов-аналогов полностью идентичных объекту оценки по данным факторам (элементам сравнения).

- • В любом случае количество объектов-аналогов не может быть менее трех.

- • Подбор объектов-аналогов осуществляется по принципу расширения области поиска от местного рынка недвижимости к федеральному рынку недвижимости.

- • Сведения об объектах-аналогах подтверждаются источниками информации, удовлетворяющими требованиям Федеральных стандартов оценки.

Корректировки к объектам-аналогам

Стоимостной корректировкой объекта-аналога по одному из факторов (элементу сравнения) для объекта оценки, признается расчетное изменение цены объекта-аналога, основанное на экономических, логических и расчетных обоснованиях в соответствии с требованиями Федеральных стандартов оценки. Данные корректировки могут быть рассчитаны на основе корреляционно-статистических моделей или методом парных продаж.

В удельную стоимость аналогов, приведенную с учетом налога на добавленную стоимость, в процессе применения сравнительного подхода в общем порядке вносятся следующие корректировки:

- • оцениваемые права ;

- • корректировка на площадь земельного участка сверх, площади необходимой для функционирования ОКС;

- • скидка с цены предложения.

- • поправка на рыночные условия (период продажи).

- • поправка на состояние объекта.

- • поправка на масштаб (различие в площадях)

- • поправка на местоположение.

При выполнении всех корректировок, проводится согласование результатов по методу удельных весовых коэффициентов. Весовые коэффициенты для используемых аналогов не должны существенно различаться.

Определение рыночной стоимости

- • Рыночная стоимость земельного участка определяется согласно Методическим рекомендациям по определению рыночной стоимости земельных участков, утвержденных распоряжением Минимущества России от 07.03.2002 №568-р, и Методические рекомендации по определению рыночной стоимости права аренды земельных участков, утвержденных распоряжением Минимущества России от 10.04.2003 №1102-р.

- • Рыночная стоимость объекта капитального строительства определяется вычитанием из стоимости единого объекта недвижимости рыночной или кадастровой стоимости земельного участка для его функционирования. Кадастровый показатель тестируется на соответствие рыночным диапазонам стоимости.

Доходный подход

Рыночная стоимость ОКС доходным подходом определяется как разница между стоимостью единого объекта недвижимости и стоимостью земельного участка. В случае, если существуют дополнительные доходы от эксплуатации земельного участка (парковка), то данная территория входит в состав единого объекта. Если дополнительные доходы отсутствуют, то площадь функционирования определяется аналогично площади сравнительного подхода.

Методы доходного подхода

В рамках доходного подхода необходимо использовать два метода:

- • Метод капитализации дохода – в случае постоянных потоков доходов от аренды коммерческих объектов недвижимости, для объектов, не требующих значительных инвестиций;

- • Метод дисконтирования денежных потоков в случае непостоянных потоков доходов от аренды коммерческих объектов недвижимости, для объектов требующих значительных инвестиций; для объектов незавершенных строительством.

Рыночная стоимость объекта доходным подходом определяется суммой потоков денежных средств, соответствующих доходам и расходам, приведенных к дате оценки с помощью выбранной ставки и включает следующие этапы:

Этапы

- • Определение потенциального валового дохода;

- • Определение действительного валового дохода;

- • Определение операционных расходов;

- • Определение коэффициента капитализации/дисконтирования;

- • Определение чистого операционного дохода;

- • Определение стоимости реверсии (метод дисконтирования денежных потоков);

- • Определение итоговой стоимости объекта недвижимости;

Определение ПВД

Определение потенциального валового дохода, приносимого недвижимостью, базируется на анализе и расчете арендных ставок без учета налога на добавленную стоимость. При этом, в первую очередь, анализируются данные из реестра арендных ставок на дату оценки, полученные у Заказчика, на соответствие рыночных условиям. Если фактические арендные ставки входят в диапазон рынка, то к расчету принимается средневесовая арендная ставка или производится сегментирование арендаторов по выделенному признаку. Если фактические арендные ставки не соответствуют рыночным значениям, то необходимо провести расчет арендной ставки.

Дополнительный доход, например, от парковочного пространства, суммируется.

Определение ДВД

Определение действительного валового дохода определяется с учетом процента загрузки объекта недвижимости и дополнительных доходов от эксплуатации здания. Алгоритм выбора процента загрузки аналогичен определению арендных ставок:

- • анализ показателя на дату оценки оцениваемого объекта;

- • сопоставление с рыночными условиями;

- • при соответствии рыночным условиям принимается фактическая загрузка, при отклонении от рыночного диапазона, загрузка объекта рассчитывается или принимается по данным справочников с условием обоснования.

Определение операционных расходов

Выбор уровня операционных расходов соответствует вышеприведенному алгоритму. К расчету принимаются расходы без учета НДС.

В процессе оценки доходным подходом операционный НДС учитывать не надо. Приведение к соответствию результатов сравнительного и доходного подходов ведет к необходимости начисления транзакционного НДС к данным доходного подхода.

Определение коэффициента капитализации/дисконтирования

Значения коэффициента дисконтирования/капитализации должны находится в диапазоне, соответствующим данным обзора рынка недвижимости. Определение ставки капитализации проводят методом рыночной экстракции. При применении коэффициента дисконтирования в процессе реализации метода дисконтирования денежных потоков, данное значение является разницей между ставкой капитализации и нормой возврата.

Стоимость реверсии определяют с учетом ставки капитализации, а приведение результатов к дате оценки осуществляется при помощи коэффициента дисконтирования.

Определение рыночной стоимости

- • Итоговая стоимость ОКС является разницей между стоимостью единого объекта недвижимости и земельного участка, необходимого для его функционирования.

- • Приведение к соответствию результатов сравнительного и доходного подходов ведет к необходимости начисления транзакционного НДС к данным доходного подхода.

Согласование

Согласование полученных результатов рыночной стоимости объекта оценки различными подходами осуществляется в соответствии с требованиями Федеральных стандартов оценки. Расчет рыночной стоимости в рамках доходного и сравнительного подходов базируется на ценах предложений, как по продаже, так и по аренде недвижимости. В соответствии с чем можно сделать вывод, что информация, используемая в доходном и сравнительном подходах, в равной степени является рыночной. Принимая во внимание количество и качество исходной информации, а также возможность каждого из подходов учитывать особенности объекта оценки и конъюнктуру рынка недвижимости удельный вес доходного и сравнительного подходов должен быть паритетным, т.е. по 50% каждый подход. В иных случаях требуется обоснование выбора удельных весов.

Итоговая стоимость должна находится в обоснованном диапазоне цен. При наличии отклонений необходимо привести объяснение смещения стоимости относительно значений рынка.

Расчет рыночной стоимости ОКС доходным подходом с точки зрения операционного НДС

С учетом операционного НДС

|

Показатель |

Порядок расчета |

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

| Доходы | A | 1 180 000 | 1 239 000 | 1 300 950 | 1 365 998 | 1 434 297 |

| в т. ч. НДС (исходящий НДС) | А1 = А × 18 / 118 | 180 000 | 189 000 | 198 450 | 208 373 | 218 791 |

| Расходы (операции, не облагающиеся НДС) | B | 100 000 | 105 000 | 110 250 | 115 763 | 121 551 |

| Расходы (операции, облагающиеся НДС), | C | 200 000 | 210 000 | 220 500 | 231 525 | 243 101 |

| в т. ч. НДС (входящий НДС) | С1 = С × 18 / 118 | 36 000 | 37 800 | 39 690 | 41 675 | 43 758 |

| Положительный денежный поток | A | 1 180 000 | 1 239 000 | 1 300 950 | 1 365 998 | 1 434 297 |

| Отрицательный денежный поток по расходам | B + C | 336 000 | 352 800 | 370 440 | 388 962 | 408 410 |

| НДС к уплате в бюджет | A1 – C1 | 144 000 | 151 200 | 158 760 | 166 698 | 175 033 |

| Чистый денежный поток | A – (B + C) – (A1 – C1) | 700 000 | 735 000 | 771 750 | 810 338 | 850 854 |

| Фактор дисконтирования | 0,93 | 0,81 | 0,71 | 0,61 | 0,53 | |

| Дисконтированный денежный поток | 652 753 | 595 992 | 544 167 | 496 848 | 453 644 | |

| Стоимость: | 2 743 404 | |||||

Без учета операционного НДС

|

Показатель |

Порядок расчета |

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

| Доходы, без НДС | А – А1 | 1 000 000 | 1 050 000 | 1 102 500 | 1 157 625 | 1 215 506 |

| Расходы (операции, не облагающиеся НДС) | В | 100 000 | 105 000 | 110 250 | 115 763 | 121 551 |

| Расходы, без НДС | С – С1 | 200 000 | 210 000 | 220 500 | 231 525 | 243 101 |

| Положительный денежный поток | А – А1 | 1 000 000 | 1 050 000 | 1 102 500 | 1 157 625 | 1 215 506 |

| Отрицательный денежный поток | B + (C – C1) | 300 000 | 315 000 | 330 750 | 347 288 | 364 652 |

| НДС к уплате в бюджет | 0 | 0 | 0 | 0 | 0 | |

| Чистый денежный поток | (A – A1) – (B + (C – C1)) | 700 000 | 735 000 | 771 750 | 810 338 | 850 854 |

| Фактор дисконтирования | 0,93 | 0,81 | 0,71 | 0,61 | 0,53 | |

| Дисконтированный денежный поток | 652 753 | 595 992 | 544 167 | 496 848 | 453 644 | |

| Стоимость: | 2 743 404 | |||||

Оценщики Городской Оценочной Компании с 2014 года успешно помогают нашим Заказчикам снизить кадастровую стоимость объектов недвижимости в комиссиях по оспариванию кадастровой стоимости и в судах.

Положительные решения судов по оспариванию кадастровой стоимости

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наш адрес:

|

г. Москва, ул. Давыдковская, дом 3 ст. метро "Славянский бульвар" |

Тел.:+7(495) 105-95-30 email: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. |

- Вы здесь:

-

Главная

-

Движимое имущество

- Кадастровая оценка